Advertisement

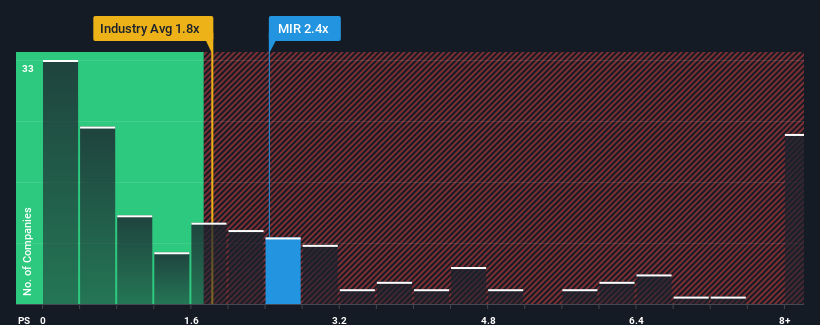

Wenn man sieht, dass fast die Hälfte der Unternehmen in der Elektronikbranche in den Vereinigten Staaten ein Kurs-Umsatz-Verhältnis (oder "P/S") von weniger als 1,8 haben, scheint Mirion Technologies, Inc.(NYSE:MIR) mit seinem P/S-Verhältnis von 2,4x einige Verkaufssignale auszusenden. Das Kurs-Umsatz-Verhältnis könnte jedoch aus einem bestimmten Grund hoch sein, und es bedarf weiterer Untersuchungen, um festzustellen, ob es gerechtfertigt ist.

Sehen Sie sich unsere neueste Analyse zu Mirion Technologies an

Wie hat sich Mirion Technologies in letzter Zeit entwickelt?

Die jüngste Zeit war für Mirion Technologies erfreulich, da der Umsatz des Unternehmens gestiegen ist, obwohl sich der durchschnittliche Umsatz der Branche rückläufig entwickelt hat. Vielleicht erwartet der Markt, dass sich das künftige Umsatzwachstum des Unternehmens gegen den Branchentrend stemmen wird, was zu einem höheren Kurs-Gewinn-Verhältnis beitragen würde. Sollte dies jedoch nicht der Fall sein, könnten die Anleger überrumpelt werden und zu viel für die Aktie bezahlen.

Wenn Sie wissen möchten, was die Analysten für die Zukunft prognostizieren, sollten Sie sich unseren kostenlosen Bericht über Mirion Technologies ansehen.Wie entwickelt sich das Umsatzwachstum von Mirion Technologies?

Das Kurs-Gewinn-Verhältnis (KGV) von Mirion Technologies ist typisch für ein Unternehmen, von dem ein solides Wachstum und vor allem eine bessere Leistung als in der Branche erwartet wird.

Betrachtet man das Umsatzwachstum des letzten Jahres, so verzeichnete das Unternehmen einen beachtlichen Anstieg von 12 %. Dies wurde durch einen hervorragenden Zeitraum davor unterstützt, in dem die Einnahmen in den letzten drei Jahren um insgesamt 40 % stiegen. Man kann also mit Fug und Recht behaupten, dass das Unternehmen in letzter Zeit ein hervorragendes Umsatzwachstum verzeichnete.

Die Schätzungen der drei Analysten, die das Unternehmen beobachten, gehen davon aus, dass die Einnahmen in den nächsten drei Jahren um 5,3 % pro Jahr steigen werden. Das liegt deutlich unter dem für die Branche prognostizierten Wachstum von 17 % pro Jahr.

Angesichts dieser Informationen finden wir es bedenklich, dass Mirion Technologies zu einem Kurs-Gewinn-Verhältnis gehandelt wird, das über dem der Branche liegt. Es scheint, dass die meisten Anleger auf eine Trendwende in den Geschäftsaussichten des Unternehmens hoffen, aber die Analysten sind nicht so zuversichtlich, dass dies geschehen wird. Nur die Kühnsten würden davon ausgehen, dass diese Kurse nachhaltig sind, da dieses Niveau des Umsatzwachstums den Aktienkurs wahrscheinlich irgendwann stark belasten wird.

Das letzte Wort

Es wird argumentiert, dass das Kurs-Umsatz-Verhältnis in bestimmten Branchen ein minderwertiges Maß für den Wert ist, aber es kann ein aussagekräftiger Stimmungsindikator für Unternehmen sein.

Wir sind zu dem Schluss gekommen, dass Mirion Technologies derzeit mit einem viel höheren Kurs-Umsatz-Verhältnis als erwartet gehandelt wird, da das prognostizierte Wachstum niedriger ist als in der Branche insgesamt. Im Moment sind wir mit dem hohen Kurs-Gewinn-Verhältnis nicht zufrieden, da die prognostizierten künftigen Einnahmen eine derart positive Stimmung nicht lange aufrechterhalten werden können. Solange sich diese Bedingungen nicht merklich verbessern, ist es sehr schwierig, diese Preise als angemessen zu akzeptieren.

Es gibt auch andere wichtige Risikofaktoren, die vor einer Investition zu berücksichtigen sind, und wir haben 1 Warnzeichen für Mirion Technologies entdeckt, das Sie beachten sollten.

Wenn diese Risiken Sie dazu veranlassen, Ihre Meinung über Mirion Technologies zu überdenken, sollten Sie unsere interaktive Liste hochwertiger Aktien durchforsten, um eine Vorstellung davon zu bekommen, was es sonst noch auf dem Markt gibt.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Mirion Technologies unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NYSE:MIR

Advertisement