Advertisement

Ist Dell nach einem 18-prozentigen Kursrückgang und KI-Infrastruktur-Schlagzeilen ein seltenes Schnäppchen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob die Aktie von Dell Technologies ein seltenes Schnäppchen ist oder ob sie zu heiß geworden ist, um gehandelt zu werden? Lassen Sie uns untersuchen, was versierte Anleger wissen sollten, bevor sie ihren nächsten Schritt machen.

- Der Kurs von Dell hat in diesem Jahr einige Turbulenzen erlebt, mit einem soliden Plus von 5,1 % seit Jahresbeginn, aber die jüngsten Rückschläge von 18,1 % im letzten Monat und 14,2 % allein in der letzten Woche lassen einige Anleger fragen, ob Chancen oder neue Risiken vor ihnen liegen.

- In letzter Zeit haben sich die Schlagzeilen auf Dells Rolle in der KI-Infrastruktur und große Partnerschaften im Bereich der Unternehmenstechnologie konzentriert. Dies hat Analystendebatten über die Position des Unternehmens unter den großen Technologieunternehmen angeheizt. Die Stimmung unter den Anlegern scheint sich zusammen mit dem Branchentrubel und den sich entwickelnden Hardware-Trends zu verändern.

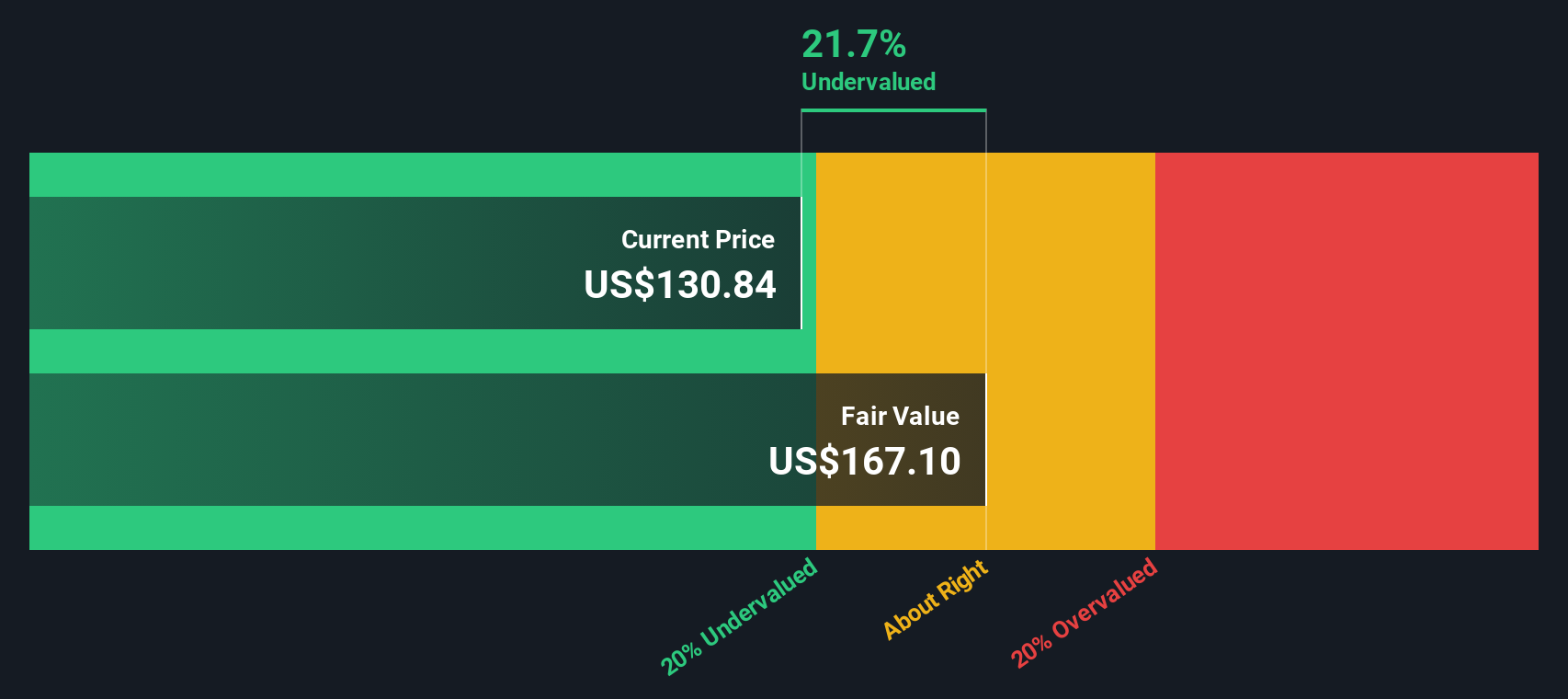

- Trotz der Volatilität schneidet Dell bei unseren Bewertungstests mit 6 von 6 Punkten perfekt ab, was darauf hindeutet, dass das Unternehmen bei fast jeder von uns verfolgten Kennzahl unterbewertet ist. Als Nächstes werden wir verschiedene Möglichkeiten zur Beurteilung des fairen Wertes von Dell durchgehen. Bleiben Sie dran, um am Ende dieses Artikels einen noch klügeren Ansatz zu finden, der Ihnen einen Vorteil verschaffen könnte.

Ansatz 1: Discounted-Cashflow (DCF)-Analyse von Dell Technologies

Das Discounted-Cashflow-Modell (DCF) schätzt den inneren Wert von Dell Technologies, indem es die zukünftigen Cashflows projiziert und auf den heutigen Wert abzinst. Auf diese Weise können Investoren den Wert eines Unternehmens auf der Grundlage der erwarteten zukünftigen Cashflows, angepasst an den heutigen Dollar, beurteilen.

Der aktuelle Free Cash Flow von Dell liegt bei 4,59 Milliarden Dollar. Analysten gehen davon aus, dass dieser Wert in den nächsten zehn Jahren stetig ansteigen wird und bis zum Jahr 2030 schätzungsweise 8,52 Milliarden Dollar erreichen wird. Die ersten fünf Jahre beruhen auf direkten Analystenschätzungen, während die nachfolgenden Jahre von Simply Wall St. projiziert werden. Das DCF-Modell verwendet hier einen zweistufigen Free Cash Flow to Equity-Ansatz, der sowohl die kurzfristigen Analystenschätzungen als auch das extrapolierte längerfristige Wachstum berücksichtigt.

Auf der Grundlage dieser Methodik wird der innere Wert der Dell-Aktie mit 188,17 $ berechnet. Verglichen mit dem aktuellen Marktpreis der Aktie bedeutet dies, dass die Aktien mit einem Abschlag von 34,9 % gehandelt werden, was darauf hindeutet, dass Dell Technologies derzeit deutlich unterbewertet sein könnte.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Dell Technologies um 34,9% unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 894 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Dell Technologies Kurs-Gewinn-Verhältnis (P/E)

Das Kurs-Gewinn-Verhältnis (KGV) ist eine klassische Bewertungskennzahl, die sich besonders gut für profitable Unternehmen wie Dell Technologies eignet. Es gibt den Anlegern Auskunft darüber, wie viel sie für jeden Dollar Gewinn eines Unternehmens zahlen, was nützlich ist, um schnell zu beurteilen, ob dieser Preis angesichts des Wachstumsprofils und der Risiken sinnvoll ist.

Was als "normales" oder "faires" Kurs-Gewinn-Verhältnis gilt, hängt von den Aussichten eines Unternehmens ab. Schnell wachsende Unternehmen oder solche mit stabilen, vorhersehbaren Gewinnen weisen oft höhere Multiplikatoren auf, während Unternehmen, die mit Unsicherheiten oder rückläufigen Aussichten konfrontiert sind, eher zu niedrigeren Werten gehandelt werden. Investoren betrachten Branchendurchschnitte, Vergleichsgruppen und interne Risikofaktoren, um zu entscheiden, wo ein Unternehmen einzuordnen ist.

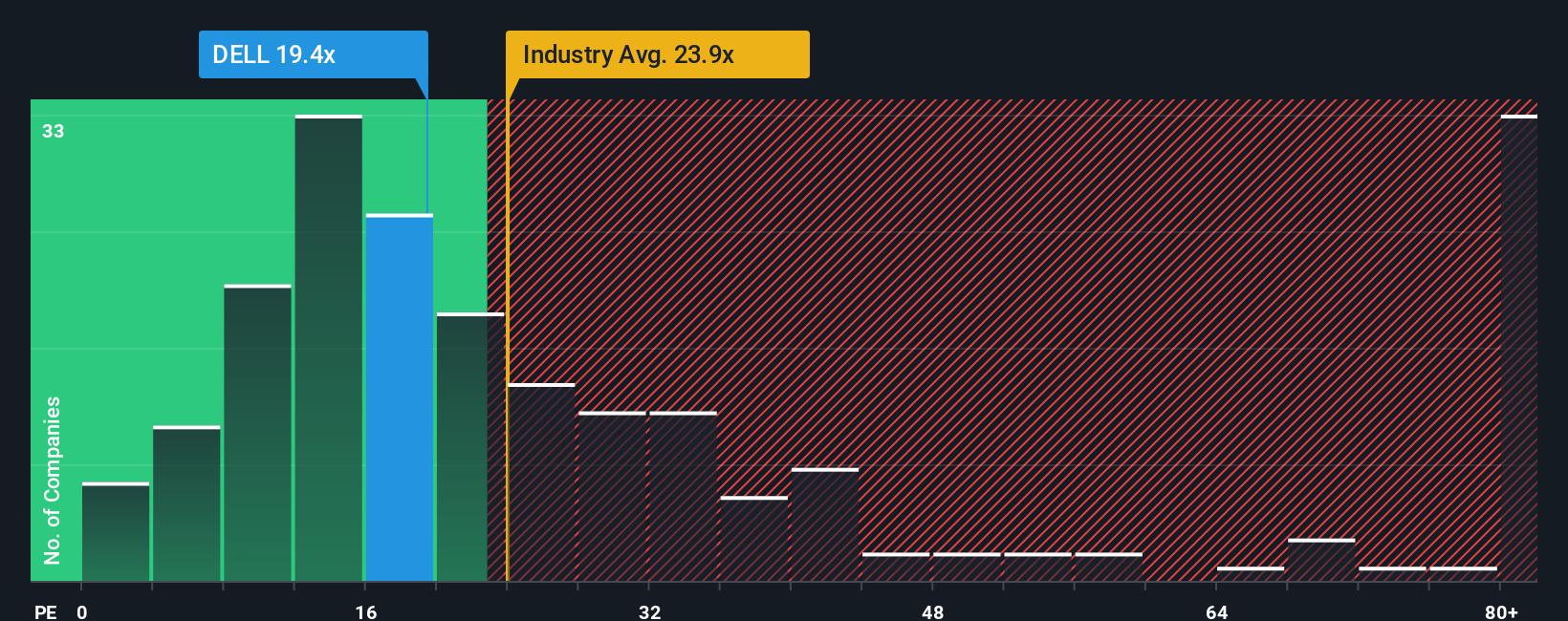

Das aktuelle Kurs-Gewinn-Verhältnis von Dell liegt bei 17x. Damit liegt es sowohl unter dem Durchschnitt der Tech-Branche von 22x als auch unter dem durchschnittlichen KGV der nächstgrößeren Unternehmen von 22x. Auf den ersten Blick deutet dies darauf hin, dass Dell mit einem Abschlag gehandelt wird. Das von Simply Wall St entwickelte "Fair Ratio"-Modell weist Dell jedoch ein faires Kurs-Gewinn-Verhältnis von 39x zu, das Besonderheiten wie das Wachstumspotenzial des Unternehmens, die Gewinnspannen, die Marktkapitalisierung, das Risikoprofil und seine Position innerhalb der Branche berücksichtigt.

Im Gegensatz zu einem einfachen Vergleich mit dem Branchendurchschnitt oder der Konkurrenz liefert der Fair-Ratio-Ansatz eine intelligentere Benchmark, da er die Faktoren berücksichtigt, die für den einzigartigen Investitionsfall von Dell von Bedeutung sind, einschließlich stabiler Erträge, attraktiver Gewinnspannen oder eines anderen Risikoprofils. Dies bedeutet, dass wir eine fairere Sichtweise für moderne Investoren erhalten, anstatt uns ausschließlich auf breite Marktvergleiche zu verlassen.

Mit einem aktuellen Kurs-Gewinn-Verhältnis (KGV) von 17 und einem fairen Verhältnis von 39 scheinen die Aktien von Dell deutlich unter dem fairen Wert gehandelt zu werden, was auf eine potenzielle Chance für Anleger hindeutet.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1417 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Dell Technologies-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Einfach ausgedrückt, ist ein Narrativ Ihre eigene Geschichte darüber, was die Zukunft für Dell Technologies bereithält. Hier fassen Sie Ihre Erwartungen in Bezug auf Wachstum, Gewinnspannen und Risiken in einer klaren, leicht verständlichen Prognose zusammen, die direkt mit einem aktualisierten fairen Wert verknüpft ist.

Narratives helfen Ihnen dabei, die Lücke zwischen den Zahlen und den tatsächlichen Ereignissen im Unternehmen zu schließen, indem Sie die Geschichte von Dell mit einer Finanzprognose und dann mit einem fairen Wert verknüpfen. Jeder kann ein Narrativ erstellen, und Millionen von Anlegern nutzen es bereits als dynamisches Tool auf der Community-Seite von Simply Wall St.

Das bedeutet, dass Sie Ihren persönlichen fairen Wert mit dem aktuellen Kurs vergleichen und sehen können, wie Ihre Prognose im Vergleich zu anderen Anlegern abschneidet. Narratives sind lebendige Prognosen, die automatisch in Echtzeit aktualisiert werden, sobald neue Informationen eintreffen, z. B. neue Gewinne oder Schlagzeilen.

Betrachtet man beispielsweise die jüngsten Analystenprognosen für Dell Technologies, so sehen die optimistischsten Anleger einen fairen Wert von bis zu 180 $, da sie eine anhaltende KI-Dynamik und eine Ausweitung der Gewinnspanne erwarten. Vorsichtigere Anleger sehen den fairen Wert eher bei 104 $, was die Risiken durch den Wettbewerbsdruck und die Unsicherheit in wichtigen Märkten widerspiegelt.

Glauben Sie, dass die Geschichte von Dell Technologies noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Dell Technologies unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:DELL

Advertisement