Advertisement

Gibt es nach der Rallye von 30,8 % und KI-fokussierten Partnerschaften bis 2025 noch Chancen für Dell?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob der Preis von Dell Technologies eine Chance ist oder ob das Schiff schon abgefahren ist? Da sind Sie nicht allein. Die jüngsten Kursgewinne haben die Aufmerksamkeit vieler neugieriger Anleger auf sich gezogen.

- Die Aktie ist seit Jahresbeginn um beeindruckende 30,8 % gestiegen, obwohl sie in der letzten Woche um 6,8 % gefallen ist, und hat in den letzten fünf Jahren eine außergewöhnliche Rendite von 406,6 % erzielt.

- Ein großer Teil dieser Bewegung hängt mit Dells jüngstem Vorstoß in KI-gestützte Unternehmenslösungen und seinen hochkarätigen Partnerschaften mit Hyperscalern zusammen. Diese Entwicklungen haben die Diskussion über den sich entwickelnden Geschäftsmix des Unternehmens angeheizt. In der Berichterstattung wurde hervorgehoben, dass der solide Auftragsbestand und die Expansionspläne von Dell eine wichtige Rolle bei der Aufrechterhaltung der Dynamik spielen könnten.

- Dell glänzt mit einem Bewertungsergebnis von 5 von 6, was bedeutet, dass das Unternehmen in den meisten Bereichen unterbewertet ist. Gehen wir näher darauf ein, wie dieser Wert berechnet wird, und untersuchen wir andere Bewertungsmethoden. Am Ende unserer Analyse könnte es einen noch besseren Weg geben, den wahren Wert von Dell zu beurteilen.

Ansatz 1: Analyse des diskontierten Cashflows (DCF) von Dell Technologies

Das Discounted Cash Flow (DCF)-Modell schätzt den fairen Wert eines Unternehmens, indem es künftige Cashflows projiziert und sie unter Verwendung eines gewählten Abzinsungssatzes auf den heutigen Wert zurückführt. Dieses Verfahren liefert den Investoren einen inneren Wert, der mit den aktuellen Marktpreisen verglichen werden kann.

Dell Technologies meldet derzeit einen freien Cashflow für die letzten zwölf Monate in Höhe von 4,59 Mrd. $. Laut Analystenprognosen und weiterer Extrapolation soll der Free Cash Flow von Dell stetig wachsen und bis zum Jahr 2030 schätzungsweise 8,52 Mrd. $ erreichen. Es ist wichtig zu beachten, dass die Prognosen der Analysten in der Regel bis zu fünf Jahre umfassen und die darüber hinausgehenden Projektionen auf Schätzungen von Simply Wall St. basieren.

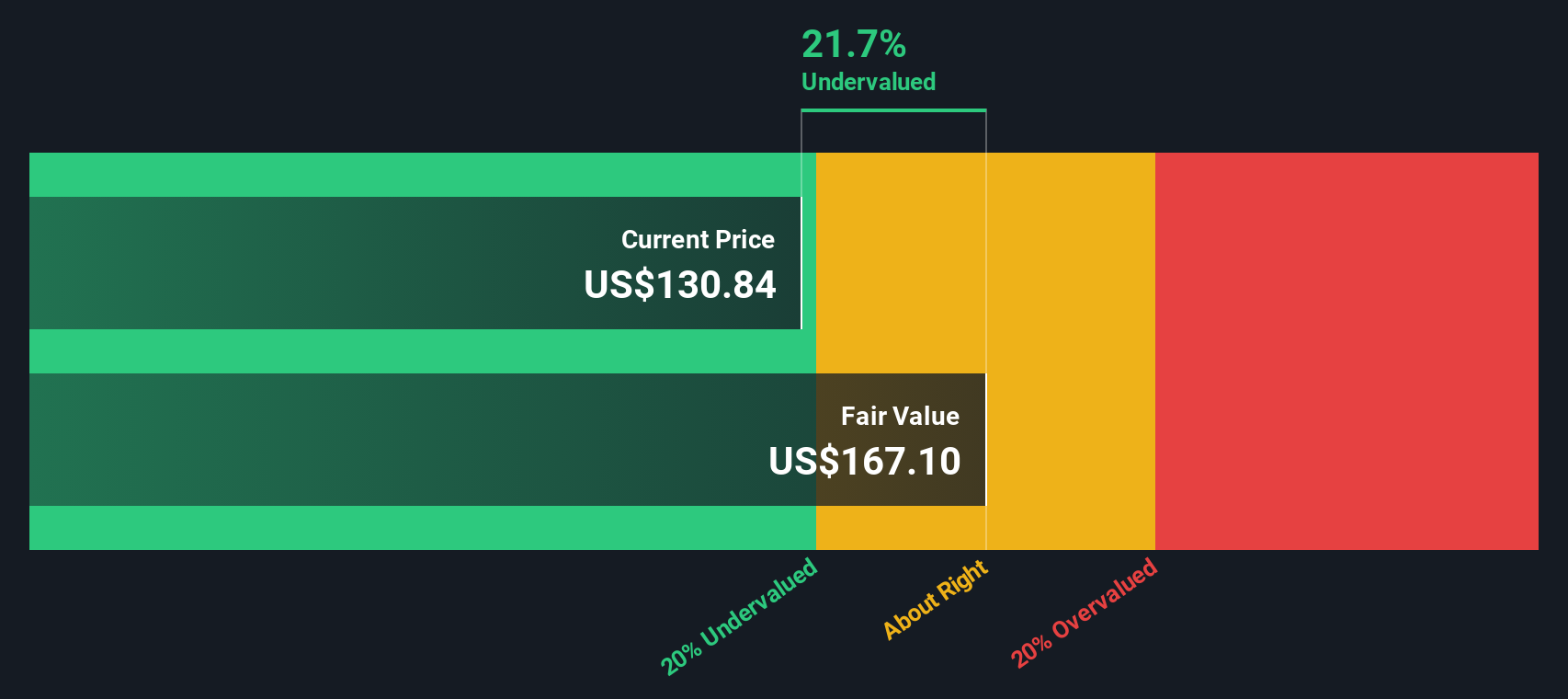

Auf der Grundlage dieser DCF-Analyse liegt der geschätzte faire Wert von Dell bei 192,46 $ pro Aktie. Diese Bewertung impliziert, dass die Aktie mit einem Abschlag von 20,8 % gegenüber ihrem inneren Wert gehandelt wird, was auf ein bedeutendes Aufwärtspotenzial für Anleger schließen lässt, die an die langfristige Entwicklung des Unternehmens glauben.

Fazit: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass Dell Technologies um 20,8 % unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 843 weitere unterbewertete Aktien auf Basis des Cashflows.

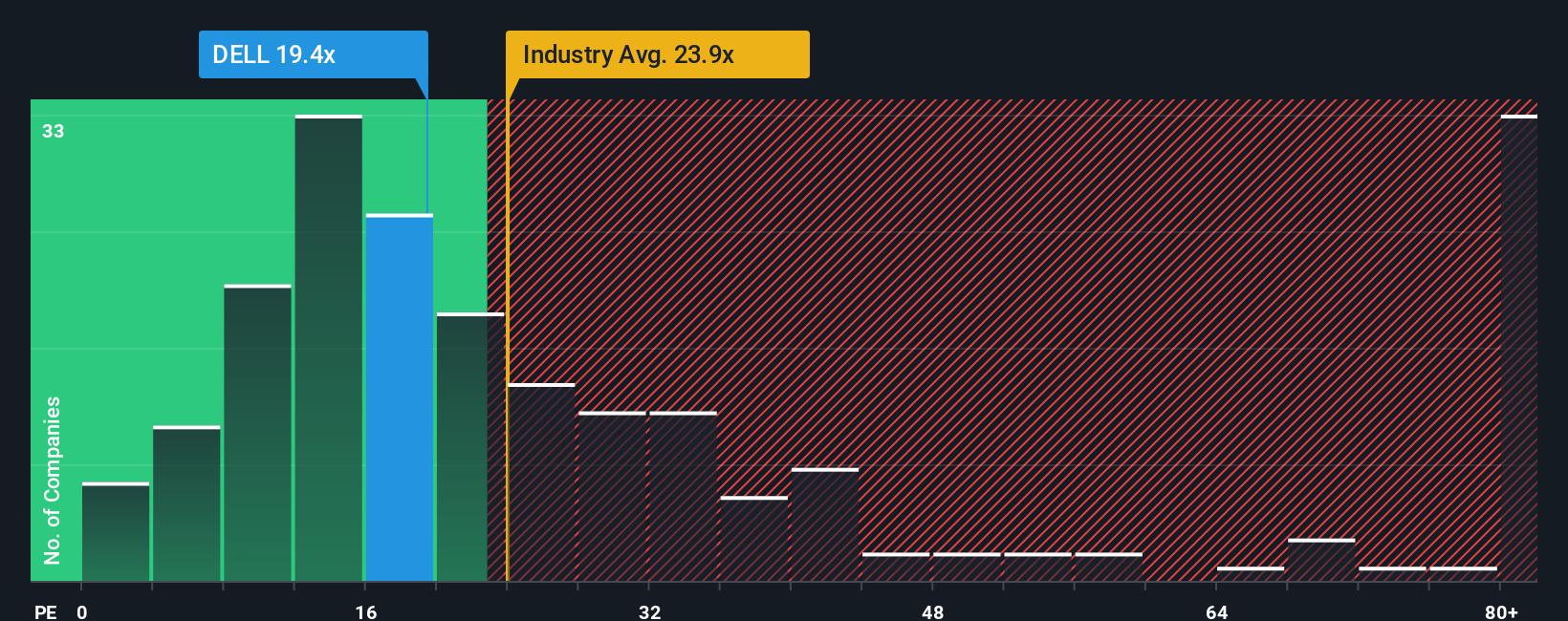

Ansatz 2: Dell Technologies Kurs vs. Gewinn

Für profitable Unternehmen wie Dell Technologies ist das Kurs-Gewinn-Verhältnis (KGV) nach wie vor eine der beliebtesten und effektivsten Methoden zur Beurteilung der Bewertung. Diese Kennzahl gibt einen Eindruck davon, wie viel Anleger bereit sind, für jeden Dollar aktueller Gewinne zu zahlen, und bietet eine Momentaufnahme der Marktstimmung und der Unternehmensaussichten.

Die Interpretation des richtigen KGV hängt von den Erwartungen für das künftige Gewinnwachstum und den wahrgenommenen Risiken des Unternehmens ab. Unternehmen mit höheren Wachstumserwartungen oder geringerem Risikoprofil werden in der Regel mit höheren KGVs bewertet, während Unternehmen mit unsicheren Aussichten oder höherem Risiko mit niedrigeren KGVs gehandelt werden.

Derzeit wird Dell Technologies mit einem KGV von 21,12x gehandelt. Damit liegt es leicht unter dem Durchschnitt der Wettbewerber (23,10x) und dem Durchschnitt der Technologiebranche (22,98x). Damit befindet sich Dell im Vergleich zu vergleichbaren Unternehmen auf der unteren Seite. Das von Simply Wall St entwickelte faire Verhältnis, das Faktoren wie Gewinnwachstum, Gewinnspannen, Branchenkontext, Unternehmensgröße und Risikoprofil berücksichtigt, legt jedoch nahe, dass das faire KGV von Dell bei 39,10x liegen sollte.

Das faire Verhältnis ist eine nuanciertere Benchmark als ein einfacher Peer- oder Branchenvergleich. Durch die Berücksichtigung des Wachstumspotenzials, der Rentabilität, der Größe und der einzigartigen Risiken kann es Bewertungsdiskrepanzen aufzeigen, die von einfachen Durchschnittswerten übersehen werden könnten. Im Fall von Dell liegt das aktuelle KGV deutlich unter dem fairen Verhältnis, was darauf hindeutet, dass die Aktie nach diesem Maßstab deutlich unterbewertet sein könnte.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1406 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Dell Technologies-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist ein einfaches Mittel, um Ihre Sicht der Geschichte eines Unternehmens - wohin es sich Ihrer Meinung nach entwickeln wird - mit einer konkreten Prognose für künftige Umsätze, Erträge und Gewinnspannen und schließlich mit einer Schätzung des fairen Wertes zu verbinden. Anstatt sich ausschließlich auf statische Modelle oder Vergleiche mit anderen Unternehmen zu verlassen, können Sie mit Narratives Ihre persönliche Perspektive zum Ausdruck bringen, Ihre Annahmen aktualisieren, wenn neue Informationen auftauchen, und sofort sehen, wie Ihr Szenario im Vergleich zu anderen aussieht.

Auf der Community-Seite von Simply Wall St nutzen bereits Millionen von Anlegern Narratives, um geschäftlichen Kontext und Zahlen zusammenzubringen. Narratives helfen Ihnen bei der Entscheidung, ob jetzt der richtige Zeitpunkt zum Kaufen oder Verkaufen ist, indem sie Ihren berechneten fairen Wert automatisch mit dem aktuellen Marktpreis vergleichen und so Ihre Entscheidungsfindung intelligenter und transparenter machen. Wenn sich die Nachrichtenlage ändert, wie z. B. die zunehmende Dynamik der künstlichen Intelligenz bei Dell oder ein Rückgang der Gewinnspannen, werden die Narratives aktualisiert, damit Sie immer eine aktuelle Perspektive haben.

Einige Anleger sind beispielsweise der Meinung, dass der faire Wert von Dell bei 180 US-Dollar liegen sollte, da sie ein schnelles KI-getriebenes Wachstum prognostizieren, während andere Anleger Risiken sehen und den fairen Wert auf 104 US-Dollar schätzen, da sie die Herausforderungen bei der PC-Nachfrage und den Druck auf die Margen betonen. Ihre Erzählung, die auf Ihren eigenen Erwartungen aufbaut, leitet die Investitionsentscheidung, die am besten zu Ihren Aussichten passt.

Glauben Sie, dass die Geschichte von Dell Technologies noch weiter geht? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Dell Technologies unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:DELL

Advertisement