Spiegelt der Anstieg von Western Digital um 173 % im Jahr 2024 das Potenzial des Unternehmens für KI-Speicher vollständig wider?

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Western Digital nach seinem enormen Anstieg immer noch ein kluger Kauf ist, oder ob das leichte Geld bereits gemacht wurde? In diesem Artikel erfahren Sie, was der Markt wirklich eingepreist haben könnte.

- Die Aktie ist in der letzten Woche um 3,4 % und im letzten Monat um 3,2 % gestiegen und hat damit im bisherigen Jahresverlauf um 173,0 % und im letzten Jahr um 215,7 % zugelegt, mit einem atemberaubenden Anstieg von 528,3 % über drei Jahre und 339,2 % über fünf Jahre.

- Diese Bewegungen sind darauf zurückzuführen, dass Western Digital weiterhin als wichtiger Akteur auf dem Speicher- und Arbeitsspeichermarkt angesehen wird, insbesondere da die Nachfrage nach Hochleistungslaufwerken mit dem Aufbau von KI- und Cloud-Infrastrukturen steigt. Die Anleger haben auch die Angebotsdisziplin und die Preisgestaltungsmacht der Branche beobachtet, was die Stimmung gegenüber zyklischen Unternehmen wie WDC schnell ändern kann.

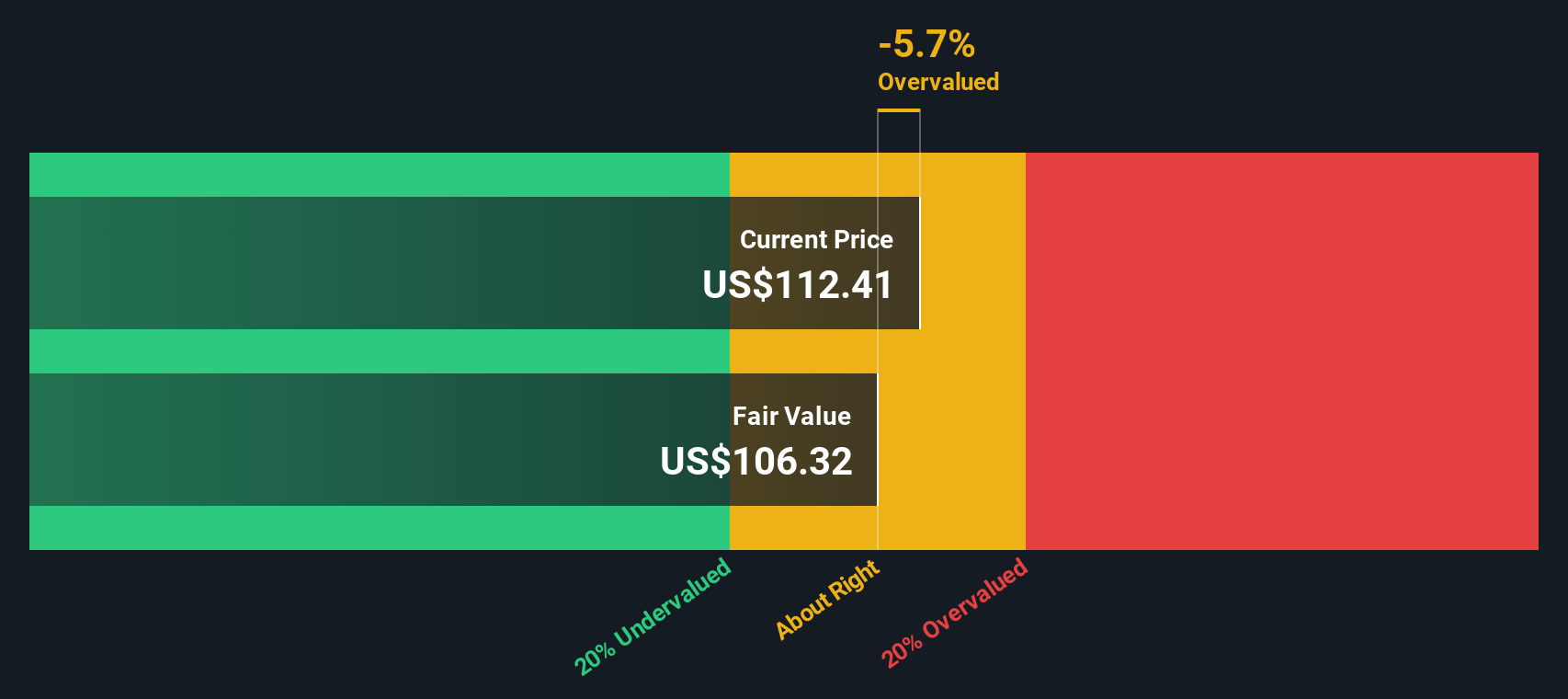

- Im Moment erreicht Western Digital eine 4/6 auf unserer Unterbewertungsprüfung, was eine Bewertungsnote von 4 ergibt, die auf ein gewisses Aufwärtspotenzial hindeutet, aber nicht auf ein schreiendes Schnäppchen. Als Nächstes werden wir untersuchen, wie verschiedene Bewertungsansätze die Aktie einschätzen, bevor wir mit einer noch besseren Möglichkeit abschließen, den wahren Wert der Aktie zu ermitteln.

Ansatz 1: Western Digital Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie dann auf den heutigen Stand in Dollar abzinst. Für Western Digital beginnt das zweistufige Modell für den freien Cashflow zum Eigenkapital mit einem freien Cashflow der letzten zwölf Monate in Höhe von etwa 1,8 Milliarden US-Dollar und baut dann ein Wachstum auf, wenn sich der Speicherzyklus verbessert.

Analysten und interne Schätzungen gehen davon aus, dass der freie Cashflow bis 2030 auf etwa 4,3 Milliarden US-Dollar ansteigen wird, wobei die detaillierten Prognosen bis Ende der 2020er Jahre ansteigen werden, da die Nachfrage nach Hochleistungsspeichern und KI-Speicher wächst. Simply Wall St verwendet Analystenprognosen, sofern verfügbar, und extrapoliert dann weitere Jahre, um die 10-Jahres-Cashflow-Kurve zu vervollständigen, bevor diese erwarteten Cashflows auf heute abgezinst werden.

Auf dieser Grundlage kommt das Modell auf einen inneren Wert von etwa 231 US-Dollar pro Aktie. Das bedeutet, dass Western Digital mit einem Abschlag von etwa 26,9 % auf seinen geschätzten fairen Wert gehandelt wird, was darauf hindeutet, dass der Markt immer noch vorsichtig ist, was die Dauerhaftigkeit des Aufschwungs angeht.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass Western Digital um 26,9 % unterbewertet ist. Verfolgen Sie dies in Ihrer Beobachtungsliste oder Ihrem Portfolio, oder entdecken Sie 907 weitere unterbewertete Aktien auf Basis des Cashflows.

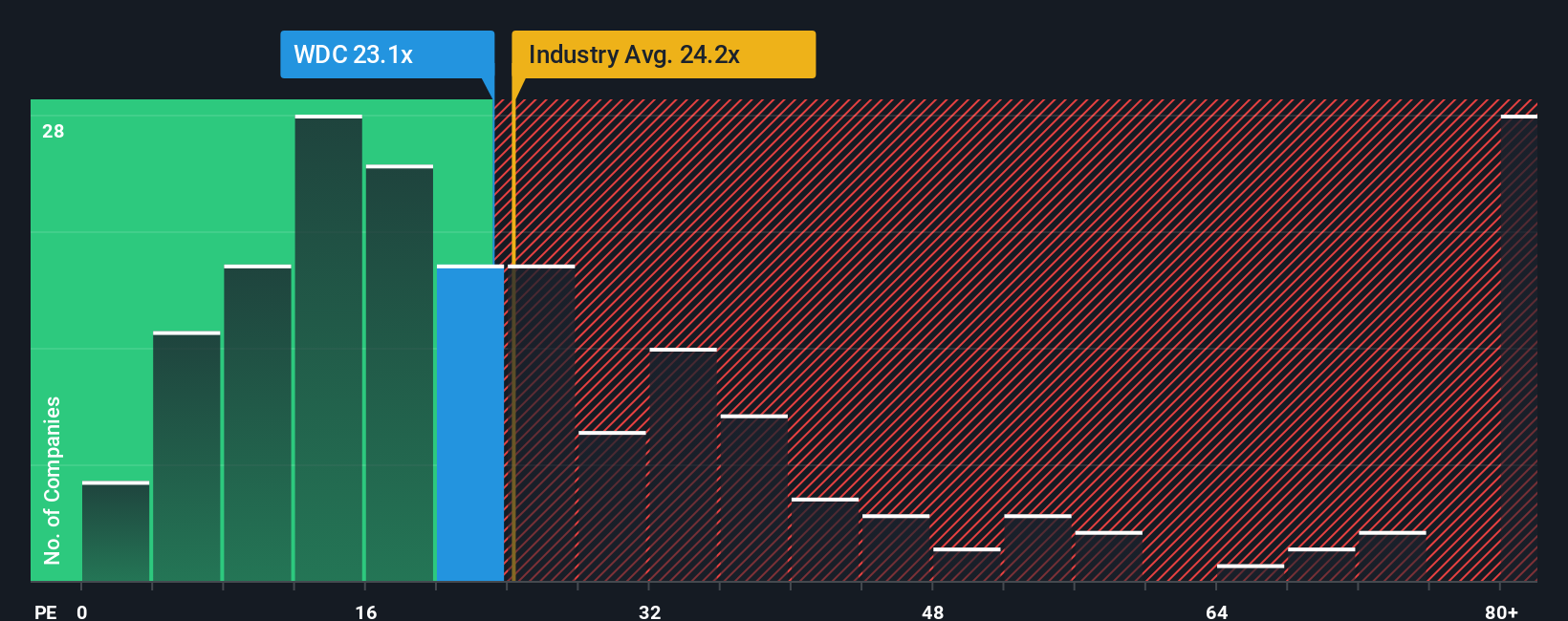

Ansatz 2: Western Digital Kurs vs. Gewinn

Bei profitablen Unternehmen wie Western Digital ist das Kurs-Gewinn-Verhältnis ein nützlicher Indikator dafür, wie viel die Anleger bereit sind, für jeden Dollar des aktuellen Gewinns zu zahlen. Im Allgemeinen verdienen schneller wachsende und weniger risikoreiche Unternehmen ein höheres KGV, während langsameres Wachstum oder größere Unsicherheit zu einem niedrigeren, konservativeren Multiplikator führen sollte.

Western Digital wird derzeit mit einem KGV von ca. 22,2x gehandelt, was in etwa dem Durchschnitt des breiteren Tech-Sektors von ca. 22,8x entspricht und einen Hauch über seiner direkten Vergleichsgruppe von ca. 20,7x liegt. Simply Wall St errechnet auch ein faires Verhältnis von 33,4x, das widerspiegelt, was Anleger angesichts der spezifischen Kombination von Gewinnwachstumsaussichten, Rentabilität, Branchenpositionierung, Größe und Risikoprofil für Western Digital angemessen bezahlen könnten.

Dieses faire Verhältnis ist aussagekräftiger als ein einfacher Vergleich mit Gleichaltrigen oder dem Sektor, da es die besonderen Fundamentaldaten von Western Digital berücksichtigt und nicht davon ausgeht, dass alle Speicher- oder Halbleiternamen zum gleichen Multiplikator gehandelt werden sollten. Mit einem Aktienkurs von 22,2x im Vergleich zu einem Fair Ratio von 33,4x ist die Aktie auf PE-Basis unterbewertet.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1452 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Western Digital-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher Narratives vorstellen, eine einfache Möglichkeit, Ihre Geschichte für Western Digital zu formulieren, sie mit einer konkreten Prognose für Umsatz, Gewinn und Margen zu verknüpfen und dann den fairen Wert zu sehen, der sich aus dieser Geschichte ergibt - alles innerhalb des Narratives-Tools auf der Community-Seite von Simply Wall St, das bereits von Millionen von Investoren genutzt wird.

Ein Narrativ ist Ihre Ansicht darüber, wie sich das Geschäft von Western Digital tatsächlich entwickeln wird, umgewandelt in Zahlen und einen fairen Wert, der sich dynamisch aktualisiert, wenn neue Gewinne, Nachrichten oder Prognosen eintreffen, was es einfacher macht, diesen sich entwickelnden fairen Wert mit dem heutigen Aktienkurs zu vergleichen.

Ein Anleger könnte beispielsweise ein Narrativ aufstellen, in dem die Nachfrage nach KI-Speichern hoch bleibt und die Gewinnspannen hoch bleiben, und davon ausgehen, dass Western Digital ungefähr 181 US-Dollar pro Aktie wert ist. Ein vorsichtigerer Anleger könnte davon ausgehen, dass sich das Wachstum verlangsamt, die Margen sich normalisieren und die Aktie etwa 62 $ wert ist. Mit Narratives können Sie beide Perspektiven nebeneinander sehen und verfolgen.

Glauben Sie, dass hinter der Geschichte von Western Digital noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Western Digital unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.