Advertisement

Howard Marks drückte es sehr schön aus, als er sagte, dass er sich nicht um die Volatilität der Aktienkurse sorgt, sondern um die Möglichkeit eines dauerhaften Verlustes... und jeder praktische Investor, den ich kenne, sorgt sich um dieses Risiko". Wenn wir darüber nachdenken, wie risikoreich ein Unternehmen ist, schauen wir uns immer gerne die Verwendung von Schulden an, da eine Überschuldung zum Ruin führen kann. Wichtig ist, dass VerifyMe, Inc.(NASDAQ:VRME) Schulden hat. Aber sind diese Schulden für die Aktionäre von Belang?

Welches Risiko birgt die Verschuldung?

Schulden sind ein Instrument, das Unternehmen beim Wachstum hilft, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es ihnen ausgeliefert. Wenn die Dinge wirklich schlecht laufen, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Eine üblichere (aber immer noch teure) Situation ist jedoch, dass ein Unternehmen seine Aktionäre zu einem niedrigen Aktienkurs verwässern muss, nur um die Schulden in den Griff zu bekommen. Natürlich nutzen viele Unternehmen Schulden, um ihr Wachstum zu finanzieren, ohne dass dies negative Folgen hat. Wenn wir die Verschuldung untersuchen, betrachten wir zunächst sowohl die Barmittel als auch die Verschuldung zusammen.

Sehen Sie sich unsere neueste Analyse für VerifyMe an

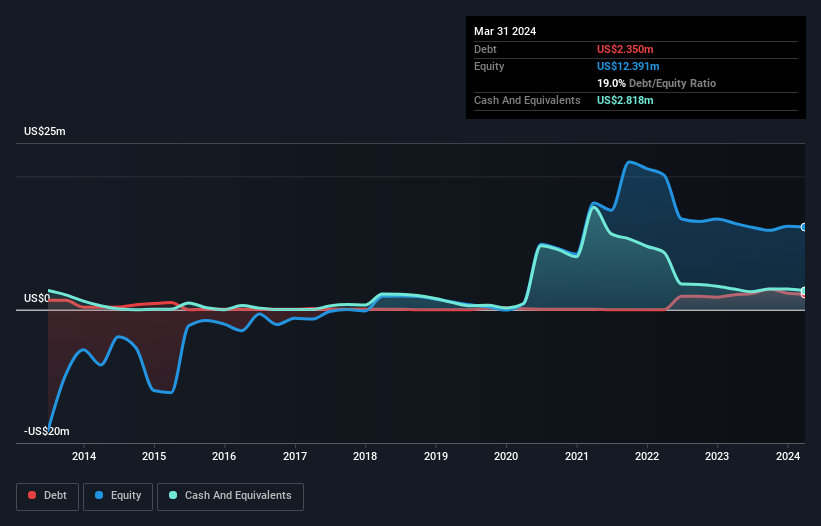

Wie hoch ist die Verschuldung von VerifyMe?

Die Abbildung unten, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass VerifyMe im März 2024 Schulden in Höhe von 2,35 Mio. US-Dollar hatte, was einem Anstieg von 2,25 Mio. US-Dollar innerhalb eines Jahres entspricht. Auf der anderen Seite verfügt das Unternehmen aber auch über 2,82 Mio. US-Dollar an Barmitteln, was zu einer Netto-Cash-Position von 468,0 Tausend US-Dollar führt.

Wie gesund ist die Bilanz von VerifyMe?

Die letzten Bilanzdaten zeigen, dass VerifyMe Verbindlichkeiten in Höhe von 2,79 Mio. US$ hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 2,71 Mio. US$, die danach fällig werden. Auf der anderen Seite hatte das Unternehmen Barmittel in Höhe von 2,82 Millionen US-Dollar und Forderungen im Wert von 2,11 Millionen US-Dollar, die innerhalb eines Jahres fällig werden. Seine Verbindlichkeiten sind also insgesamt 571,0 TUSD höher als die Kombination aus Barmitteln und kurzfristigen Forderungen.

Da die öffentlich gehandelten VerifyMe-Aktien einen Gesamtwert von 16,5 Mio. US$ haben, scheint es unwahrscheinlich, dass diese Höhe der Verbindlichkeiten eine größere Bedrohung darstellt. Es gibt jedoch genügend Verbindlichkeiten, so dass wir den Aktionären empfehlen würden, die Bilanz auch in Zukunft im Auge zu behalten. VerifyMe hat zwar nennenswerte Verbindlichkeiten, verfügt aber auch über mehr Barmittel als Schulden, so dass wir ziemlich zuversichtlich sind, dass das Unternehmen seine Schulden sicher verwalten kann. Bei der Analyse des Schuldenstands ist die Bilanz der offensichtliche Ausgangspunkt. Letztendlich wird jedoch die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob VerifyMe seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie sich also auf die Zukunft konzentrieren möchten, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

In den letzten 12 Monaten blieb der Umsatz von VerifyMe ziemlich konstant, und es wurde kein positives Ergebnis vor Zinsen und Steuern ausgewiesen. Das ist zwar wenig beeindruckend, aber auch nicht allzu schlecht.

Wie riskant ist VerifyMe also?

Wir haben keinen Zweifel daran, dass verlustbringende Unternehmen im Allgemeinen risikoreicher sind als gewinnbringende Unternehmen. Und im letzten Jahr hat VerifyMe einen Verlust vor Zinsen und Steuern (EBIT) erwirtschaftet, um ehrlich zu sein. Tatsächlich hat das Unternehmen in dieser Zeit 530 000 US-Dollar an Barmitteln verbrannt und einen Verlust von 2,4 Millionen US-Dollar gemacht. Die Rettung sind jedoch die 468,0 TUSD in der Bilanz. Das bedeutet, dass das Unternehmen bei den derzeitigen Raten noch mindestens zwei Jahre lang in das Wachstum investieren kann. Zusammenfassend lässt sich sagen, dass wir bei diesem Unternehmen etwas skeptisch sind, da es in Ermangelung eines freien Cashflows ziemlich riskant erscheint. Bei der Analyse der Verschuldung ist die Bilanz der naheliegendste Ansatzpunkt. Doch nicht alle Investitionsrisiken sind in der Bilanz zu finden - ganz im Gegenteil. Wir haben 4 Warnzeichen bei VerifyMe identifiziert (mindestens eines, das uns ein wenig unangenehm ist) , und diese zu verstehen, sollte Teil Ihres Investitionsprozesses sein.

Letztendlich ist es manchmal einfacher, sich auf Unternehmen zu konzentrieren, die gar keine Schulden brauchen. Eine Liste mit Wachstumswerten ohne Nettoverschuldung steht unseren Lesern ab sofort 100% kostenlos zur Verfügung.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob VerifyMe unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqCM:VRME

Advertisement