Super Micro Computer, Inc. hat das EPS um 13% verfehlt: Was die Analysten als Nächstes erwarten

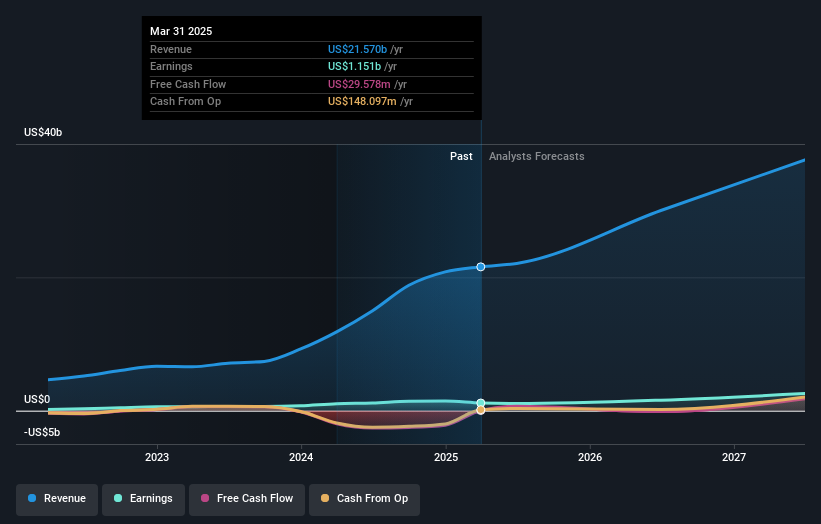

Super Micro Computer, Inc.(NASDAQ:SMCI) verfehlte mit seinen jüngsten Quartalsergebnissen das Ergebnis und enttäuschte damit allzu optimistische Prognosen. Super Micro Computer verfehlte dieses Mal den Gewinn, wobei der Umsatz mit 4,6 Mrd. US$ um 9,8 % unter den Prognosen der Analysten lag. Der statutarische Gewinn pro Aktie (EPS) von 0,17 US$ blieb ebenfalls um 13 % hinter den Erwartungen zurück. Im Anschluss an das Ergebnis haben die Analysten ihr Gewinnmodell aktualisiert, und es wäre gut zu wissen, ob sie der Meinung sind, dass sich die Aussichten des Unternehmens stark verändert haben oder ob es sich um ein "business as usual" handelt. Wir dachten, dass es für die Leser interessant sein könnte, die neuesten (gesetzlich vorgeschriebenen) Prognosen der Analysten für das nächste Jahr zu sehen.

Nach den jüngsten Ergebnissen prognostizieren die 14 Analysten von Super Micro Computer nun einen Umsatz von 30,0 Milliarden US-Dollar im Jahr 2026. Dies entspräche einer deutlichen Umsatzsteigerung von 39 % im Vergleich zu den letzten 12 Monaten. Der statutarische Gewinn pro Aktie wird voraussichtlich um 28 % auf 2,47 US$ steigen. Im Vorfeld dieses Berichts waren die Analysten für 2026 von einem Umsatz von 33,4 Mrd. US$ und einem Gewinn pro Aktie (EPS) von 3,32 US$ ausgegangen. Es sieht so aus, als ob sich die Stimmung nach diesen Ergebnissen erheblich verschlechtert hat, da die Umsatzschätzungen und die Zahlen für den Gewinn je Aktie deutlich gesenkt wurden.

Siehe unsere letzte Analyse zu Super Micro Computer

Das Konsenskursziel fiel um 10 % auf 42,69 US-Dollar, wobei die schwächeren Gewinnaussichten eindeutig die Bewertungsschätzungen anführen. Das ist jedoch nicht die einzige Schlussfolgerung, die wir aus diesen Daten ziehen können, da einige Anleger bei der Bewertung der Kursziele der Analysten auch gerne die Spanne der Schätzungen berücksichtigen. Der optimistischste Analyst von Super Micro Computer hat ein Kursziel von 93,00 US-Dollar pro Aktie, während der pessimistischste Analyst das Unternehmen mit 15,00 US-Dollar bewertet. Wir würden den Kurszielen der Analysten in diesem Fall also nicht allzu viel Glauben schenken, da es offensichtlich sehr unterschiedliche Ansichten darüber gibt, welche Art von Leistung dieses Unternehmen erbringen kann. Vor diesem Hintergrund würden wir uns nicht zu sehr auf das Konsenskursziel verlassen, da es sich nur um einen Durchschnittswert handelt und die Analysten eindeutig sehr unterschiedliche Ansichten über das Unternehmen haben.

Wenn wir nun das Gesamtbild betrachten, können wir diese Prognosen u. a. daran messen, wie sie sich im Vergleich zur bisherigen Performance und zu den Wachstumsschätzungen der Branche darstellen. Wir möchten hervorheben, dass sich das Umsatzwachstum von Super Micro Computer voraussichtlich verlangsamen wird, wobei die prognostizierte jährliche Wachstumsrate von 30 % bis Ende 2026 deutlich unter dem historischen Wachstum von 42 % pro Jahr in den letzten fünf Jahren liegt. Zum Vergleich: Für die anderen von Analysten beobachteten Unternehmen in dieser Branche wird ein jährliches Umsatzwachstum von 5,6 % prognostiziert. Selbst nach der prognostizierten Verlangsamung des Wachstums scheint es offensichtlich, dass Super Micro Computer auch schneller wachsen wird als die Branche insgesamt.

Das Endergebnis

Die größte Sorge ist, dass die Analysten ihre Schätzungen für den Gewinn pro Aktie gesenkt haben, was darauf hindeutet, dass Super Micro Computer mit Gegenwind zu rechnen hat. Bedauerlicherweise haben sie auch ihre Umsatzschätzungen nach unten korrigiert, aber die jüngsten Prognosen deuten immer noch darauf hin, dass das Unternehmen schneller wachsen wird als die Branche insgesamt. Die Analysten scheinen durch die jüngsten Ergebnisse nicht beruhigt worden zu sein, was zu einer niedrigeren Einschätzung der zukünftigen Bewertung von Super Micro Computer führte.

Vor diesem Hintergrund würden wir Super Micro Computer nicht zu schnell bewerten. Langfristige Ertragskraft ist viel wichtiger als die Gewinne des nächsten Jahres. Bei Simply Wall St haben wir eine ganze Reihe von Analystenschätzungen für Super Micro Computer, die bis zum Jahr 2027 reichen und die Sie hier auf unserer Plattform kostenlos einsehen können.

Sie sollten dennoch die Risiken beachten - Super Micro Computer hat 4 Warnzeichen (und eines, das uns nicht gefällt) , die Sie kennen sollten.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Super Micro Computer unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.