Advertisement

Ist Super Micro Computer nach einem Rückgang von 26,8 % und einem Anstieg der KI-Server zu einem attraktiven Preis erhältlich?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob der Aktienkurs von Super Micro Computer endlich an einem guten Punkt angelangt ist oder immer noch heiß läuft? Da sind Sie nicht allein. Es gibt viel zu beachten, bevor Sie eine Entscheidung treffen.

- Die Aktie hat in den letzten fünf Jahren eine atemberaubende Rendite von 1312,8 % erzielt und liegt in diesem Jahr immer noch bei 34,2 %. Mit einem Rückgang von 26,8 % allein im letzten Monat hat die Aktie jedoch einen deutlichen Rückschlag erlitten.

- Ein Großteil dieser jüngsten Volatilität wurde durch Nachrichten ausgelöst, die die steigende Nachfrage nach den KI-optimierten Servern von Super Micro sowie die schlagzeilenträchtigen Partnerschaften mit großen Technologieunternehmen hervorheben. Das Interesse der Branche hält die Anleger auf Trab, da die rasche Expansion des Unternehmens in die Rechenzentren der nächsten Generation weiterhin für Aufmerksamkeit sorgt.

- Derzeit erhält Super Micro Computer in unseren Bewertungstests eine 1 von 6 Punkten, was darauf hindeutet, dass das Unternehmen möglicherweise nur in einem Bereich einen Wert bietet. In den nächsten Abschnitten werden wir die einzelnen Bewertungsansätze aufschlüsseln, aber bleiben Sie dran, um zu verstehen, wohin sich die Aktie als nächstes entwickeln könnte.

Super Micro Computer erreicht bei unseren Bewertungstests nur 1/6. Sehen Sie sich die anderen roten Fahnen an, die wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

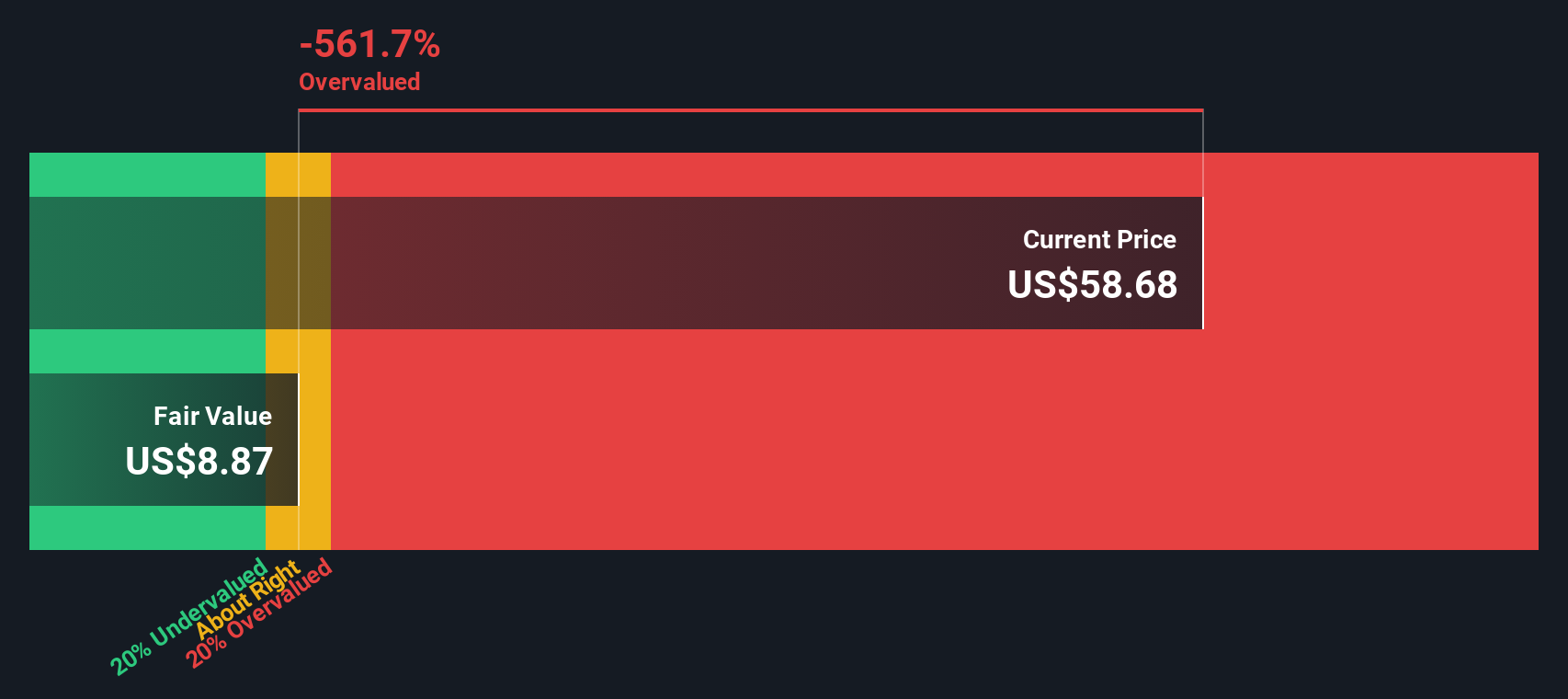

Ansatz 1: Super Micro Computer Discounted Cash Flow (DCF)-Analyse

Das Discounted Cash Flow (DCF)-Modell schätzt den aktuellen inneren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie auf den heutigen Dollar abzinst. Mit diesem Ansatz können Anleger feststellen, ob eine Aktie im Vergleich zu ihrer tatsächlichen Ertragskraft im Laufe der Zeit unter- oder überbewertet ist.

Bei Super Micro Computer beträgt der aktuelle freie Cashflow 195,1 Millionen Dollar. Analysten sagen für die kommenden Jahre ein erhebliches Wachstum voraus, das bis zum Jahr 2027 etwa 1,33 Mrd. $ erreichen und sich dann bis 2035 auf etwa 365 Mio. $ abschwächen soll. Das hier verwendete Modell, ein zweistufiges Free Cash Flow to Equity, stützt sich auf die Analystenschätzungen der letzten fünf Jahre und extrapoliert diese mit Hilfe von modellierten Wachstumsannahmen weiter hinaus.

Bei Anwendung der DCF-Methode ergibt sich ein geschätzter innerer Wert pro Aktie von 9,18 $. Der aktuelle Aktienkurs liegt weit über diesem Wert. Dem Modell zufolge scheint Super Micro Computer allein auf der Grundlage der künftigen Cashflow-Erwartungen um 339,5 % überbewertet zu sein.

Anleger sollten vorsichtig sein, da die DCF-Bewertung derzeit auf eine Diskrepanz zwischen dem Aktienkurs des Unternehmens und seinem zugrunde liegenden langfristigen Cashflow-Potenzial hinweist.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Super Micro Computer um 339,5% überbewertet sein könnte. Entdecken Sie 860 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

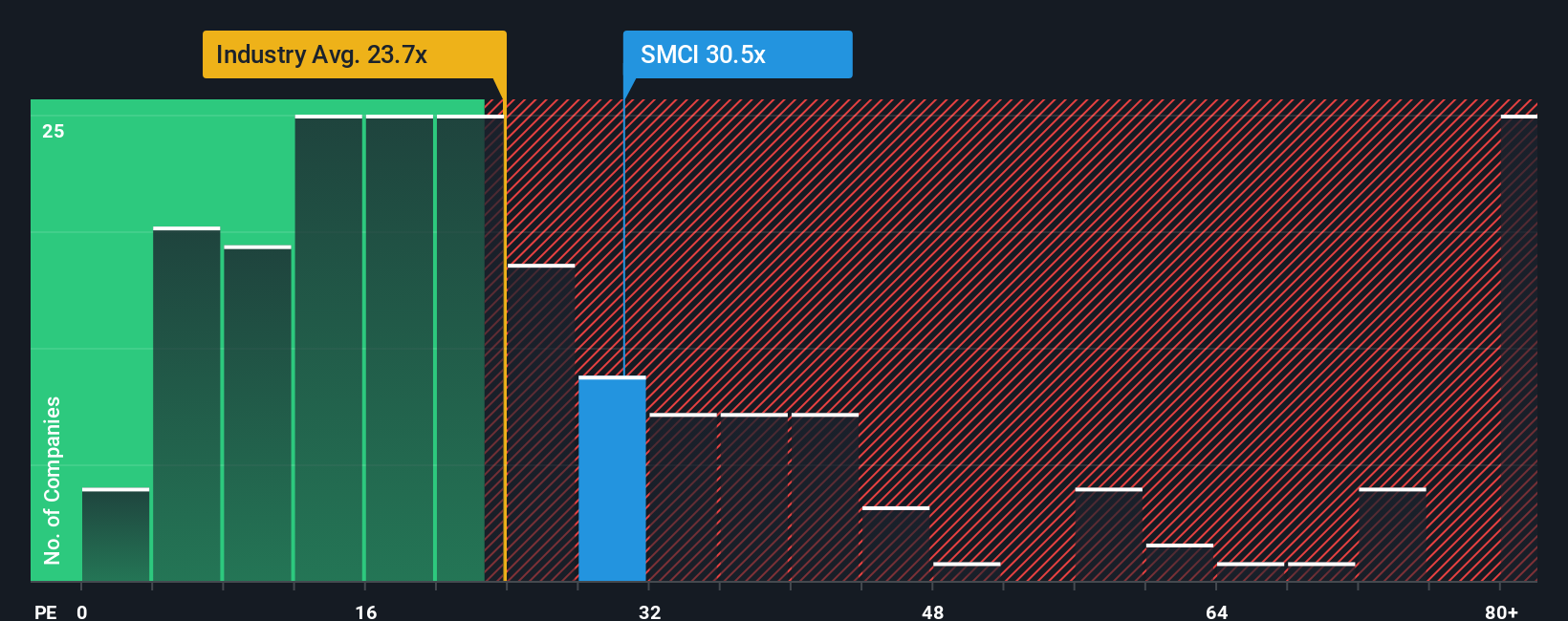

Ansatz 2: Super Micro Computer Kurs vs. Gewinn

Für etablierte und profitable Unternehmen wie Super Micro Computer ist das Kurs-Gewinn-Verhältnis (KGV) eine weithin akzeptierte Methode, um die Bewertung zu ermitteln. Diese Kennzahl sagt den Anlegern, wie viel sie für jeden Dollar des Unternehmensgewinns zahlen, und ist daher besonders nützlich, um Unternehmen zu verstehen, die kontinuierlich Gewinne erwirtschaften.

Die Wachstumsaussichten und die damit verbundenen Risiken spielen eine große Rolle dabei, was als "normales" oder "faires" KGV gilt. Unternehmen mit einem stärkeren künftigen Gewinnpotenzial oder geringeren Risiken weisen häufig höhere KGVs auf. Unternehmen, die mit Gegenwind oder geringerem Wachstum konfrontiert sind, werden in der Regel mit niedrigeren KGVs bewertet.

Zurzeit wird Super Micro Computer mit einem KGV von 30,2x gehandelt. Zum Vergleich: Das durchschnittliche KGV seiner Branchenkollegen liegt bei 22,6 und das der gesamten Tech-Branche bei 23,2x. Das KGV von Super Micro ist deutlich höher als diese Benchmarks, was die Begeisterung des Marktes für sein Wachstum und seine Rentabilität widerspiegelt.

Hier kommt das "Fair Ratio" von Simply Wall St ins Spiel. Das faire Verhältnis berücksichtigt Faktoren wie das Gewinnwachstum des Unternehmens, das Risikoprofil, die Gewinnspannen, die Branchenmerkmale und sogar die Marktkapitalisierung, um zu einem maßgeschneiderten Bewertungsziel zu gelangen. Dies macht es zu einer weitaus differenzierteren Benchmark als die Betrachtung von Vergleichsunternehmen oder Branchendurchschnitten allein.

Für Super Micro Computer wird das faire Verhältnis mit stolzen 93,0x berechnet. Verglichen mit dem aktuellen KGV von 30,2 erscheint die Aktie bei diesem ganzheitlichen Ansatz tatsächlich unterbewertet, obwohl sie über den traditionellen Benchmarks gehandelt wird.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1408 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

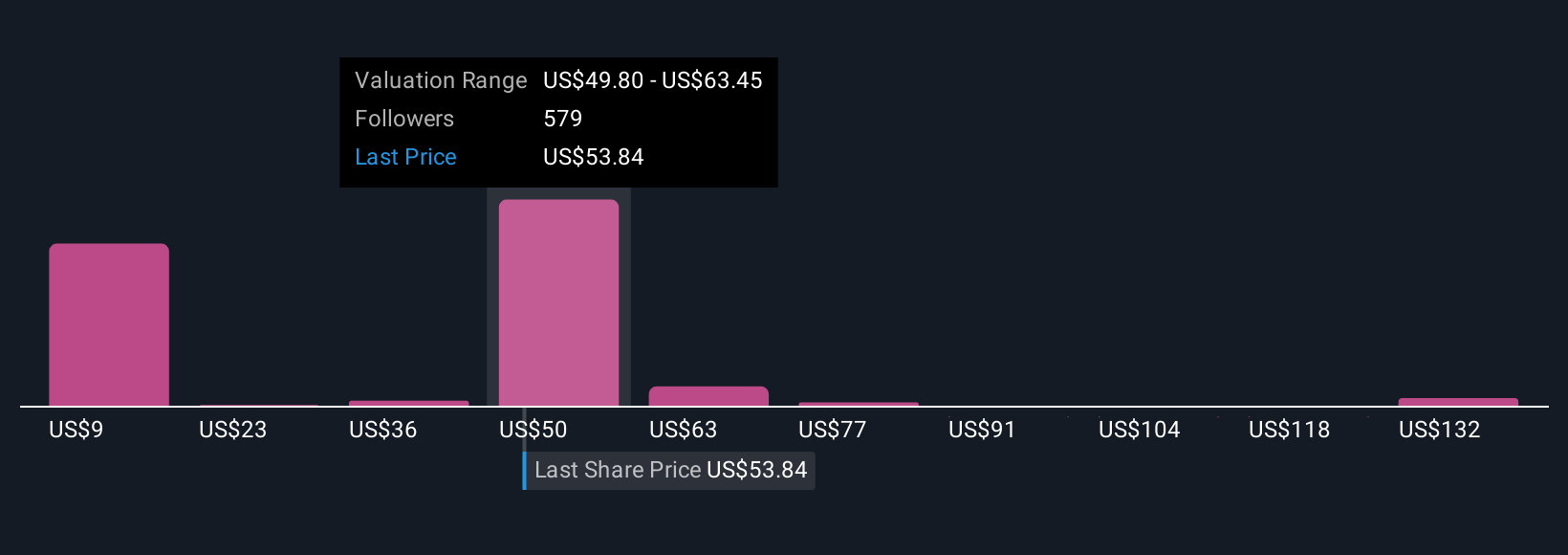

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Super-Mikrocomputer-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen Narrative vor. Ein Narrativ ist ein einfaches, leicht verständliches Instrument, mit dem Sie die Geschichte erzählen können, die Sie über ein Unternehmen glauben, indem Sie Ihre Sicht der Zukunft, wie z. B. Umsatzwachstum, Margen und Marktanteile, mit einer Finanzprognose und einer persönlichen Schätzung des fairen Wertes verbinden.

Narratives überbrücken die Lücke zwischen den Zahlen und der Vision des großen Ganzen und helfen Ihnen zu erkennen, wie Ihre Erwartungen den Wert einer Aktie beeinflussen. Dieses Tool, das auf der Community-Seite von Simply Wall St. zur Verfügung steht, wird bereits von Millionen von Anlegern genutzt, um ihre eigenen Fair-Value-Berechnungen mit dem aktuellen Aktienkurs zu vergleichen und klare Kauf- oder Verkaufssignale in Echtzeit zu geben.

Wann immer neue Informationen wie Nachrichten, Gewinne oder Unternehmensupdates auftauchen, werden die Narratives dynamisch aktualisiert, damit Ihre Anlageentscheidungen aktuell und relevant bleiben. Einige Anleger sind beispielsweise der Meinung, dass Super Micro Computer bis zu 126,52 $ pro Aktie wert sein könnte, wenn die KI-Führungsposition und die neuen Partnerschaften des Unternehmens die ehrgeizigen Umsatzziele erreichen. Andere sehen den fairen Wert bei nur 15,00 $, wenn die Probleme mit der Unternehmensführung weiter bestehen und der Wettbewerb zunimmt. Mit Narratives können Sie beide Szenarien testen, so dass Sie auf der Grundlage Ihrer eigenen fundierten Überzeugung investieren können, nicht nur auf der Grundlage statischer Kennzahlen.

Glauben Sie, dass hinter der Geschichte von Super Micro Computer noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Super Micro Computer unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:SMCI

Advertisement