Advertisement

Die Aktie von Super Micro Computer (SMCI) scheint trotz ihres 7-fachen Kursanstiegs unter ihrem fairen Wert zu liegen

Rezensiert von Bailey Pemberton

Die Super Micro Computer-Aktie hat Anlegern in den letzten fünf Jahren eine sehr hohe Rendite beschert, doch bei einem Kurs von rund 27,66 US-Dollar deuten die Bewertungsanalysen weiterhin auf einen Abschlag hin: Sowohl die Schätzung des inneren Werts nach der Discounted-Cash-Flow-Methode (DCF) als auch die Marktmultiplikatoren lassen vermuten, dass die Aktie möglicherweise unter dem Wert gehandelt wird, den die Fundamentaldaten nahelegen.

- Ein Kursanstieg um das etwa 7-Fache über fünf Jahre beschert Langzeitanlegern beträchtliche Gewinne, doch die aktuellen Bewertungskennzahlen deuten weiterhin darauf hin, dass die Aktie im Vergleich zu dieser Entwicklung relativ bescheidene Erwartungen einpreist.

- Neue innovative und leistungsstarke KI-Infrastrukturangebote können die Erwartungen an zukünftige Cashflows stützen, während Bedenken hinsichtlich Margen, Wettbewerb und einer Verschiebung der Marktstimmung hin zu anderen Anbietern von KI-Infrastruktur dazu führen könnten, dass sich dies nur begrenzt im Aktienkurs widerspiegelt.

- Bei den umfassenderen Analysen von Simply Wall St wird Super Micro Computer in 5 von 6 Bewertungstests als unterbewertet eingestuft, sodass das Gesamtbild eher auf eine günstige Bewertung hindeutet, anstatt die KI-Positionierung des Unternehmens vollständig einzupreisen.

Die Frage ist nun, ob dieser offensichtliche Abschlag eine echte Sicherheitsmarge darstellt oder lediglich einen Ausgleich für die Risiken bildet, die durch die jüngsten Nachrichten und Kursrückgänge wieder in den Fokus gerückt sind.

Ist Super Micro Computer gemessen am Cashflow immer noch günstig?

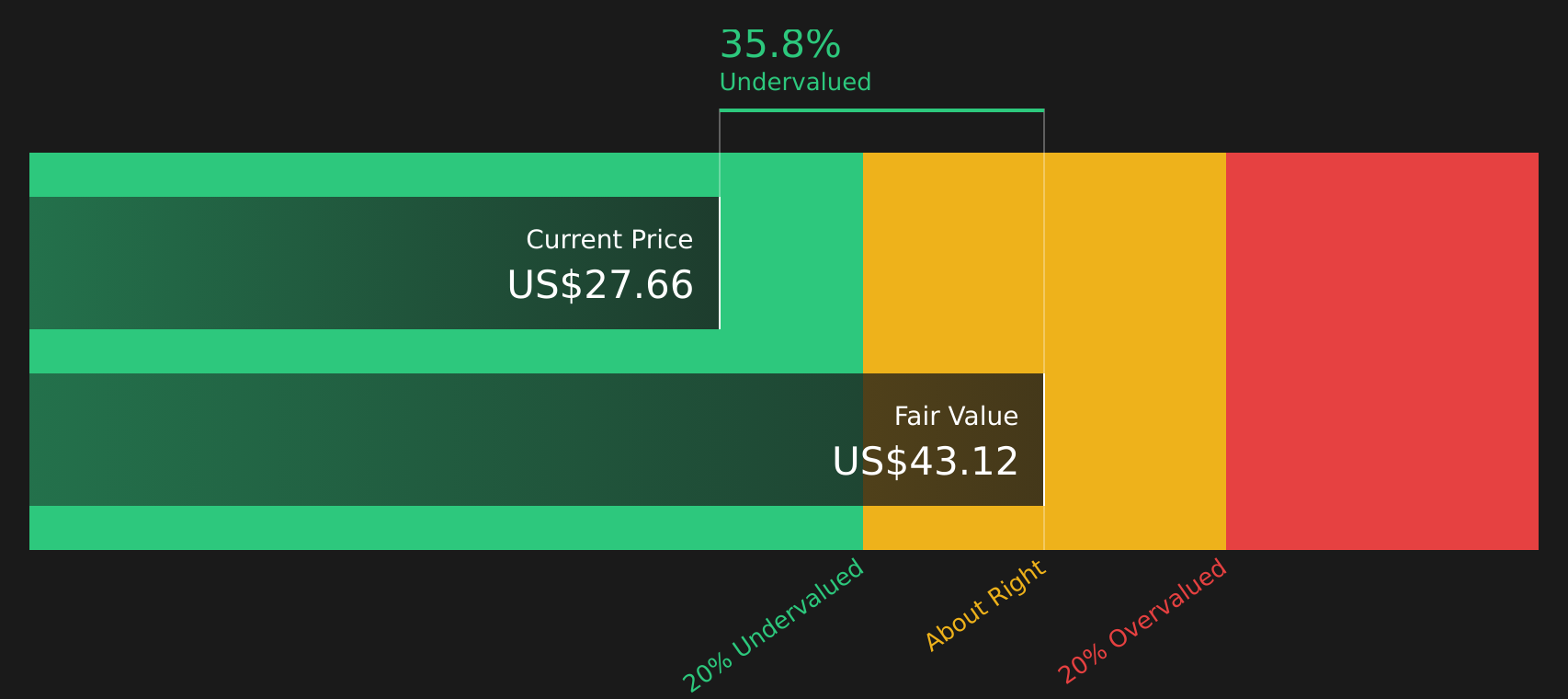

Das Discounted-Cash-Flow-Modell (DCF) schätzt hier, welchen Wert die potenzielle zukünftige Cash-Generierung von Super Micro Computer heute haben könnte. Der freie Cashflow der letzten zwölf Monate weist einen Verlust von etwa 6,9 Mrd. US-Dollar auf, sodass das Modell von einer Erholung und anschließend steigenden Cashflows ausgeht, anstatt lediglich die jüngsten Zahlen zu extrapolieren. Basierend auf diesen Cashflow-Prognosen wird der innere Wert auf etwa 43,12 US-Dollar pro Aktie geschätzt.

Im Vergleich zum aktuellen Aktienkurs von etwa 27,66 US-Dollar deutet dies darauf hin, dass Super Micro Computer nach dieser speziellen DCF-Betrachtung um rund 35,8 % unterbewertet erscheint. Die kürzlich erfolgte Markteinführung von schlüsselfertigen Kubernetes-Edge-AI-Geräten in Zusammenarbeit mit Red Hat und Everpure ist ein Faktor, der die konstruktiven Cashflow-Erwartungen stützt, während der Aktienkurs offenbar weiterhin Bedenken hinsichtlich Margen und Wettbewerb widerspiegelt.

Nach dieser DCF-Bewertung erscheint die Super Micro Computer-Aktie im Verhältnis zu den im Modell berücksichtigten Cashflows unterbewertet.

Unsere Discounted-Cashflow-Analyse (DCF) deutet darauf hin, dass Super Micro Computer um 35,8 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio oder entdecken Sie 46 weitere hochwertige, unterbewertete Aktien.

Erscheint Super Micro Computer hinsichtlich des Gewinns unterbewertet?

Das KGV ist ein nützlicher Anhaltspunkt, um zu beurteilen, was Sie heute für jeden Dollar des Gewinns von Super Micro Computer bezahlen. Nach dieser Kennzahl notiert Super Micro Computer bei einem KGV von etwa 14,3, was deutlich unter dem Durchschnitt des gesamten Technologiesektors von rund 24,2 und auch unter dem Durchschnitt der Vergleichsgruppe von etwa 48,0 liegt.

Ein faires KGV für Super Micro Computer, basierend auf seinem Sektor, seiner Größe und seinem Risikoprofil in diesem Modell, wird auf etwa 52,1 geschätzt. Im Vergleich zum aktuellen Wert von 14,3 wird die Aktie mit einem erheblichen Abschlag gegenüber dem gehandelt, was dieses Modell als angemessen erachtet – selbst nach den jüngsten Debatten um Margen bei KI-Hardware und den Wettbewerb.

Gemessen am KGV-Multiplikator wird die Super Micro Computer-Aktie sowohl im Vergleich zu den Mitbewerbern als auch im Vergleich zum fairen KGV des Modells als unterbewertet eingestuft.

Die Super Micro Computer-Geschichte: Was würde den heutigen Kurs rechtfertigen?

Die „Simply Wall St“-Analysen zu Super Micro Computer knüpfen dort an, wo dieses Bewertungsrätsel aufhört, und erläutern, welche Entwicklungen bei Wachstum, Margen und Gewinnen von Super Micro Computer eintreten müssten, damit die Aktie deutlich mehr oder weniger wert wäre als der heutige Kurs. Jede Analyse verknüpft ihre Zahlen mit einer klaren Einschätzung darüber, wie sich Wachstum, Rentabilität und zentrale Risiken entwickeln könnten, und bietet Ihnen so einen Bezugspunkt, auf den Sie zurückgreifen können, sobald neue Informationen vorliegen.

Die Meinungen der Community zu Super Micro Computer gehen weit auseinander: Die eine Seite konzentriert sich auf das Aufwärtspotenzial der KI-Infrastruktur, die andere auf rechtliche Risiken und das Risiko der Kundenkonzentration.

Optimistisches Szenario: 26 % unterbewertet

„Die weltweit zunehmende Verbreitung von KI und Analytik treibt die Nachfrage nach leistungsstarken, skalierbaren Server- und Rechenzentrumslösungen weiter an und versetzt Super Micro in die Lage, über mehrere Jahre hinweg ein starkes Umsatzwachstum zu erzielen, da Unternehmen und Staaten ihre KI-Infrastruktur ausbauen, was die prognostizierte überdurchschnittliche Umsatzentwicklung direkt unterstützt …“

Bären-Szenario: 13 % überbewertet

„Ein einzelner Kunde machte rund 63 % des Umsatzes im 2. Quartal des Geschäftsjahres 2026 aus …“

Glauben Sie, dass es noch mehr über Super Micro Computer zu berichten gibt? Besuchen Sie unsere Community, um zu sehen, was andere dazu sagen!

Fazit

Bei Super Micro Computer deuten sowohl die Schätzung des inneren Werts nach der Discounted-Cash-Flow-Methode (DCF) als auch die Analyse der Gewinnmultiplikatoren darauf hin, dass die Aktie selbst nach den jüngsten Kursschwankungen unterbewertet ist. Die Kernfrage ist, ob der aktuelle Abschlag Sie für Konzentrations-, Rechts- und Wettbewerbsrisiken entschädigt oder ob er eine übermäßig vorsichtige Einschätzung der Chancen des Unternehmens im Bereich der KI-Infrastruktur widerspiegelt. Von hier an hängt alles davon ab, ob Super Micro Computer attraktive Margen aufrechterhalten und seine Umsatzbasis ausreichend diversifizieren kann, damit sich diese Bewertungslücke schließt, anstatt sich zu einer Wertfalle auszuweiten.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir liefern Kommentare auf der Grundlage historischer Daten und Analystenprognosen unter Verwendung einer unvoreingenommenen Methodik, und unsere Artikel sind nicht als Finanzberatung gedacht. Sie stellen keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigen weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen langfristig ausgerichtete Analysen auf der Grundlage fundamentaler Daten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitative Informationen berücksichtigt. Simply Wall St hält keine Positionen in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Super Micro Computer unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken hinsichtlich des Inhalts? Nehmen Sie direkt Kontakt mit uns auf. Alternativ können Sie eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version.

Über NasdaqGS:SMCI

Super Micro Computer

Advertisement