Da die großen US-Indizes eine volatile Periode erleben und der S&P 500 und der Nasdaq auf den vierten wöchentlichen Verlust in Folge zusteuern, suchen die Anleger zunehmend nach stabilen Gelegenheiten inmitten der Schwankungen. In einem solchen Umfeld können Wachstumsunternehmen mit hohem Insideranteil aufgrund des Vertrauens, das die Insider in ihr eigenes Unternehmen setzen, eine überzeugende Anlagemöglichkeit bieten.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 21.6% |

| GigaCloud Technologie (NasdaqGM:GCT) | 25.7% | 25.4% |

| PDD Holdings (NasdaqGS:PDD) | 32.1% | 21.7% |

| Victory Capital-Beteiligungen (NasdaqGS:VCTR) | 12% | 34% |

| Hims & Hers Health (NYSE:HIMS) | 13.8% | 40.5% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.3% | 31.2% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.4% | 60.9% |

| Carlyle-Gruppe (NasdaqGS:CG) | 29.5% | 22.8% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

| BBB Foods (NYSE:TBBB) | 22.9% | 70.7% |

Werfen wir einen Blick auf einige bemerkenswerte Titel aus unserem Screening.

Corcept Therapeutics (NasdaqCM:CORT)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Corcept Therapeutics Incorporated konzentriert sich auf die Entdeckung und Entwicklung von Medikamenten zur Behandlung schwerer endokrinologischer, onkologischer, metabolischer und neurologischer Erkrankungen in den Vereinigten Staaten und hat eine Marktkapitalisierung von 3,56 Mrd. USD.

Operationen: Das Umsatzsegment des Unternehmens umfasst die Entdeckung, Entwicklung und Vermarktung von pharmazeutischen Produkten und erwirtschaftet 569,61 Millionen Dollar.

Insider-Besitz: 11.5%

Corcept Therapeutics hat ein starkes Wachstumspotenzial gezeigt, da die Erträge mit 37,34 % pro Jahr deutlich über dem Durchschnitt des US-Marktes liegen sollen. Die jüngsten Ergebnisse unterstreichen diesen Trend: Der Nettogewinn im zweiten Quartal stieg von 27,53 Millionen US-Dollar im Vorjahr auf 35,49 Millionen US-Dollar. Das Unternehmen hob außerdem seine Umsatzprognose für 2024 auf 640 bis 670 Millionen US-Dollar an und wurde in den Russell 2000 Dynamic Index aufgenommen, was das robuste Vertrauen der Insider und die strategische Positionierung für künftiges Wachstum widerspiegelt.

- Navigieren Sie durch die Feinheiten von Corcept Therapeutics mit unserem umfassenden Analystenschätzungsbericht hier.

- Unserem Bewertungsbericht zufolge gibt es einen Hinweis darauf, dass der Aktienkurs von Corcept Therapeutics günstiger sein könnte.

Bruker (NasdaqGS:BRKR)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Bruker Corporation, mit einer Marktkapitalisierung von 9,13 Mrd. $, entwickelt, produziert und vertreibt weltweit wissenschaftliche Instrumente sowie analytische und diagnostische Lösungen.

Geschäftstätigkeit: Zu den Umsatzsegmenten von Bruker gehören Bruker Nano (1 Milliarde Dollar), Bruker CALID (990 Millionen Dollar), Bruker Biospin (856,50 Millionen Dollar) und Bruker Energy & Supercon Technologies (BEST) (288 Millionen Dollar).

Insider-Besitz: 30.4%

Die Bruker Corporation, ein Wachstumsunternehmen mit hohem Insiderbesitz, meldete kürzlich einen Umsatz von 800,7 Mio. US-Dollar im zweiten Quartal 2024, musste jedoch einen Rückgang des Nettogewinns auf 7,6 Mio. US-Dollar gegenüber 57,1 Mio. US-Dollar im Vorjahr hinnehmen. Trotzdem hob das Unternehmen seine Umsatzprognose für das Gesamtjahr auf 3,38 bis 3,44 Milliarden US-Dollar an, was auf strategische Allianzen wie die Zusammenarbeit mit NovAliX für fortschrittliche Wirkstoffforschungstechnologien und neue Produkteinführungen wie den neofleX Imaging Profiler für massenspektrometriebasierte Gewebebildgebung zurückzuführen ist.

- Werfen Sie einen genaueren Blick auf das Potenzial von Bruker in unserem Bericht zum Gewinnwachstum.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass Bruker zu einem niedrigeren Preis gehandelt wird, als es die Finanzkennzahlen rechtfertigen würden.

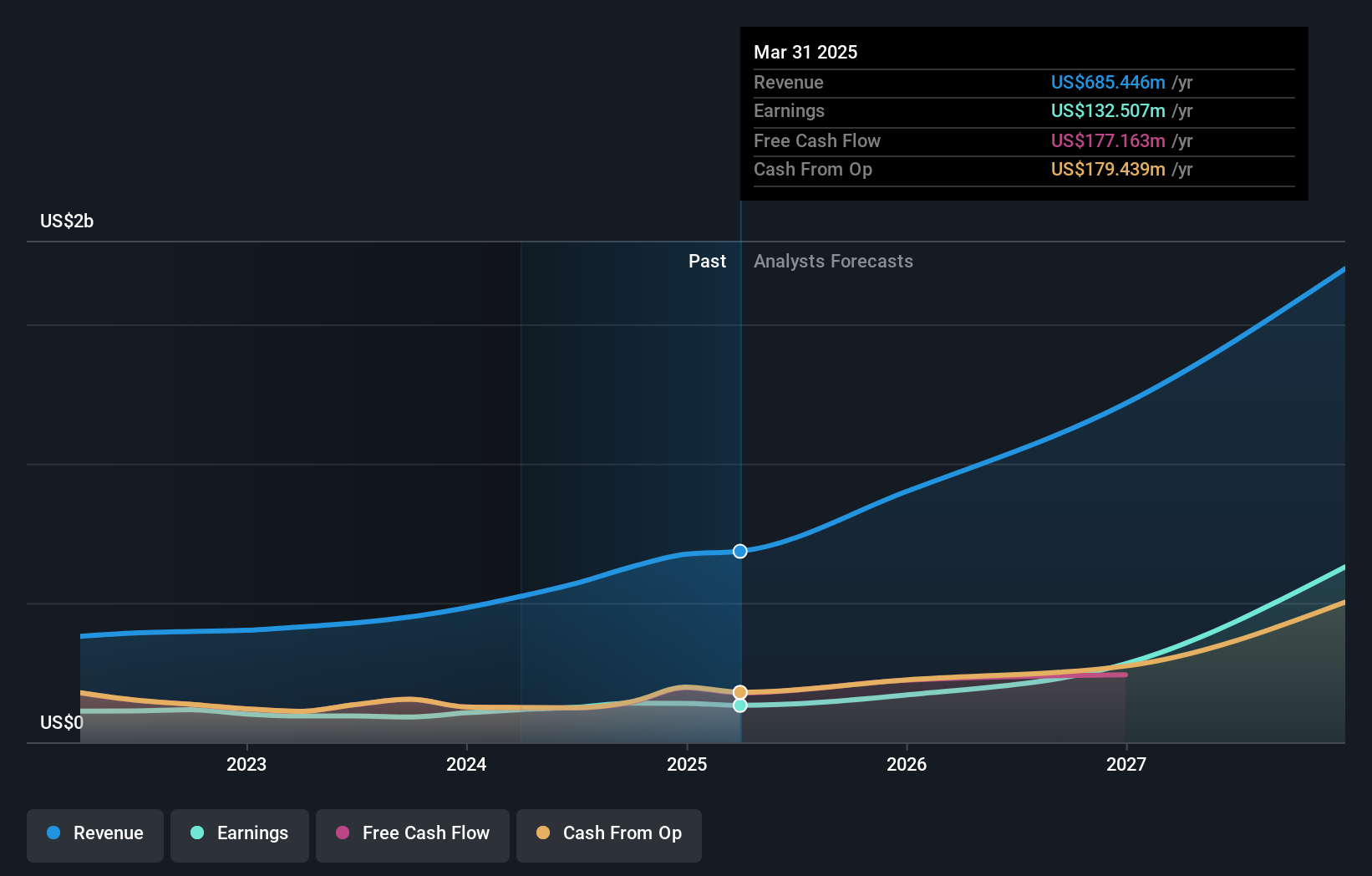

Super Micro Computer (NasdaqGS:SMCI)

Simply Wall St Wachstumsbewertung: ★★★★★★

Überblick: Super Micro Computer, Inc. und seine Tochtergesellschaften entwickeln und produzieren weltweit Hochleistungsserver und Speicherlösungen auf der Grundlage einer modularen und offenen Architektur mit einer Marktkapitalisierung von 28,85 Mrd. USD.

Operative Tätigkeiten: Das Unternehmen erwirtschaftet 14,94 Milliarden Dollar mit der Entwicklung und Bereitstellung von Hochleistungsserverlösungen.

Insider-Besitz: 14.3%

Super Micro Computer, Inc. hat ein starkes Wachstum gezeigt, mit einer erwarteten jährlichen Gewinnsteigerung von 31,21% in den nächsten drei Jahren und einem prognostizierten Umsatzwachstum von 21,4% pro Jahr, das über dem des US-Marktes liegt. Das Unternehmen meldete kürzlich einen deutlichen Anstieg des Umsatzes im vierten Quartal auf 5,31 Mrd. US-Dollar und einen Nettogewinn von 352,73 Mio. US-Dollar, was trotz der jüngsten Verwässerung durch die Aktionäre und der hohen Volatilität des Aktienkurses eine robuste Finanzlage widerspiegelt.

- Lesen Sie hier unseren Bericht über die Schätzungen der Analysten, um einen detaillierten Einblick in die Leistung von Super Micro Computer zu erhalten.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Aktien von Super Micro Computer mit einem Aufschlag gehandelt werden könnten.

Nächste Schritte

- Informieren Sie sich hier über unseren vollständigen Katalog von 177 schnell wachsenden US-Unternehmen mit hohem Insiderbesitz.

- Gehört eines dieser Unternehmen zu Ihrem Anlagemix? Nutzen Sie die analytischen Möglichkeiten des Portfolios von Simply Wall St, um einen 360-Grad-Blick auf ihre Entwicklung zu erhalten.

- Werten Sie Ihr Portfolio mit Simply Wall St auf, der ultimativen App für Anleger, die eine globale Marktabdeckung suchen.

Sind Sie bereit für einen anderen Ansatz?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Super Micro Computer unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.