Ist NetApp nach dem jüngsten Aktienrückgang und dem Cloud-Wachstumsschub attraktiv bewertet?

Rezensiert von Bailey Pemberton

- Wenn Sie sich gefragt haben, ob NetApp mit einem Aktienkurs von rund 110 $ ein Schnäppchen oder eine Wertfalle ist, sind Sie nicht allein. Diese Aufschlüsselung soll Ihnen eine klare, unmissverständliche Sicht vermitteln.

- Die Aktie ist in der letzten Woche um 7,2 % gefallen und hat im bisherigen Jahresverlauf 4,7 % eingebüßt, aber das kommt nach einem Zuwachs von 100,6 % über 3 Jahre und 89,5 % über 5 Jahre, was darauf hindeutet, dass der Markt bereits eine Menge Optimismus in die Geschichte eingepreist hat.

- In letzter Zeit reagierten die Anleger auf den anhaltenden Vorstoß von NetApp in hybride Cloud-Datenservices und die vertieften Partnerschaften mit Hyperscalern wie Microsoft Azure und AWS. Diese Faktoren tragen dazu bei, einen Teil der Volatilität des Aktienkurses zu erklären. Auch der Mix aus wiederkehrenden Umsätzen und die Kostendisziplin wurden immer wieder thematisiert. Beides kann die Meinung des Marktes über das langfristige Wachstum und die Widerstandsfähigkeit des Unternehmens beeinflussen.

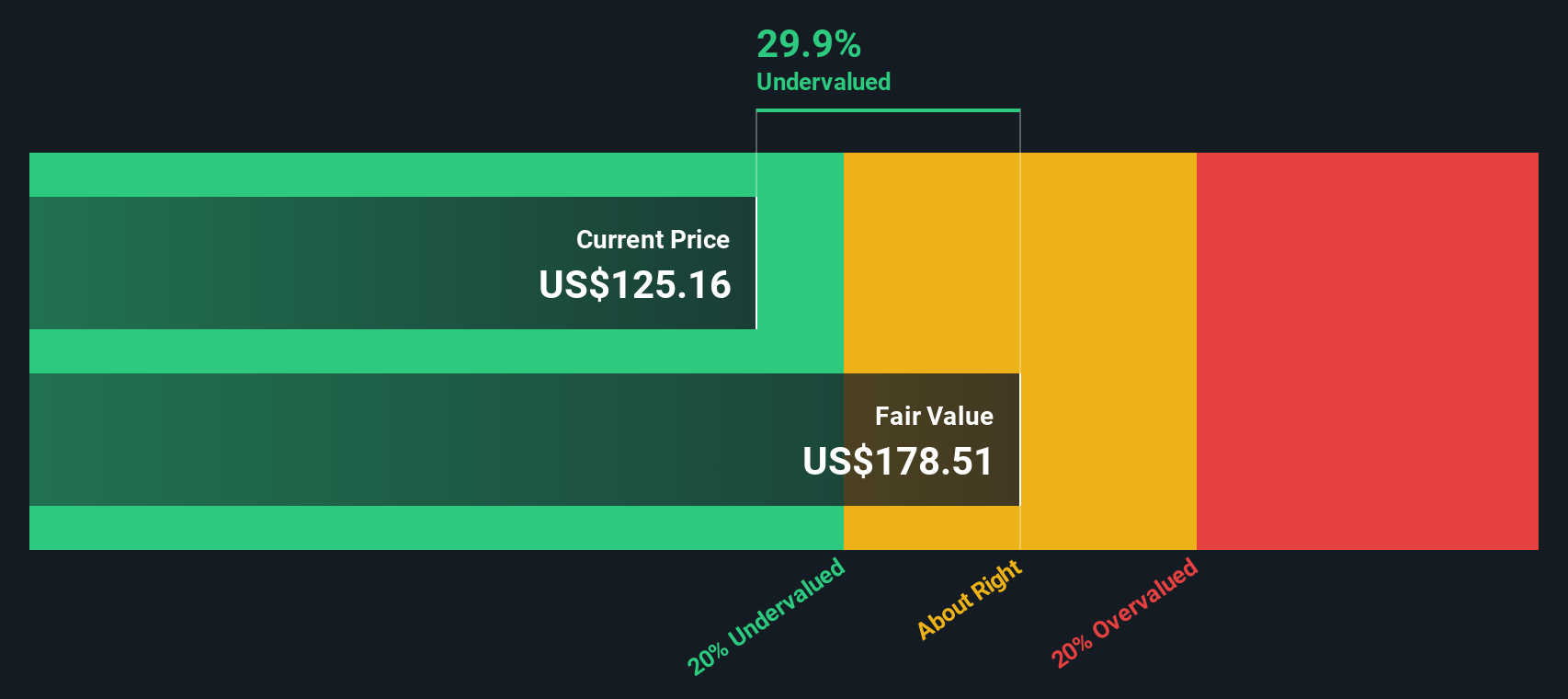

- Derzeit erreicht NetApp eine Bewertung von 5/6, was darauf hindeutet, dass das Unternehmen bei den meisten unserer Kennzahlen als unterbewertet gilt. Als Nächstes werden wir uns ansehen, was das für verschiedene Bewertungsansätze bedeutet, bevor wir mit einer intuitiveren Methode abschließen, um den Wert der Aktie zu ermitteln.

Ansatz 1: NetApp Discounted Cash Flow (DCF)-Analyse

Bei einem Discounted Cash Flow-Modell wird der Cashflow, den NetApp in der Zukunft voraussichtlich erwirtschaften wird, auf den heutigen Dollar abgezinst, um eine Schätzung des aktuellen Unternehmenswertes zu erhalten.

NetApp erwirtschaftet derzeit einen freien Cashflow von rund 1,68 Milliarden US-Dollar, und Analysten gehen davon aus, dass dieser Wert stetig steigt, da das Unternehmen seine Positionierung in den Bereichen Hybrid Cloud und Datenservices ausbaut. Auf der Grundlage der Analystenangaben für die nächsten Jahre und der Extrapolationen von Simply Wall St. wird der freie Cashflow bis 2035 auf etwa 2,65 Milliarden US-Dollar steigen. Diese Cashflows werden alle in $ modelliert und mit einem zweistufigen Free Cashflow to Equity-Rahmen diskontiert, der eine schnellere Wachstumsphase erfasst, bevor sie zu einem reiferen Wachstum übergeht.

Wenn man alle diese diskontierten Cashflows zusammennimmt, ergibt sich ein geschätzter innerer Wert von etwa 185 $ pro Aktie, was bedeutet, dass die Aktie beim aktuellen Kurs etwa 40,3 % unter ihrem DCF-Fair Value liegt. Mit anderen Worten: Die Cashflow-Berechnungen deuten darauf hin, dass NetApp mit einem beträchtlichen Abschlag gehandelt wird.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass NetApp um 40,3 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 916 weitere unterbewertete Aktien auf Basis von Cashflows.

Ansatz 2: NetApp Kurs vs. Gewinn

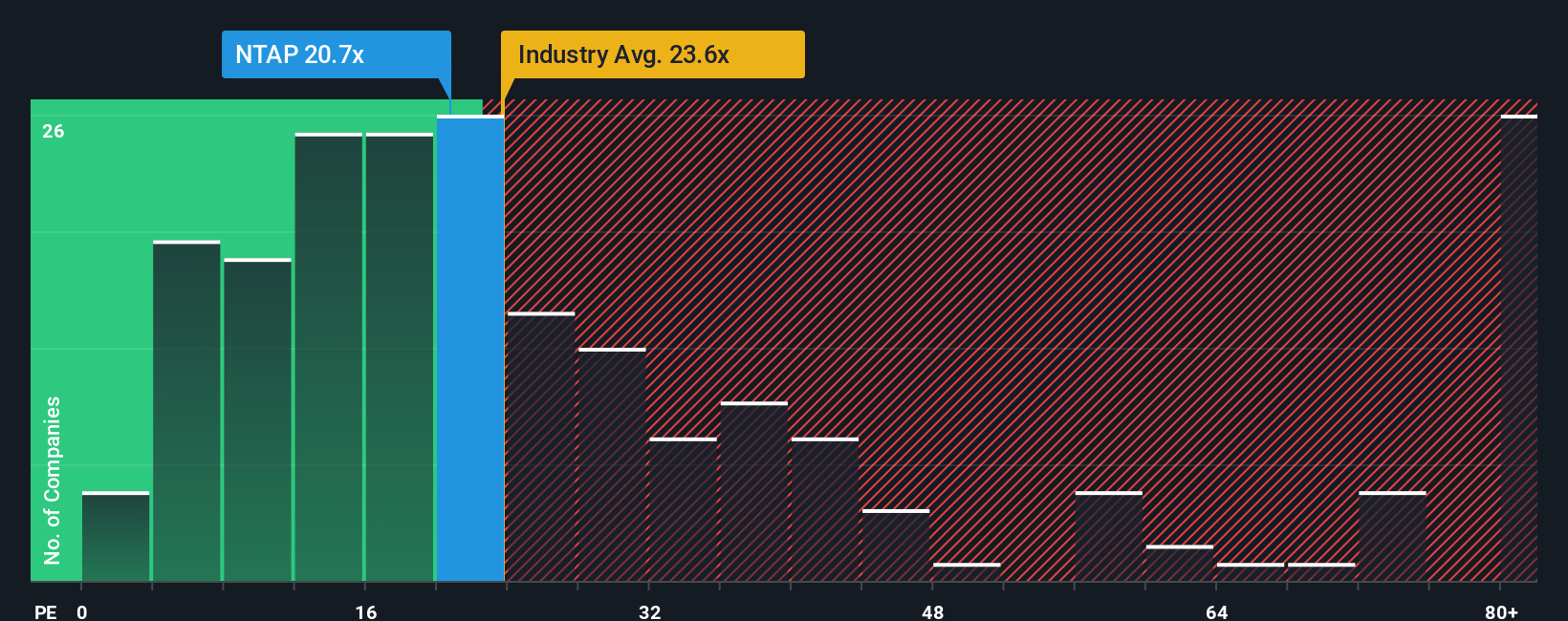

Für ein profitables, relativ ausgereiftes Technologieunternehmen wie NetApp ist das Kurs-Gewinn-Verhältnis ein nützlicher Maßstab, da es den von den Anlegern gezahlten Preis direkt mit den Gewinnen in Beziehung setzt, die das Unternehmen heute erzielt. Im Allgemeinen können Unternehmen mit einem stärkeren, zuverlässigeren Wachstum und einem geringeren wahrgenommenen Risiko ein höheres oder teureres KGV rechtfertigen. Ein langsameres Wachstum oder ein höheres Risiko erfordern in der Regel ein niedrigeres oder billigeres KGV.

NetApp wird derzeit mit einem KGV von etwa 18,6 gehandelt. Das liegt sowohl unter dem Durchschnitt der Tech-Branche von etwa 22,0x als auch deutlich unter dem Durchschnitt der Peer Group von etwa 59,4x. Dies deutet zunächst darauf hin, dass die Aktie konservativer bewertet ist als viele ihrer Wettbewerber.

Das Fair Ratio von Simply Wall St geht noch einen Schritt weiter, indem es schätzt, mit welchem PE-Multiple NetApp angesichts der Gewinnwachstumsaussichten, der Rentabilität, der Branche, der Größe und des Risikoprofils gehandelt werden sollte. Für NetApp liegt dieses faire Verhältnis bei etwa 25,0x, was darauf hindeutet, dass die Aktie einen höheren Multiplikator verdient, als der Markt derzeit zuweist. Aus ertragsbasierter Sicht scheint NetApp daher auf einem Niveau gepreist zu sein, das im Verhältnis zu diesen Fundamentaldaten als attraktiv angesehen werden könnte.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1455 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr NetApp Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen. Lassen Sie uns Ihnen daher das Narrativ vorstellen, d. h. die Geschichte, die Sie über ein Unternehmen glauben, übersetzt in Zahlen wie künftige Umsätze, Gewinne, Margen und letztendlich eine Schätzung des fairen Wertes.

Ein Narrativ verbindet drei Dinge in einer geraden Linie: die Geschichte des Unternehmens, eine auf dieser Geschichte basierende Finanzprognose und einen daraus resultierenden fairen Wert, so dass Sie klar erkennen können, warum Sie eine Aktie für günstig, teuer oder fair bewertet halten.

Bei Simply Wall St sind Narratives ein einfaches, zugängliches Tool auf der Community-Seite, das Millionen von Anlegern nutzen, um ihre Ansichten in zukunftsorientierte Prognosen umzuwandeln und dann ihren fairen Wert mit dem aktuellen Kurs zu vergleichen, um zu entscheiden, ob es an der Zeit ist, zu kaufen, zu halten oder zu verkaufen.

Da Narratives dynamisch aktualisiert werden, wenn neue Informationen wie Gewinnmitteilungen, Prognosen oder wichtige Nachrichten auf den Markt kommen, bleibt Ihre Einschätzung des Wertes von NetApp nicht statisch. Ein Investor könnte beispielsweise ein bullisches NetApp Narrativ um die sich beschleunigende KI-Storage-Nachfrage aufbauen und den fairen Wert näher bei 130 USD pro Aktie sehen, während ein anderer, vorsichtigerer Investor von einem langsameren Cloud-Wachstum und Margendruck ausgehen und bei 100 USD landen könnte.

Glauben Sie, dass hinter der Geschichte von NetApp noch mehr steckt? Besuchen Sie unsere Community, um zu erfahren, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob NetApp unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.