Ist es zu spät, Lumentum Holdings nach seinem 294%igen KI-getriebenen Anstieg zu berücksichtigen?

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob Lumentum Holdings nach dem enormen Anstieg immer noch einen Kauf wert ist oder ob der tatsächliche Aufwärtstrend bereits eingepreist ist, sind Sie hier richtig.

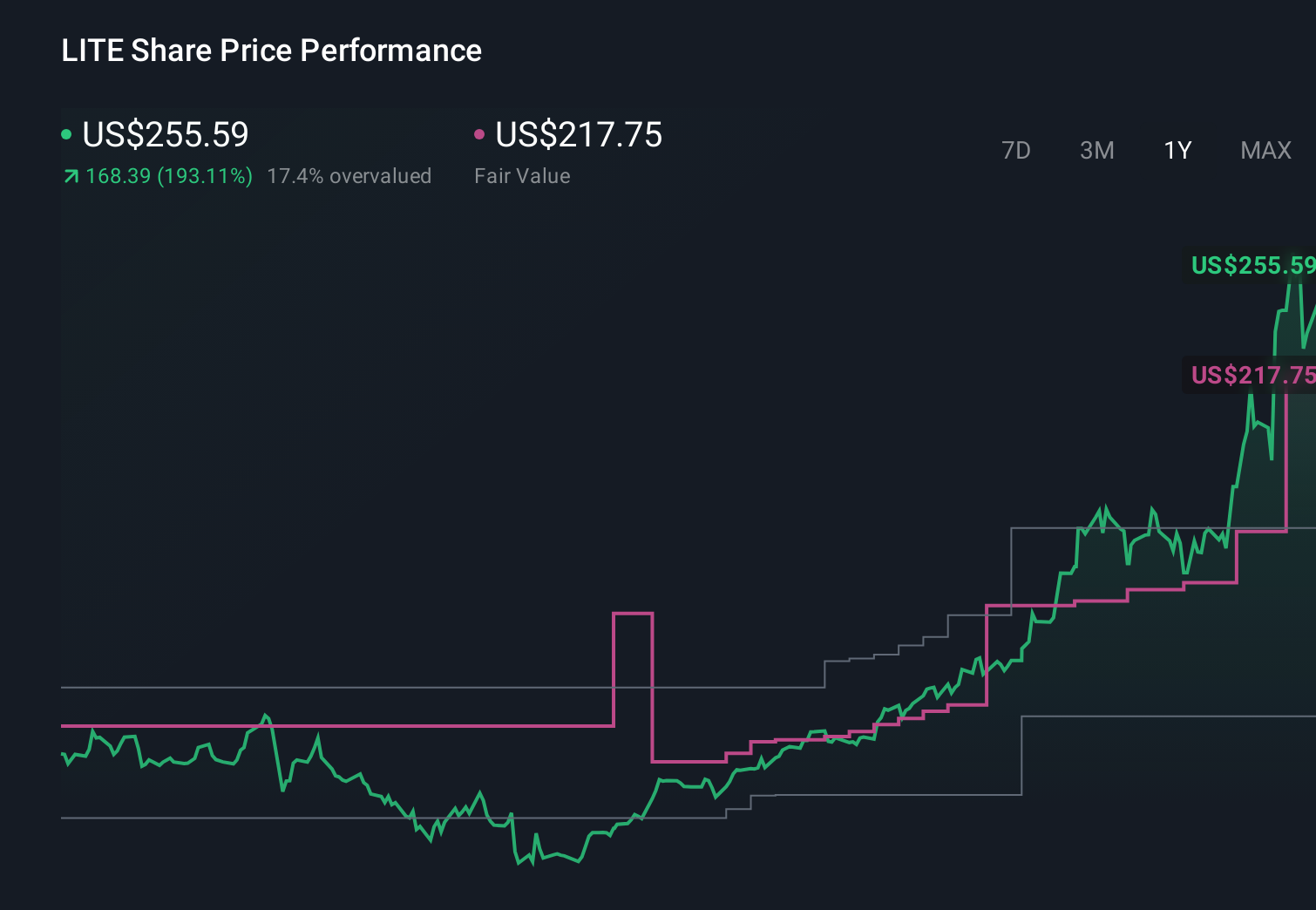

- Die Aktie ist in der letzten Woche um 3,9 %, im letzten Monat um 25,4 %, im bisherigen Jahresverlauf um 293,8 % und im letzten Jahr um beachtliche 296,3 % gestiegen, wobei die längerfristigen Gewinne bei 566,8 % über 3 Jahre und 243,0 % über 5 Jahre liegen.

- Diese Bewegungen sind darauf zurückzuführen, dass sich die Anleger wieder auf optische und photonische Namen konzentrieren, die mit der Nachfrage nach Rechenzentren, KI-Infrastruktur und Hochgeschwindigkeitsnetzwerken verbunden sind. Lumentum wird häufig zusammen mit anderen Unternehmen in Diskussionen über Backbone-Hardware für Cloud- und KI-Aufbauten erwähnt. Gleichzeitig hat die Rotation des Sektors in wachstumsstärkere Technologieunternehmen die Kursschwankungen verstärkt, so dass es wichtig ist, das erzählerische Momentum vom zugrunde liegenden Wert zu trennen.

- Trotz all dieser Aufregung erhält Lumentum derzeit 0/6 Punkte bei unseren Bewertungstests, wie der Bewertungsscore zeigt. In den folgenden Abschnitten werden wir anhand verschiedener Bewertungsansätze erläutern, was dies tatsächlich bedeutet, und abschließend eine ganzheitlichere Betrachtung des tatsächlichen Wertes der Aktie anstellen.

Lumentum Holdings erreicht bei unseren Bewertungstests gerade einmal 0/6 Punkte. Sehen Sie sich die anderen roten Fahnen an, die wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

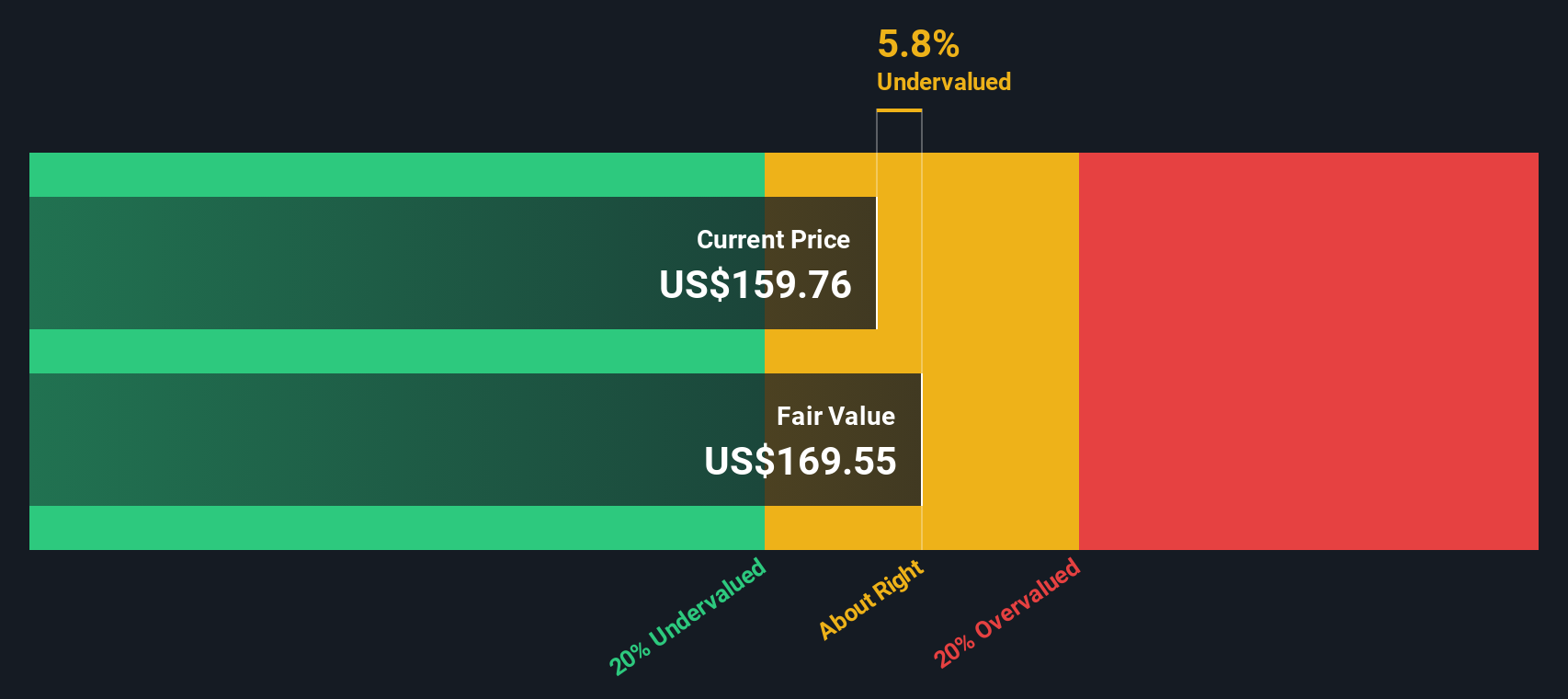

Ansatz 1: Lumentum Holdings Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cash-Flow-Modell schätzt den Wert einer Aktie, indem es die Barmittel, die sie in der Zukunft generieren kann, projiziert und diese Cashflows auf den heutigen Tag abzinst. Für Lumentum Holdings wird ein zweistufiges Modell des freien Cashflows zum Eigenkapital in $ verwendet, das eine anfängliche hohe Wachstumsphase einschließt, bevor es zu einem stabileren Wachstum übergeht.

Auf nachlaufender Basis verbrennt Lumentum tatsächlich Barmittel, wobei der freie Cashflow der letzten zwölf Monate mit etwa 64 Millionen Dollar im Minus liegt. Analysten erwarten jedoch eine deutliche Trendwende, wobei der freie Cashflow bis zum GJ 2028 etwa 648 Mio. USD erreichen soll. Über das formale Analystenfenster hinaus extrapoliert Simply Wall St die Cashflows bis 2035 auf geschätzte 1,26 Mrd. USD und diskontiert dann jedes Jahr auf den heutigen Stand, um einen inneren Wert abzuleiten.

Dieses Verfahren führt zu einem geschätzten fairen Wert von etwa 234,13 $ pro Aktie. Im Vergleich zum aktuellen Aktienkurs impliziert der DCF, dass die Aktie um etwa 44,0 % überbewertet ist, was darauf hindeutet, dass die Erwartungen den Fundamentaldaten weit vorausgegangen sind.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Lumentum Holdings um 44,0% überbewertet sein könnte. Entdecken Sie 918 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

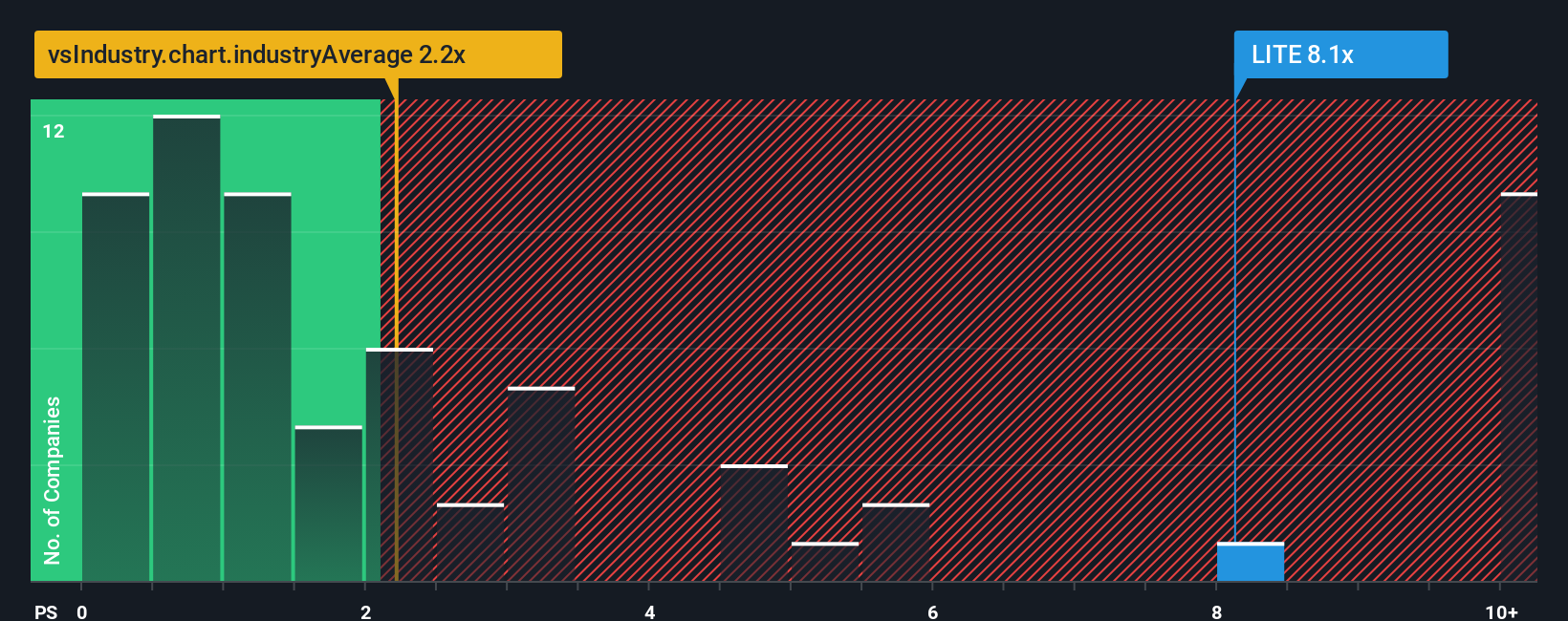

Ansatz 2: Lumentum Holdings Preis vs. Umsatz

Für wachstumsorientierte Technologieunternehmen, die noch dabei sind, ihre Rentabilität zu normalisieren, ist das Kurs-Umsatz-Verhältnis oft ein zuverlässigerer Maßstab als ertragsbasierte Kennzahlen, da der Umsatz tendenziell weniger volatil ist und weniger von einmaligen Posten oder Margenschwankungen beeinflusst wird. Im Allgemeinen rechtfertigen ein schnelleres Wachstum und ein geringeres wahrgenommenes Risiko einen höheren Umsatzmultiplikator, während ein langsameres Wachstum oder eine größere Ungewissheit diesen Multiplikator näher an oder unter die Marktnorm bringen sollte.

Lumentum wird derzeit mit einem satten Kurs-Umsatz-Verhältnis von 13,0x gehandelt und liegt damit deutlich über dem Durchschnitt der Kommunikationsbranche von etwa 1,8x und sogar über seiner wachstumsstarken Vergleichsgruppe, die im Durchschnitt etwa 7,2x beträgt. Simply Wall St berechnet auch ein faires Verhältnis von etwa 5,1x, das den Umsatzmultiplikator darstellt, den die Aktie unter Berücksichtigung des erwarteten Wachstums, des Rentabilitätsprofils, des Risikos, der Positionierung in der Branche und der Marktkapitalisierung angemessenerweise erzielen könnte.

Dieses faire Verhältnis ist aussagekräftiger als ein einfacher Peer- oder Branchenvergleich, da es unternehmensspezifische Faktoren berücksichtigt und nicht davon ausgeht, dass alle Namen den gleichen Multiplikator verdienen. Gemessen an diesem fairen Verhältnis von 5,1x deutet das aktuelle Kurs-Umsatz-Verhältnis von Lumentum von 13,0x darauf hin, dass die Aktie deutlich über dem Wert gehandelt wird, den ihre Fundamentaldaten rechtfertigen würden.

Fazit: OVERVALUED

Das PS-Verhältnis ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1460 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Lumentum Holdings-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher Narratives vorstellen, das sind einfache Geschichten, die Sie über ein Unternehmen erstellen und die Ihre Sicht der zukünftigen Umsätze, Erträge und Margen mit einer Finanzprognose und letztendlich mit einer Schätzung des fairen Wertes verbinden.

Auf der Community-Seite von Simply Wall St, die von Millionen von Anlegern genutzt wird, können Sie mit Hilfe von Narratives erklären, warum Sie glauben, dass die Nachfrage nach KI-Optik von Lumentum schneller oder langsamer wachsen wird als der Konsens, diese Ansicht in prognostizierte Finanzdaten übersetzen und sofort sehen, welchen Preis die Aktie Ihrer Meinung nach wirklich wert ist.

Von dort aus helfen Ihnen die Narratives bei der Entscheidung, wann Sie kaufen oder verkaufen sollten, indem sie Ihren fairen Wert kontinuierlich mit dem aktuellen Aktienkurs vergleichen. Sie werden dynamisch aktualisiert, sobald neue Informationen wie Gewinnberichte, Änderungen der Prognosen oder wichtige Nachrichten in die Plattform einfließen.

Ein Lumentum-Narrativ könnte zum Beispiel von einem aggressiven, KI-getriebenen Wachstum und höheren langfristigen Margen ausgehen und einen fairen Wert in der Nähe von $255 pro Aktie rechtfertigen. Ein vorsichtigeres Narrativ könnte sich stattdessen auf die Kundenkonzentration und die Wettbewerbsrisiken konzentrieren, um zu einem fairen Wert von etwa 83 $ zu gelangen, was zeigt, wie unterschiedliche Perspektiven nebeneinander bestehen und zu unterschiedlichen Investitionsmaßnahmen führen können.

Glauben Sie, dass die Geschichte von Lumentum Holdings noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Lumentum Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.