David Iben brachte es auf den Punkt, als er sagte: "Volatilität ist kein Risiko, um das wir uns kümmern. Was uns interessiert, ist die Vermeidung eines dauerhaften Kapitalverlusts. Wenn wir darüber nachdenken, wie risikoreich ein Unternehmen ist, schauen wir uns immer gerne die Verwendung von Schulden an, da eine Überschuldung zum Ruin führen kann. Wichtig ist, dass Identiv, Inc.(NASDAQ:INVE) Schulden hat. Aber sollten sich die Aktionäre über die Verwendung von Schulden Sorgen machen?

Wann ist Verschuldung gefährlich?

Schulden helfen einem Unternehmen so lange, bis das Unternehmen Schwierigkeiten hat, sie zurückzuzahlen, entweder mit neuem Kapital oder mit freiem Cashflow. Wenn es wirklich schlimm wird, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Ein häufigerer (aber immer noch kostspieliger) Fall ist jedoch, dass ein Unternehmen Aktien zu Schleuderpreisen ausgeben muss, wodurch die Aktionäre dauerhaft verwässert werden, nur um seine Bilanz zu stützen. Natürlich gibt es viele Unternehmen, die Schulden zur Wachstumsfinanzierung einsetzen, ohne dass dies negative Folgen hat. Der erste Schritt bei der Betrachtung der Verschuldung eines Unternehmens besteht darin, die liquiden Mittel und die Schulden zusammen zu betrachten.

Siehe unsere neueste Analyse für Identiv

Wie hoch ist die Verschuldung von Identiv?

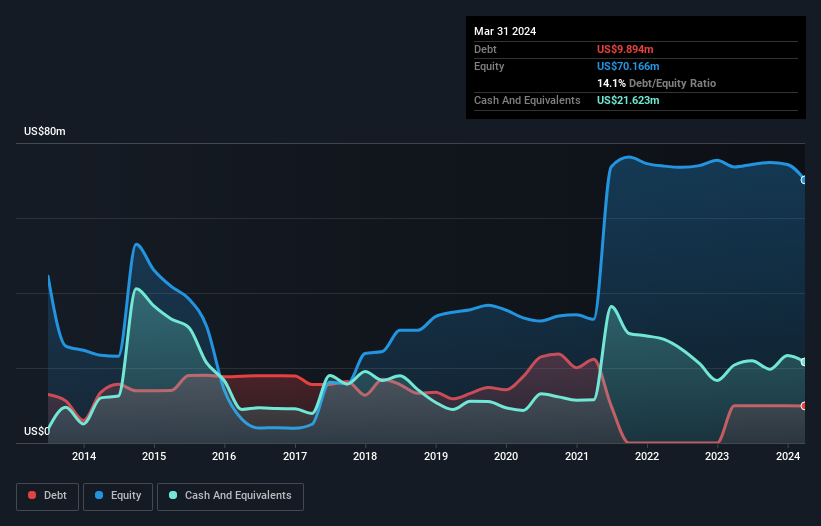

Die nachstehende Grafik, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass Identiv im März 2024 Schulden in Höhe von 9,89 Mio. US-Dollar hatte, was in etwa dem Stand des Vorjahres entspricht. Dem stehen jedoch 21,6 Mio. US$ an Barmitteln gegenüber, so dass das Unternehmen über eine Nettoliquidität von 11,7 Mio. US$ verfügt.

Wie solide ist die Bilanz von Identiv?

Die letzten Bilanzdaten zeigen, dass Identiv Verbindlichkeiten in Höhe von 27,3 Mio. US$ hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 4,32 Mio. US$, die danach fällig werden. Demgegenüber standen 21,6 Mio. US$ an Barmitteln und 17,8 Mio. US$ an Forderungen, die innerhalb von 12 Monaten fällig wurden. Das Unternehmen verfügt also über 7,81 Mio. US$ mehr liquide Mittel als Gesamtverbindlichkeiten.

Diese kurzfristige Liquidität ist ein Zeichen dafür, dass Identiv seine Schulden wahrscheinlich mit Leichtigkeit zurückzahlen könnte, da seine Bilanz alles andere als angespannt ist. Kurz gesagt, Identiv verfügt über Nettoliquidität, so dass man mit Fug und Recht behaupten kann, dass das Unternehmen keine hohe Schuldenlast hat! Bei der Analyse der Verschuldung ist die Bilanz der naheliegendste Ansatzpunkt. Aber es sind vor allem die zukünftigen Erträge, die darüber entscheiden werden, ob Identiv in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie sich also auf die Zukunft konzentrieren möchten, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Im letzten Jahr war der Umsatz von Identiv ziemlich flach, und das EBIT war negativ. Das ist zwar nicht schlecht, aber wir hätten lieber ein Wachstum gesehen.

Wie riskant ist Identiv also?

Statistisch gesehen sind Unternehmen, die Geld verlieren, risikoreicher als solche, die Geld verdienen. Und wir stellen fest, dass Identiv im letzten Jahr einen Verlust beim Ergebnis vor Zinsen und Steuern (EBIT) verzeichnete. In dieser Zeit hat das Unternehmen 3,1 Mio. USD an Barmitteln verbrannt und einen Verlust von 8,6 Mio. USD gemacht. Die Rettung sind jedoch die 11,7 Mio. USD in der Bilanz. Das bedeutet, dass das Unternehmen bei den derzeitigen Raten noch mindestens zwei Jahre lang in das Wachstum investieren kann. Insgesamt scheint die Bilanz des Unternehmens im Moment nicht übermäßig riskant zu sein, aber wir sind immer vorsichtig, bis wir den positiven freien Cashflow sehen. Bei der Analyse der Verschuldung ist die Bilanz der naheliegendste Ansatzpunkt. Doch nicht alle Anlagerisiken sind in der Bilanz zu finden - ganz im Gegenteil. Wir haben zum Beispiel 2 Warnzeichen für Identiv identifiziert , die Sie beachten sollten.

Letztendlich ist es oft besser, sich auf Unternehmen zu konzentrieren, die frei von Nettoschulden sind. Sie können auf unsere spezielle Liste solcher Unternehmen zugreifen (alle mit einer Erfolgsbilanz beim Gewinnwachstum). Sie ist kostenlos.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Identiv unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.