Advertisement

Manche sagen, dass die Volatilität und nicht die Verschuldung der beste Weg ist, um als Investor über das Risiko nachzudenken, aber Warren Buffett sagte berühmt, dass "Volatilität bei weitem nicht gleichbedeutend mit Risiko ist". Das kluge Geld scheint also zu wissen, dass Schulden - die in der Regel mit Konkursen einhergehen - ein sehr wichtiger Faktor sind, wenn es darum geht, das Risiko eines Unternehmens zu bewerten. Es ist wichtig, dass Infinera Corporation (NASDAQ:INFN ) Schulden hat. Aber ist diese Verschuldung ein Grund zur Sorge für die Aktionäre?

Welches Risiko bringt die Verschuldung mit sich?

Schulden helfen einem Unternehmen so lange, bis das Unternehmen Schwierigkeiten hat, sie zurückzuzahlen, entweder mit neuem Kapital oder mit freiem Cashflow. Im schlimmsten Fall kann ein Unternehmen in Konkurs gehen, wenn es seine Gläubiger nicht bezahlen kann. Das kommt zwar nicht allzu häufig vor, doch erleben wir häufig, dass verschuldete Unternehmen ihre Aktionäre dauerhaft verwässern, weil die Kreditgeber sie zwingen, Kapital zu einem schlechten Preis aufzunehmen. Der Vorteil von Schulden ist natürlich, dass sie oft billiges Kapital darstellen, insbesondere wenn sie die Verwässerung eines Unternehmens durch die Möglichkeit ersetzen, zu hohen Renditen zu reinvestieren. Der erste Schritt bei der Prüfung der Verschuldung eines Unternehmens ist die Betrachtung von Barmitteln und Schulden zusammen.

Sehen Sie sich unsere neueste Analyse für Infinera an

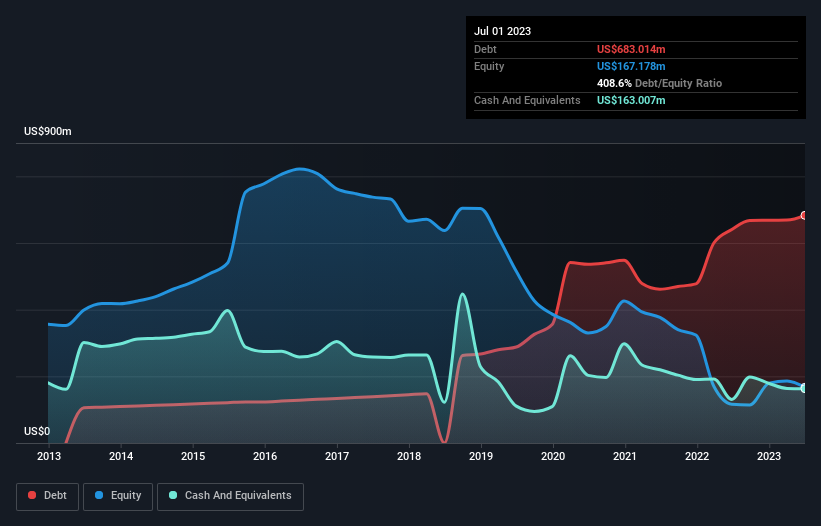

Wie hoch ist die Verschuldung von Infinera?

Sie können auf die Grafik unten klicken, um die historischen Zahlen zu sehen, aber sie zeigt, dass Infinera im Juli 2023 Schulden in Höhe von 683,0 Mio. US-Dollar hatte, was einem Anstieg von 640,6 Mio. US-Dollar innerhalb eines Jahres entspricht. Auf der anderen Seite verfügt das Unternehmen über 163,0 Mio. USD an Barmitteln, was zu einer Nettoverschuldung von etwa 520,0 Mio. USD führt.

Wie gesund ist die Bilanz von Infinera?

Aus der letzten Bilanz geht hervor, dass Infinera innerhalb eines Jahres Verbindlichkeiten in Höhe von 629,4 Mio. US-Dollar und darüber hinaus Verbindlichkeiten in Höhe von 789,5 Mio. US-Dollar zu begleichen hat. Diesen Verpflichtungen stehen Barmittel in Höhe von 163,0 Mio. US$ sowie Forderungen im Wert von 325,6 Mio. US$ gegenüber, die innerhalb von 12 Monaten fällig werden. Somit übersteigen die Verbindlichkeiten des Unternehmens die Summe der Barmittel und der kurzfristigen Forderungen um 930,3 Mio. US$.

Da dieses Defizit sogar höher ist als die Marktkapitalisierung des Unternehmens von 664,9 Mio. US-Dollar, sollten die Aktionäre die Verschuldung von Infinera wirklich im Auge behalten, so wie Eltern, die ihr Kind zum ersten Mal auf einem Fahrrad fahren sehen. Hypothetisch gesehen wäre eine extrem starke Verwässerung erforderlich, wenn das Unternehmen gezwungen wäre, seine Verbindlichkeiten durch eine Kapitalerhöhung zum aktuellen Aktienkurs zu tilgen. Bei der Analyse der Verschuldung ist die Bilanz der naheliegendste Ansatzpunkt. Letztendlich wird jedoch die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob Infinera seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie also wissen möchten, was die Fachleute denken, könnte dieser kostenlose Bericht über Gewinnprognosen von Analysten für Sie interessant sein.

Im letzten Jahr war Infinera auf EBIT-Ebene nicht profitabel, konnte aber seinen Umsatz um 13 % auf 1,6 Milliarden US-Dollar steigern. Diese Wachstumsrate ist für unseren Geschmack etwas langsam, aber es braucht alle Arten, um eine Welt zu schaffen.

Caveat Emptor

In den letzten zwölf Monaten hat Infinera einen Verlust beim Gewinn vor Zinsen und Steuern (EBIT) gemacht. Tatsächlich verlor das Unternehmen auf EBIT-Ebene 3,1 Millionen US-Dollar. In Anbetracht dieser Tatsache und der oben erwähnten Verbindlichkeiten sind wir in Bezug auf das Unternehmen nervös. Es müsste seinen Betrieb schnell verbessern, damit wir an ihm interessiert wären. Nicht zuletzt, weil es im letzten Jahr einen negativen freien Cashflow in Höhe von 28 Mio. USD verbrannt hat. Das bedeutet, dass es sich auf der riskanten Seite der Dinge befindet. Bei der Analyse des Schuldenstands ist die Bilanz der offensichtliche Ausgangspunkt. Letztlich kann jedes Unternehmen aber auch Risiken aufweisen, die außerhalb der Bilanz bestehen. Diese Risiken können schwer zu erkennen sein. Jedes Unternehmen hat sie, und wir haben 1 Warnzeichen für Infinera ausgemacht, das Sie kennen sollten.

Wenn Sie natürlich zu den Anlegern gehören, die lieber Aktien ohne Schulden kaufen, dann sollten Sie nicht zögern, noch heute unsere exklusive Liste der Netto-Cash-Wachstumsaktien zu entdecken.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Infinera unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen Analyse Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich

direkt mit uns in Verbindung. Sie

können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur.

Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:INFN

Advertisement