Advertisement

Die Gewinne von Immersion (NASDAQ:IMMR) zeigen möglicherweise nicht die zugrunde liegenden Probleme auf

Nach dem soliden Ergebnisbericht der Immersion Corporation(NASDAQ:IMMR) reagierte der Markt mit einem Anstieg des Aktienkurses. Dennoch deutet unsere Analyse darauf hin, dass es einige Faktoren gibt, die das Fundament dieser guten Gewinnzahlen schwächen.

Sehen Sie sich unsere neueste Analyse für Immersion an

Untersuchung des Cashflows im Vergleich zu den Gewinnen von Immersion

In der Hochfinanz ist die wichtigste Kennzahl, mit der gemessen wird, wie gut ein Unternehmen die ausgewiesenen Gewinne in freien Cashflow (FCF) umwandelt, die Accrual Ratio (aus Cashflow). Um die Accrual Ratio zu erhalten, subtrahieren wir zunächst den FCF vom Gewinn einer Periode und dividieren diese Zahl dann durch das durchschnittliche Betriebsvermögen der Periode. Man könnte die Periodenabgrenzungsquote aus dem Cashflow als die "Nicht-FCF-Gewinnquote" betrachten.

Daher gilt es eigentlich als gut, wenn ein Unternehmen eine negative Periodenabgrenzungsquote hat, aber als schlecht, wenn seine Periodenabgrenzungsquote positiv ist. Während eine Periodenabgrenzungsquote von über Null wenig Anlass zur Besorgnis gibt, halten wir es für erwähnenswert, wenn ein Unternehmen eine relativ hohe Periodenabgrenzungsquote aufweist. Insbesondere gibt es einige wissenschaftliche Erkenntnisse, die darauf hindeuten, dass eine hohe Rückstellungsquote im Allgemeinen ein schlechtes Zeichen für kurzfristige Gewinne ist.

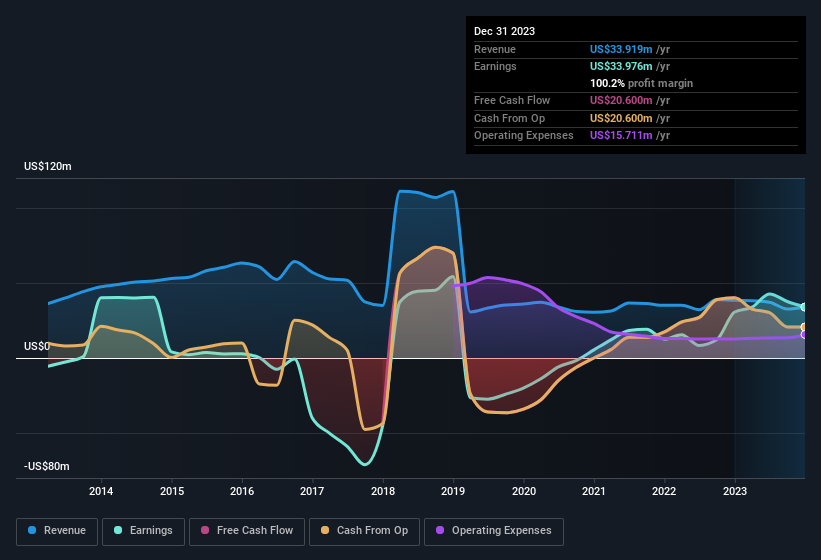

Für das Jahr bis Dezember 2023 wies Immersion eine Accrual Ratio von 0,87 auf. Das bedeutet, dass der freie Cashflow deutlich schwächer ist als der Gewinn. Dies ist in der Regel ein schlechtes Vorzeichen für die künftige Rentabilität. So erwirtschaftete das Unternehmen im Berichtszeitraum einen freien Cashflow von 21 Mio. US-Dollar und blieb damit deutlich hinter dem ausgewiesenen Gewinn von 34,0 Mio. US-Dollar zurück. Die Aktionäre von Immersion werden zweifellos hoffen, dass sich der freie Cashflow im nächsten Jahr erholt, da er in den letzten zwölf Monaten rückläufig war. Die gute Nachricht für die Aktionäre ist, dass die Rückstellungsquote von Immersion im letzten Jahr viel besser war, so dass der diesjährige schlechte Wert einfach ein Fall von kurzfristigem Ungleichgewicht zwischen Gewinn und FCF sein könnte. Die Aktionäre sollten im laufenden Jahr mit einem verbesserten Cashflow im Verhältnis zum Gewinn rechnen, wenn dies tatsächlich der Fall ist.

Sie werden sich fragen, was die Analysten in Bezug auf die künftige Rentabilität prognostizieren. Zum Glück können Sie hier klicken, um eine interaktive Grafik zu sehen, die die künftige Rentabilität auf der Grundlage ihrer Schätzungen darstellt.

Unsere Meinung zur Gewinnentwicklung von Immersion

Wie wir bereits deutlich gemacht haben, sind wir etwas besorgt darüber, dass Immersion den Gewinn des letzten Jahres nicht mit freiem Cashflow untermauert hat. Aus diesem Grund sind wir der Meinung, dass die statutarischen Gewinne von Immersion ein schlechter Indikator für die zugrundeliegende Ertragskraft sind und den Anlegern einen zu positiven Eindruck vom Unternehmen vermitteln könnten. Die gute Nachricht ist jedoch, dass das EPS-Wachstum in den letzten drei Jahren sehr beeindruckend war. Ziel dieses Artikels war es, zu beurteilen, wie gut wir uns darauf verlassen können, dass die statutarischen Gewinne das Potenzial des Unternehmens widerspiegeln, aber es gibt noch viel mehr zu beachten. Wenn Sie sich eingehender mit dieser Aktie befassen möchten, sollten Sie unbedingt die Risiken berücksichtigen, denen sie ausgesetzt ist. Wir haben zum Beispiel 3 Warnzeichen für Immersion identifiziert (1 ist besorgniserregend), die Sie kennen sollten.

Heute haben wir uns auf einen einzigen Datenpunkt konzentriert, um die Art des Gewinns von Immersion besser zu verstehen. Aber es gibt immer mehr zu entdecken, wenn man in der Lage ist, sich auf Kleinigkeiten zu konzentrieren. Manche Leute halten eine hohe Eigenkapitalrendite für ein gutes Zeichen eines Qualitätsunternehmens. Auch wenn Sie dafür ein wenig recherchieren müssen, könnte diese kostenlose Sammlung von Unternehmen mit hoher Eigenkapitalrendite oder diese Liste von Aktien, die von Insidern gekauft werden, für Sie von Nutzen sein.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Immersion unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:IMMR

Advertisement