Advertisement

Visa-Aktie - Die bullische und die bearische Erzählung

Richard Bowman

Rezensiert von Michael Paige, Bailey Pemberton

Wichtige Einblicke:

- Visa profitiert von seinem Duopolstatus, Netzwerkeffekten, Rückenwind aus der Branche und seiner Größe, um Renditen für seine Aktionäre zu erzielen.

- Regulierungsbehörden und konkurrierende Zahlungstechnologien könnten jedoch zu einer Verlangsamung der Wachstumsraten in der Zukunft führen.

- Ihre Erwartungen hinsichtlich dieser konkurrierenden Faktoren werden Ihre Bewertung der Aktie beeinflussen.

Überblick

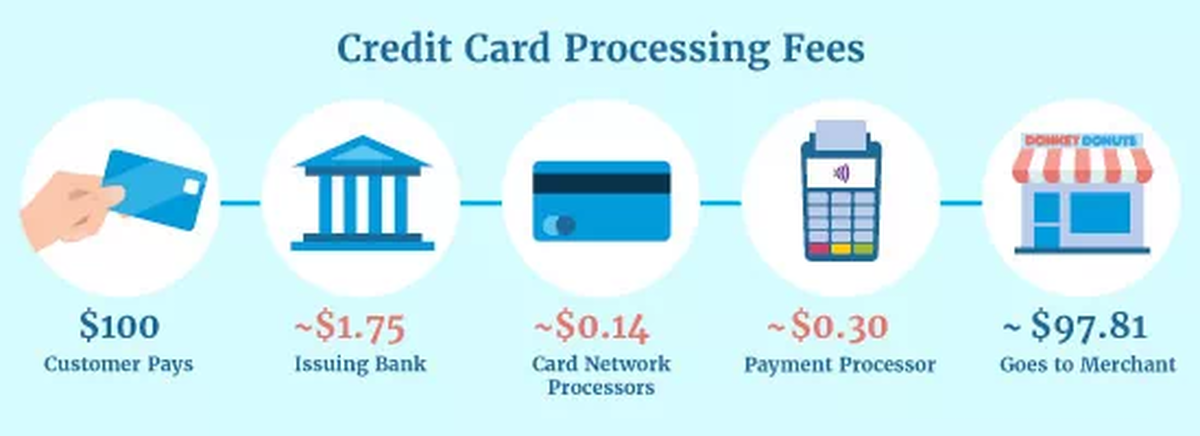

Visa ( NYSE: V ) betreibt das weltweit größte Zahlungsnetzwerk, das Zahlungen zwischen den Herausgebern von Kredit- und Debitkarten und der Bank eines Händlers autorisiert und erleichtert. Wenn Sie eine Visa-Karte für eine Zahlung verwenden, stellt Visa eine Verbindung zwischen Ihrer Bank und der Bank des Händlers her und wickelt die Transaktion ab. Der Händler zahlt eine Gebühr, die zwischen seiner Bank (der akquirierenden Bank), Ihrer Bank (der ausstellenden Bank), Visa (dem Kartensystem) und in einigen Fällen anderen Vermittlern aufgeteilt wird.

Der weltweite Marktanteil von Visa liegt bei etwa 40 %, in den USA sogar bei über 50 %. Der größte globale Konkurrent ist UnionPay, in den USA und Europa konkurriert Visa mit Mastercard.

Stärken und Chancen

Visa profitiert von Netzwerkeffekten, Größenvorteilen und wirtschaftlichen Trends.

Duopol mit starken Net zeffekten

-

Visa beherrscht zusammen mit Mastercard den weltweiten Kredit- und Debitkartenmarkt.

-

Das Unternehmen erleichtert lediglich Transaktionen und übernimmt keine Kreditrisiken.

-

Visa profitiert von starken Netzeffekten und Anreizen:

-

Die Verbraucher müssen Karten mit sich führen, die von den Einzelhändlern akzeptiert werden, und die Einzelhändler akzeptieren meist Visa und Mastercard.

-

Die Händler müssen Visa-Karten akzeptieren, weil sie von den meisten Verbrauchern verwendet werden.

-

Die Gebühren werden von den Einzelhändlern gezahlt und zwischen der ausstellenden Bank, der anwerbenden Bank, dem Kartensystem und anderen Vermittlern aufgeteilt.

-

Die kartenausgebenden Banken verdienen zwischen 50 und 90 % an den Gesamtgebühren und nutzen diese lukrativen Gebühren, um den Verbrauchern Prämien anzubieten.

Die

Die

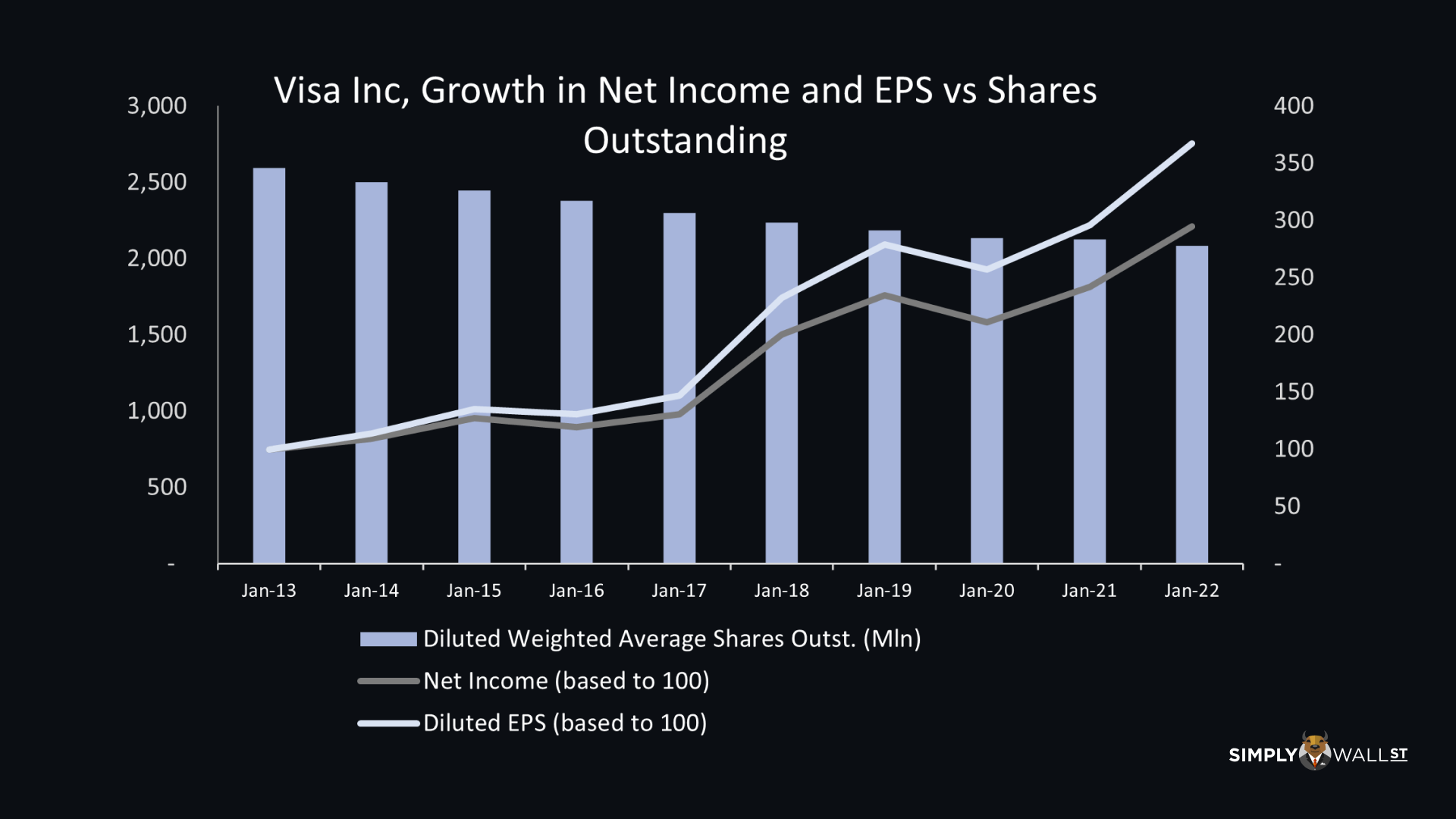

Größe, Gewinnspannen und Aktienrückkäufe

Die Größe und die Gewinnspannen von Visa verleihen dem Unternehmen eine beträchtliche operative Hebelwirkung.

-

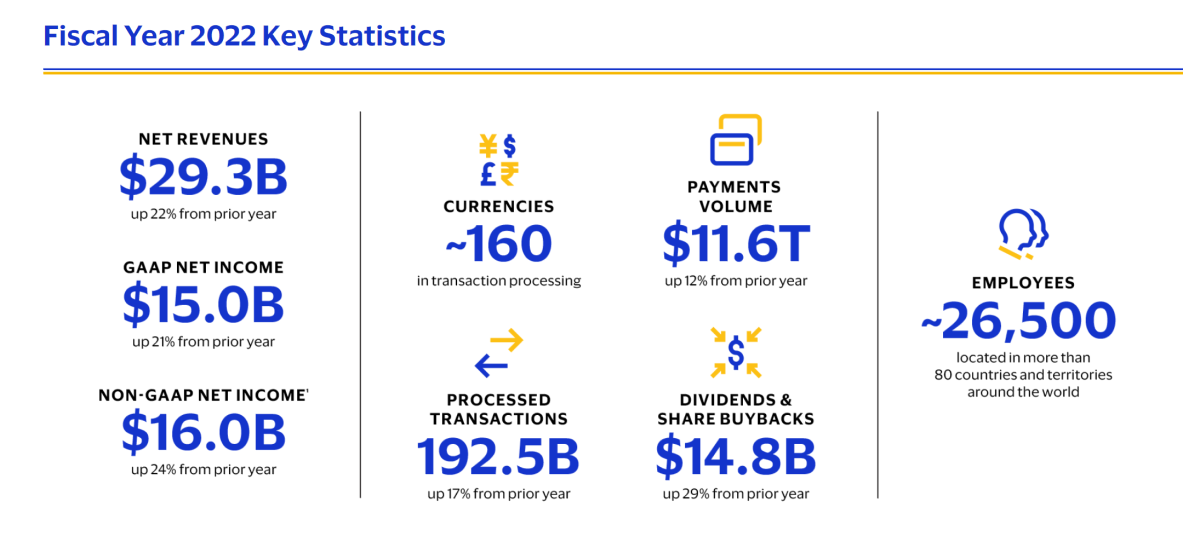

Visa erhält zwar nur einen relativ geringen Anteil der von den Händlern gezahlten Gebühren, aber aufgrund des enormen Transaktionsvolumens in seinem Netzwerk (11,6 Billionen US-Dollar im Jahr 2022) summieren sich diese zu beträchtlichen Einnahmen.

-

Das Volumen und die Größe von Visa führen zu sehr hohen Gewinnspannen, die sich mit dem Wachstum des Unternehmens weiter verbessern.

-

Die operative Marge verbesserte sich von 61 % im Jahr 2013 auf 67 % im Jahr 2022.

-

Die Nettogewinnmarge verbesserte sich von 42 % im Jahr 2013 auf 50 % im Jahr 2022.

-

Die freie Cashflow-Marge liegt ebenfalls bei über 50 %.

-

Die hohe freie Cashflow-Marge hat es Visa ermöglicht, in den letzten zehn Jahren 20 % seiner Aktien zurückzukaufen und die Dividende seit dem Börsengang jedes Jahr zu erhöhen.

-

Die Aktienrückkäufe haben dazu geführt, dass das EPS in zehn Jahren um 275 % gestiegen ist, während der Nettogewinn um 200 % zugenommen hat.

Rückenwind für die Branche

Zahlungsnetzwerke wie Visa profitieren von mehreren anhaltenden Trends:

-

Der Übergang weg vom Bargeld: Weltweit werden immer noch mehr Transaktionen mit Bargeld abgewickelt, obwohl bargeldlose Transaktionen das Bargeld im Hinblick auf den Gesamtwert überholt haben.

-

Wirtschaftswachstum und Handel, wobei sowohl der elektronische Handel als auch persönliche Zahlungen eine Rolle spielen.

-

Zunehmende Nutzung von Krediten.

Ab 2022 gibt es kaum Anzeichen für eine Verlangsamung dieser Trends:

Möglichkeiten :

-

Visa betreibt zahlreiche Partnerprogramme , die mit Unternehmen in neuen und sich entwickelnden Branchen zusammenarbeiten, darunter Fintech-Plattformen, Krypto-Projekte und Content-Ersteller. Diese Programme könnten dem Unternehmen helfen, sich in neuen Wachstumsbereichen zu etablieren.

-

Die Verbreitung von Kredit- und Debitkarten in den Schwellenländern ist immer noch recht gering, während das verfügbare Einkommen steigt. Dies ist eine weitere Wachstumschance.

Schwachstellen, Bedrohungen und Risiken

Das Duopol von Visa und Mastercard und die hohen Gewinnspannen, die sie erwirtschaften, machen sie zur Zielscheibe für alternative Zahlungssysteme und Regulierungsbehörden gleichermaßen.

Regulierungen :

-

Europäische, britische und australische Regulierungsbehörden haben bereits die Gebühren (Interbankenentgelte), die Händler an Zahlungsnetze zahlen, gedeckelt. Bislang haben sich diese Obergrenzen nicht spürbar auf die Einnahmen ausgewirkt .

-

In den USA, wo Visa 45 % seiner Einnahmen erwirtschaftet, wurde der Credit Card Competition Act of 2022 vorgeschlagen, aber nicht verabschiedet. Das Gesetz würde die kartenausgebenden Banken dazu zwingen, zwei Netzwerke zur Auswahl anzubieten, über die Transaktionen abgewickelt werden können, wobei eines davon nicht Visa oder Mastercard sein darf.

-

Dieser Gesetzentwurf ist umstritten, da er sich wahrscheinlich auf die bei Banken und Verbrauchern beliebten Prämienprogramme auswirken wird. Dennoch gehen viele davon aus, dass es in irgendeiner Form verabschiedet wird.

-

Visa wurde daran gehindert, den Fintech-Infrastrukturanbieter Plaid im Jahr 2020 zu übernehmen. Wahrscheinlich wird es bei der Übernahme anderer Unternehmen, die seine Position weiter stärken würden, auf ähnliche Hürden stoßen.

Konkurrenz durch Fintechs, mobile Zahlungen und Kryptoprodukte :

-

Überall auf der Welt versuchen alternative Zahlungssysteme und -plattformen, den Status quo zu stören. Diese lassen sich in mehrere Kategorien einteilen:

-

Fintech-Plattformen wie PayPal und Block bieten digitale Geldbörsen an.

-

BNPL-Plattformen (buy now pay later) wie Affirm.

-

Mobile Zahlungs-Apps wie Apple Pay und Samsung Pay.

-

Kryptowährungen und Blockchain-basierte Zahlungsprotokolle.

-

Lokale Zahlungsnetzwerke wie UnionPay in China und Rupay in Indien. Diese waren sehr erfolgreich, sind aber geografisch begrenzt.

-

Die erfolgreichsten Konkurrenten waren bisher digitale Geldbörsen und mobile Apps. Diese Apps können zwar auch ohne ein Netzwerk wie Visa funktionieren, aber die meisten Nutzer verknüpfen ihre Geldbörsen mit einer Kreditkarte, um sie zu finanzieren. Viele der anderen Plattformen nutzen Visa und Mastercard für die Abwicklung von Transaktionen.

-

Auch die Zentralbanken experimentieren mit digitalen Währungen, die letztendlich die Abhängigkeit von Zahlungsnetzen verringern könnten.

Andere Risiken :

-

Da Visa auf die Wirtschaftstätigkeit ausgerichtet ist, würde eine schwere oder lang anhaltende Rezession das Geschäft beeinträchtigen.

-

Sanktionen können das Visa-Netz in einem ganzen Land lahmlegen - wie in Russland, das im Jahr 2021 4 % der Visa-Einnahmen ausmachte.

Aktuelle Bewertung und Kontext

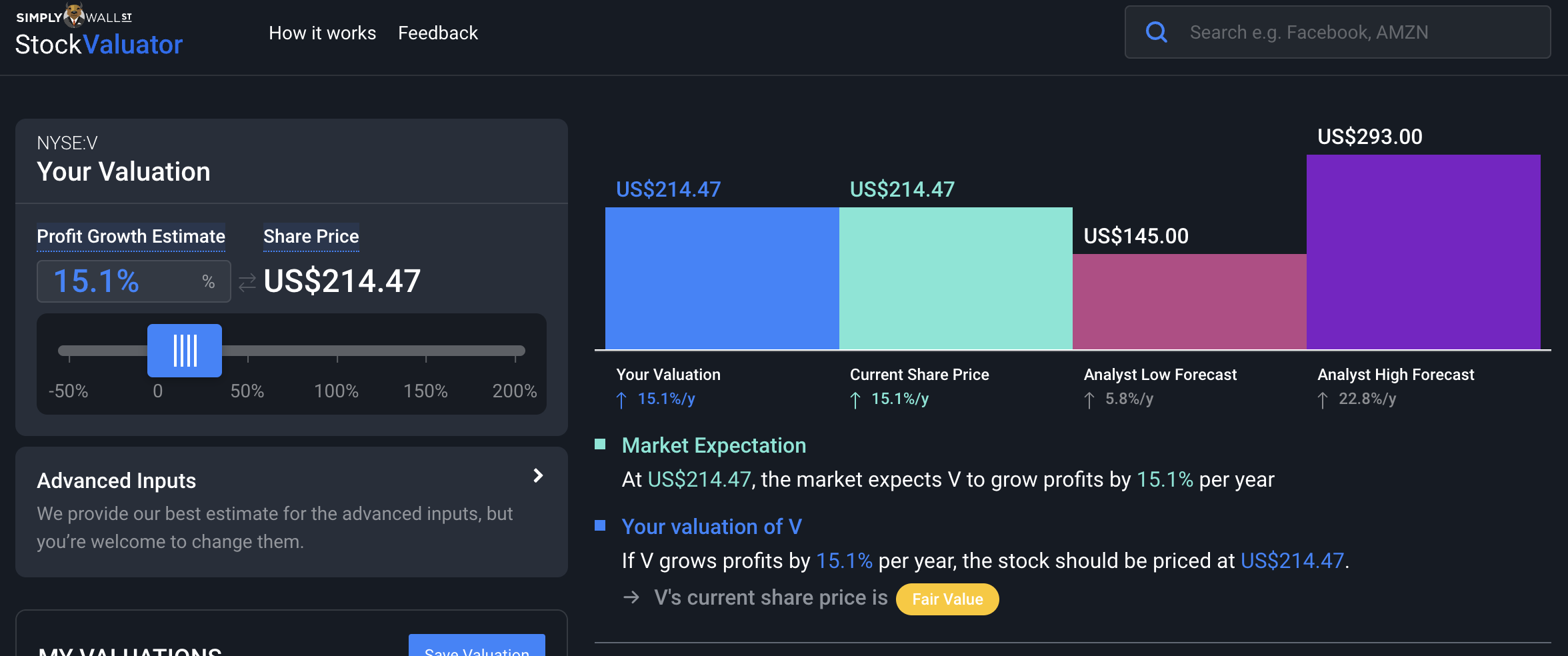

Der aktuelle Aktienkurs von 223 US-Dollar impliziert ein EPS-Wachstum von etwa 15 %, wenn das Wachstum drei Jahre lang anhält, bevor es abnimmt. Wenn die Jahre bis zum Rückgang des Wachstums auf fünf Jahre ausgedehnt werden, würde die Wachstumsrate etwa 12,5 % betragen. Dabei werden natürlich auch Annahmen über den Abzinsungssatz getroffen, die Sie anpassen können.

Um diese Wachstumsraten in einen gewissen Kontext zu setzen, sind die EPS in den letzten 5 und 10 Jahren um etwa 20 % pro Jahr gestiegen.

Die optimistischen Prognosen

Die optimistischeren Analysten gehen von einem Wachstum von 22 % aus, was sogar über den historischen Wachstumsraten liegt. Die Befürworter eines höheren Wachstums gehen wahrscheinlich davon aus, dass die Trends und die Dynamik, die das Wachstum von Visa in den letzten zehn Jahren angetrieben haben, anhalten werden.

Zu den möglichen Argumenten für die Hausse gehören :

-

Der Übergang von Bargeld zu elektronischen Zahlungen wird sich fortsetzen und in einigen Märkten sogar beschleunigen.

-

Sollte es zu einer Rezession kommen, wird diese relativ mild ausfallen und von einer starken Erholung gefolgt sein.

-

Die neuen Vorschriften in den USA werden wahrscheinlich so weit verwässert, dass sie kaum Auswirkungen haben, und die meisten Auswirkungen werden eher die ausstellenden Banken als Visa zu spüren bekommen.

-

Es gibt kaum Anzeichen dafür, dass das Geschäft von Visa gestört wird, und es wird Jahre dauern, bis sich diese Störung spürbar auswirkt.

-

Die Margen und das EPS-Wachstum werden weiterhin von der Größe und den Aktienrückkäufen von Visa profitieren.

Wenn Sie diesen Aussagen zustimmen, könnten Sie erwarten, dass das Wachstum am oberen Ende der Analystenprognosen liegen wird. Eine Wachstumsrate von 22 % würde bedeuten, dass die Aktie rund 293 $ wert ist. Das ist höher als das historische Wachstum von Visa, so dass Sie vielleicht 20% für angemessener halten. Das würde einen fairen Wert von etwa 265 $ bedeuten, was 17 % über dem aktuellen Kurs liegt.

Die bärischen Prognosen

Pessimistische Analysten erwarten ein EPS-Wachstum von nur 5 %. Das liegt deutlich unter den historischen Wachstumsraten von Visa und würde eine deutliche Verlangsamung bedeuten.

Zu den Argumenten, die für eine Baisse sprechen, gehören :

-

Eine schwere Rezession, die zu einem geringeren Zahlungsvolumen führt.

-

Regulierungsbehörden, die die Gebühren deckeln und das Duopol von Visa und Mastercard beenden.

-

Konkurrierende Technologien übernehmen Marktanteile von Visa.

-

Visa wird die Wachstumschancen in den Schwellenländern aufgrund regionaler Netzwerke und alternativer Zahlungssysteme verpassen.

All diese Faktoren könnten dazu führen, dass sich die Wachstumsraten bei Umsatz und Gewinn verlangsamen.

Wenn Sie diesen Aussagen zustimmen, werden Sie wahrscheinlich erwarten, dass das Wachstum von Visa am unteren Ende der Spanne liegen wird. Eine Wachstumsrate von 5 % würde eine Bewertung von bis zu 145 $ bedeuten, und selbst eine Wachstumsrate von 10 % könnte bedeuten, dass der Aktienkurs deutlich überbewertet ist - natürlich abhängig von den anderen Annahmen.

Erstellen Sie Ihre eigene Geschichte

Es ist natürlich sehr gut möglich, dass einige der positiven Katalysatoren eintreten und einige der negativen Katalysatoren ebenfalls eintreten. So könnten sich beispielsweise aufsichtsrechtliche Maßnahmen auswirken, während Visa seine Führungsposition beibehält.

Es kann auch sein, dass Sie bei einigen Katalysatoren zuversichtlich sind und bei anderen weniger zuversichtlich. Sie können Ihre eigene Geschichte erstellen, indem Sie jedem Katalysator und seinen potenziellen Auswirkungen Wahrscheinlichkeiten zuweisen. Dies sind nur einige der potenziellen Katalysatoren, aber vielleicht haben Sie noch weitere.

Eine weitere Überlegung ist, wie lange die Gewinne von Visa mit einer bestimmten Rate wachsen werden, bevor sie zurückgehen. Der derzeitige Aktienkurs mag im Vergleich zu den durchschnittlichen Wachstumsschätzungen etwas hoch erscheinen, aber es ist möglich, dass der Markt eine niedrigere Wachstumsrate einrechnet, die länger anhält. Sie können die Anzahl der Jahre bis zum Abklingen des Wachstums und den Abzinsungssatz anpassen, indem Sie auf der Registerkarte "Erweiterte Eingaben" des Valuators klicken.

Um einen Bericht zu erstellen, ist es hilfreich, die Argumente auf einige wenige Schlüsselfragen zu reduzieren. Im Fall von Visa könnten Sie sich folgende Fragen stellen:

- Glaube

ich, dass die US-Wirtschaft in eine Rezession geraten wird, und wenn ja, für wie lange?

- Wie stark wird sich das auf die Einnahmen von Visa auswirken, und wie könnte sich das auf die künftigen Wachstumsraten auswirken?

- Wird das US-Kreditkartengesetz verabschiedet werden?

- Wenn ja, wie stark wird es sich auf die Gebühren von Visa auswirken, oder wird es nur die ausstellenden Banken betreffen, die den Großteil der derzeitigen Gebühren einnehmen?

- Wird das Geschäft von Visa durch neue Innovationen empfindlich gestört werden?

- Wenn ja, wie wird sich dies auf das Einnahmewachstum auswirken?

Indem Sie diese Katalysatoren durchdenken, können Sie IHRE eigene Geschichte für Visa entwickeln und sie nutzen, um Ihre eigene Bewertung für das Unternehmen zu finden. Wenn Sie auf den Link in der Beschreibung klicken, finden Sie einen Artikel, in dem wir diese Erklärungen näher erläutern. Sie können sich auch den Simply Wall St-Unternehmensbericht für Visa ansehen , der die wichtigsten Finanzdaten und unsere neue Notizfunktion enthält, mit der Sie Ihren Bericht über die Aktie erstellen und aktualisieren können.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Visa unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung . Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

Simply Wall St-Analyst Richard Bowman und Simply Wall St haben keine Position in einem der genannten Unternehmen. Dieser Artikel ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analysen möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigen.

This article has been translated from its original English version, which you can find here.

Richard Bowman

Richard is an analyst, writer and investor based in Cape Town, South Africa. He has written for several online investment publications and continues to do so. Richard is fascinated by economics, financial markets and behavioral finance. He is also passionate about tools and content that make investing accessible to everyone.

Advertisement