Drei US-Wachstumsunternehmen mit mehr als 13% Insider-Beteiligung

Rezensiert von Simply Wall St

Da die US-Märkte vor kurzem neue Höchststände erreicht haben und der Nasdaq und der S&P 500 auf Rekordniveau gestiegen sind, ist das Interesse der Anleger an wachstumsorientierten Unternehmen nach wie vor groß. In diesem Zusammenhang können Unternehmen mit hohem Insideranteil besonders interessant sein, da ein hoher Insideranteil häufig die Interessen des Managements mit denen der Aktionäre in Einklang bringt, was in einem lebhaften Marktumfeld zu einer umsichtigeren Entscheidungsfindung und langfristigen strategischen Planung führen kann.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| GigaCloud-Technologie (NasdaqGM:GCT) | 25.9% | 21.3% |

| PDD-Beteiligungen (NasdaqGS:PDD) | 32.1% | 23.2% |

| Atour Lifestyle-Beteiligungen (NasdaqGS:ATAT) | 26% | 22.1% |

| Duolingo (NasdaqGS:DUOL) | 15% | 48.1% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.3% | 40.2% |

| Bridge Investment Group Holdings (NYSE:BRDG) | 11.6% | 98.2% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.7% | 60.9% |

| Carlyle-Gruppe (NasdaqGS:CG) | 29.2% | 23.6% |

| BBB Foods (NYSE:TBBB) | 22.9% | 100.1% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

Wir werden eine Auswahl aus unseren Screener-Ergebnissen untersuchen.

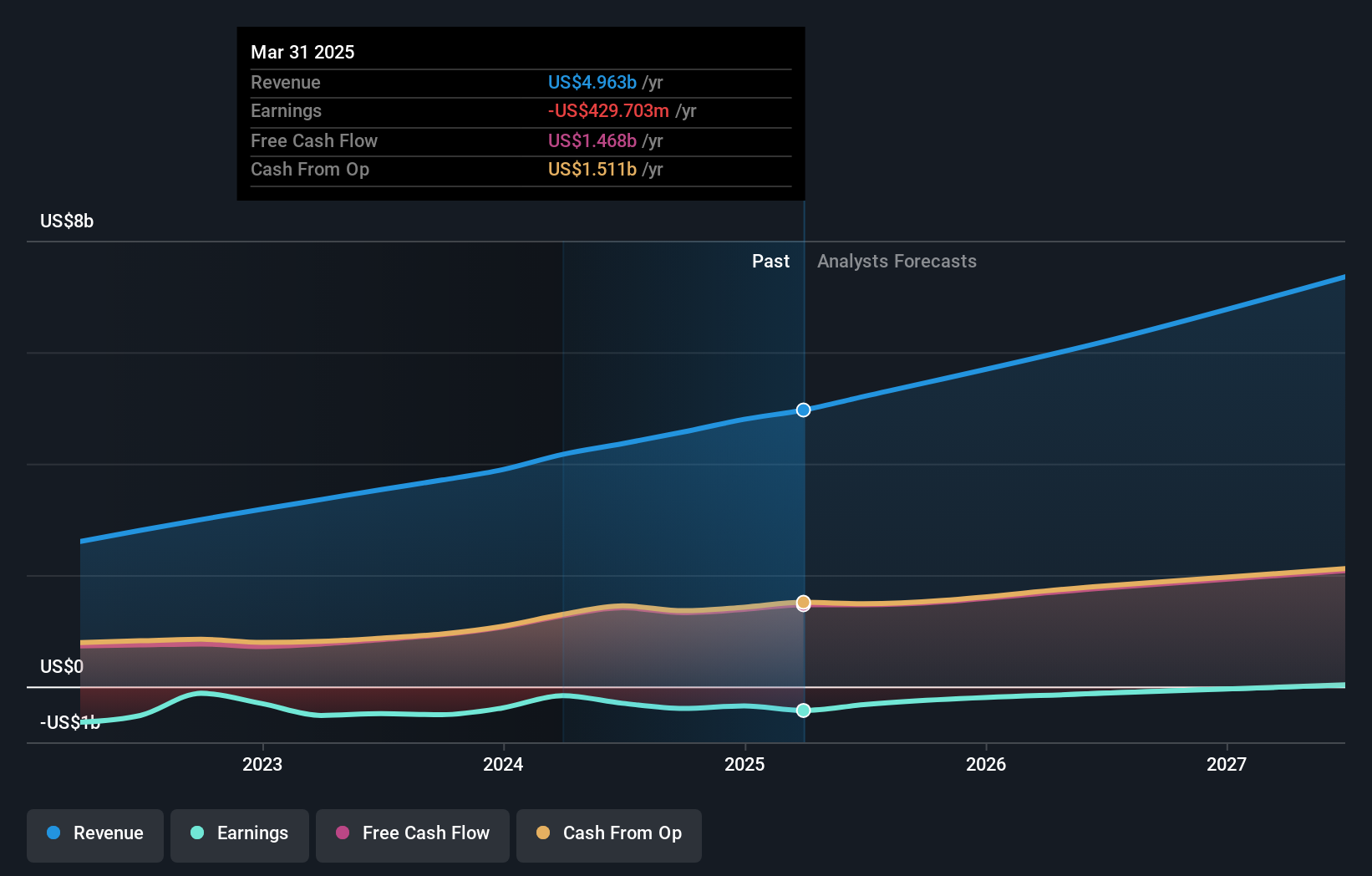

Atlassian (NasdaqGS:TEAM)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Die Atlassian Corporation ist weltweit tätig und entwirft, entwickelt, lizenziert und pflegt eine Reihe von Softwareprodukten mit einer Marktkapitalisierung von ca. 47,44 Mrd. USD.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie mit Software und Programmierung in Höhe von insgesamt ca. 4,17 Mrd. $.

Insider-Besitz: 39.2%

Atlassian, ein wachstumsorientiertes Unternehmen mit erheblichem Insiderbesitz, hat vor kurzem sein Schuldenportfolio durch die Emission von vorrangigen Schuldverschreibungen im Wert von 1 Mrd. US-Dollar erweitert, um die finanzielle Flexibilität zu erhöhen. Trotz dieses Anstiegs der Verschuldung zeigt der jüngste Gewinnbericht des Unternehmens eine deutliche Erholung, indem es von einem Nettoverlust zu einem Nettogewinn von 12,75 Mio. US$ für Q3 2024 überging. Die Insider-Aktivitäten waren im vergangenen Quartal ausgeglichen, ohne dass wesentliche Käufe oder Verkäufe gemeldet wurden. Atlassian setzt seine Innovationstätigkeit fort, insbesondere durch KI-Integrationen innerhalb seiner Software-Suite, die die langfristige Wertschöpfung steigern könnten, obwohl das aktuelle Umsatzwachstum (16,8 % jährlich) hinter aggressiven Marktbenchmarks zurückbleibt.

- Einen detaillierten Einblick in die Performance von Atlassian erhalten Sie in unserem Bericht zu den Analystenschätzungen hier.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von Atlassian zu pessimistisch sein.

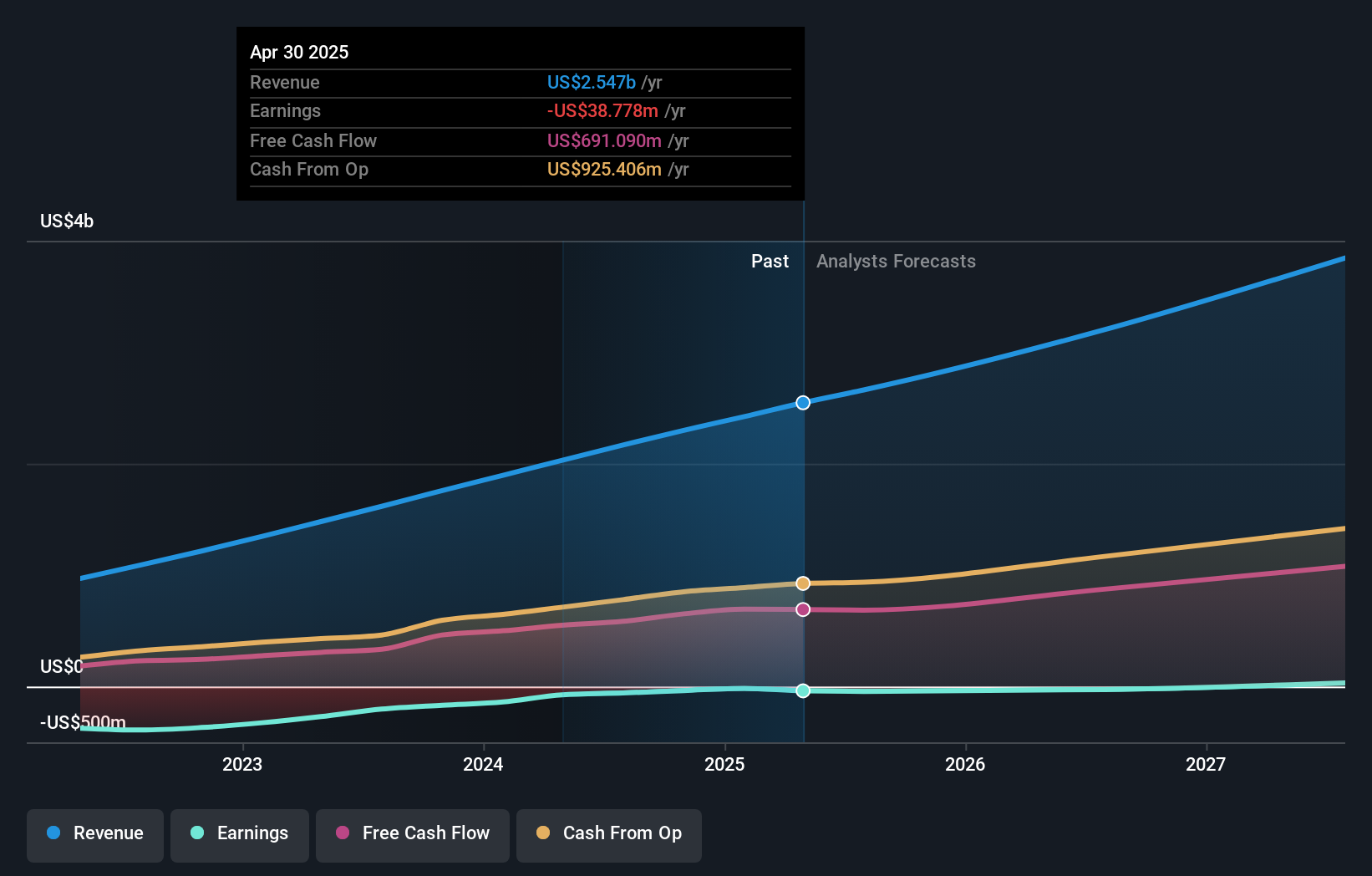

Zscaler (NasdaqGS:ZS)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Zscaler, Inc. ist ein globales Cloud-Sicherheitsunternehmen mit einer Marktkapitalisierung von ca. 29,99 Mrd. $.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in erster Linie durch seine Abonnement-Services für seine Cloud-Plattform und die damit verbundenen Support-Services in Höhe von insgesamt ca. 2,03 Mrd. $.

Insider-Besitz: 38.1%

Zscaler, ein Cybersicherheitsunternehmen, steht vor einem bedeutenden Wachstum mit erwarteten Umsatzsteigerungen von 18,6 % pro Jahr und wird innerhalb von drei Jahren profitabel. Trotz der hohen Insiderverkäufe in letzter Zeit unterstreichen die strategischen Partnerschaften und Produktinnovationen den Wachstumskurs des Unternehmens. Jüngste Kooperationen mit Unternehmen wie Google und SecureDynamics erweitern das Dienstleistungsangebot im Bereich der Cybersicherheit und zielen darauf ab, komplexe Sicherheitsprobleme effizient zu lösen. Die Verwässerung der Aktionäre im vergangenen Jahr gibt jedoch Anlass zur Besorgnis, dass der Wert des Eigenkapitals inmitten dieser Expansionen untergraben wird.

- Tauchen Sie hier in die Besonderheiten von Zscaler ein, mit unserem ausführlichen Bericht zur Wachstumsprognose.

- Unser von Experten erstellter Bewertungsbericht Zscaler impliziert, dass der Aktienkurs zu hoch sein könnte.

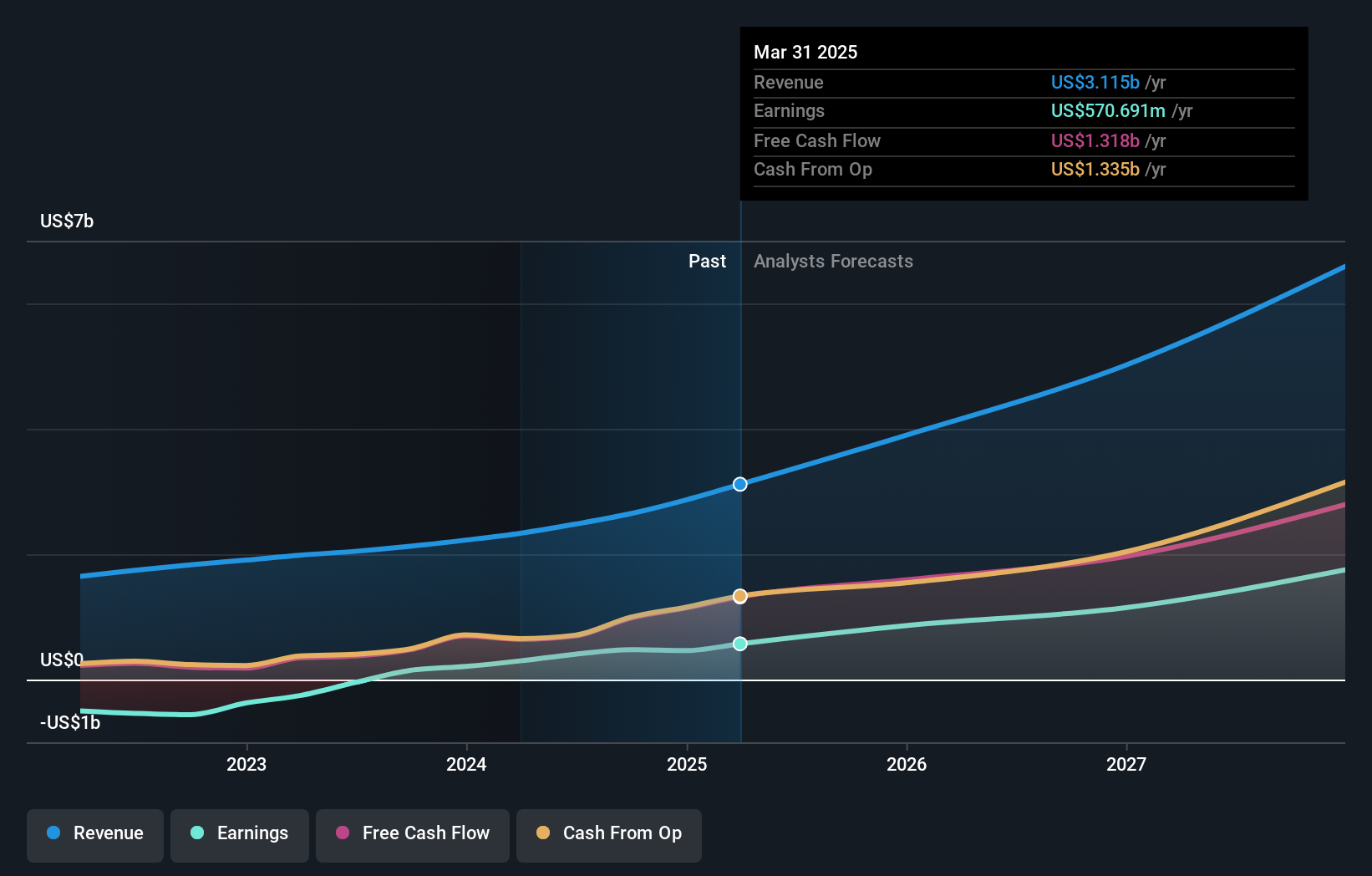

Palantir Technologies (NYSE:PLTR)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Palantir Technologies Inc. ist auf die Entwicklung von Softwareplattformen für die Geheimdienste spezialisiert, die bei der Terrorismusbekämpfung in den USA, Großbritannien und weltweit helfen, und hat eine Marktkapitalisierung von rund 57,57 Milliarden US-Dollar.

Geschäftstätigkeit: Das Unternehmen erzielt seine Einnahmen in zwei Hauptsegmenten: Kommerzielles Geschäft, das 1,07 Milliarden Dollar einbrachte, und Regierung, die 1,27 Milliarden Dollar beisteuerte.

Insider-Besitz: 13.4%

Palantir Technologies erwartet trotz einer niedrigen Eigenkapitalrendite von 17 % in drei Jahren ein jährliches Gewinnwachstum von 24,4 %, das über dem des US-Marktes von 14,7 % liegt. Auch das Umsatzwachstum ist mit 16 % pro Jahr robust und übertrifft den US-Marktdurchschnitt von 8,6 %. Allerdings kam es im vergangenen Jahr zu einer Verwässerung der Aktionäre, und die Prognosen für das Umsatzwachstum liegen unter der wachstumsstarken Benchmark von 20 %. Jüngste bedeutende Verträge wie der ARPA-H-Vertrag im Wert von 19 Millionen US-Dollar unterstreichen den wachsenden Einfluss des Unternehmens im Bereich der Datenanalyse für Gesundheitsergebnisse.

- Lesen Sie hier den vollständigen Bericht über das zukünftige Wachstum von Palantir Technologies, um ein tieferes Verständnis für das Unternehmen zu erlangen.

- Die Analyse in unserem Palantir Technologies Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Alles zusammenfassen

- Navigieren Sie hier durch den gesamten Bestand von 183 schnell wachsenden US-Unternehmen mit hohem Insiderbesitz.

- Haben Sie eine Beteiligung an diesen Aktien? Verbessern Sie Ihre Verwaltung, indem Sie das Portfolio von Simply Wall St nutzen, in dem intuitive Tools zur Optimierung Ihrer Anlageergebnisse bereitstehen.

- Investieren Sie intelligenter mit der kostenlosen Simply Wall St-App, die detaillierte Einblicke in jeden Aktienmarkt rund um den Globus bietet.

Sind Sie bereit für einen anderen Ansatz?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Palantir Technologies unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.