Der von Charlie Munger von Berkshire Hathaway unterstützte externe Fondsmanager Li Lu nimmt kein Blatt vor den Mund, wenn er sagt: "Das größte Anlagerisiko ist nicht die Volatilität der Kurse, sondern die Frage, ob man einen dauerhaften Kapitalverlust erleidet. Wenn wir darüber nachdenken, wie risikoreich ein Unternehmen ist, schauen wir uns immer gerne die Verwendung von Schulden an, da eine Überschuldung zum Ruin führen kann. Wie viele andere Unternehmen macht auch die Oracle Corporation(NYSE:ORCL) Gebrauch von Schulden. Aber sollten sich die Aktionäre über die Verwendung von Schulden Sorgen machen?

Wann ist Verschuldung gefährlich?

Im Allgemeinen werden Schulden nur dann zu einem echten Problem, wenn ein Unternehmen sie nicht ohne Weiteres zurückzahlen kann, entweder durch die Aufnahme von Kapital oder mit seinem eigenen Cashflow. Im schlimmsten Fall kann ein Unternehmen in Konkurs gehen, wenn es seine Gläubiger nicht bezahlen kann. Eine üblichere (aber immer noch teure) Situation ist jedoch, wenn ein Unternehmen seine Aktionäre zu einem niedrigen Aktienkurs verwässern muss, nur um die Schulden in den Griff zu bekommen. Am häufigsten kommt es jedoch vor, dass ein Unternehmen seine Schulden einigermaßen gut verwaltet - und zwar zu seinem eigenen Vorteil. Der erste Schritt bei der Betrachtung der Verschuldung eines Unternehmens besteht darin, Barmittel und Schulden zusammen zu betrachten.

Sehen Sie sich unsere neueste Analyse für Oracle an

Wie hoch ist Oracles Verschuldung?

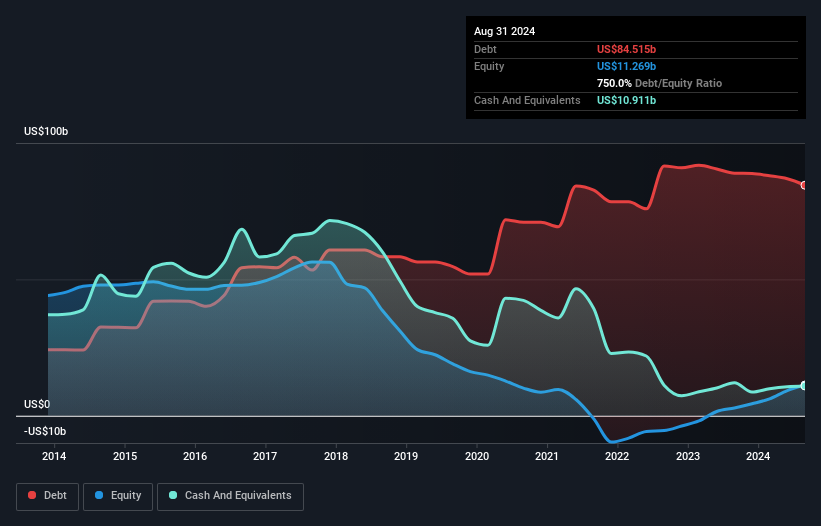

Sie können auf die Grafik unten klicken, um die historischen Zahlen zu sehen, aber sie zeigt, dass Oracle im August 2024 84,5 Mrd. US-Dollar Schulden hatte, gegenüber 88,9 Mrd. US-Dollar ein Jahr zuvor. Auf der anderen Seite verfügt das Unternehmen über 10,9 Milliarden US-Dollar an Barmitteln, was zu einer Nettoverschuldung von etwa 73,6 Milliarden US-Dollar führt.

Ein Blick auf die Verbindlichkeiten von Oracle

Die jüngsten Bilanzdaten zeigen, dass Oracle innerhalb eines Jahres Verbindlichkeiten in Höhe von 32,0 Mrd. US$ und danach Verbindlichkeiten in Höhe von 100,9 Mrd. US$ hat. Andererseits verfügte das Unternehmen über Barmittel in Höhe von 10,9 Mrd. US$ und Forderungen im Wert von 8,02 Mrd. US$, die innerhalb eines Jahres fällig werden. Somit sind seine Verbindlichkeiten insgesamt 114,0 Mrd. US$ höher als die Kombination aus Barmitteln und kurzfristigen Forderungen.

Oracle hat eine sehr hohe Marktkapitalisierung von 465,1 Mrd. USD, so dass das Unternehmen sehr wahrscheinlich Barmittel beschaffen könnte, um seine Bilanz zu verbessern, wenn dies erforderlich wäre. Aber es ist klar, dass wir auf jeden Fall genau prüfen sollten, ob das Unternehmen seine Schulden ohne Verwässerung verwalten kann.

Wir verwenden zwei Hauptkennzahlen, um uns über den Schuldenstand im Verhältnis zum Gewinn zu informieren. Die erste ist die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA), während die zweite angibt, wie oft das Ergebnis vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (oder kurz die Zinsdeckung). Wir betrachten also die Verschuldung im Verhältnis zum Gewinn sowohl mit als auch ohne Abschreibungsaufwand.

Die Verschuldung von Oracle beträgt das 3,4-fache des EBITDA, und das EBIT deckt den Zinsaufwand um das 5,4-fache. Zusammengenommen bedeutet dies, dass wir zwar keinen Anstieg der Verschuldung wünschen, aber der Meinung sind, dass das Unternehmen mit seiner derzeitigen Verschuldung umgehen kann. Eine Möglichkeit, wie Oracle seine Schulden abbauen könnte, bestünde darin, die Kreditaufnahme zu stoppen, aber das EBIT weiterhin um etwa 14 % zu steigern, wie es im letzten Jahr der Fall war. Bei der Analyse des Schuldenstands ist die Bilanz der offensichtliche Ausgangspunkt. Aber es sind vor allem die künftigen Erträge, die darüber entscheiden, ob Oracle in der Lage ist, eine gesunde Bilanz aufrechtzuerhalten. Wenn Sie sich also auf die Zukunft konzentrieren wollen, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Und schließlich mag das Finanzamt zwar buchhalterische Gewinne bewundern, aber Kreditgeber akzeptieren nur kaltes, hartes Geld. Deshalb prüfen wir immer, wie viel von diesem EBIT in freien Cashflow umgewandelt wird. In den letzten drei Jahren hat Oracle einen soliden freien Cashflow in Höhe von 57 % seines EBIT erwirtschaftet, was in etwa dem entspricht, was wir erwarten würden. Diese kalte, harte Währung bedeutet, dass das Unternehmen seine Schulden abbauen kann, wenn es das möchte.

Unsere Meinung

Sowohl die Fähigkeit von Oracle, sein EBIT zu steigern, als auch die Umwandlung des EBIT in freien Cashflow haben uns darin bestärkt, dass das Unternehmen seine Schulden in den Griff bekommen kann. Das Verhältnis von Nettoverschuldung zu EBITDA sensibilisiert uns jedoch in gewisser Weise für potenzielle künftige Risiken in der Bilanz. In Anbetracht dieser Reihe von Datenpunkten sind wir der Meinung, dass Oracle in einer guten Position ist, um seine Verschuldung in den Griff zu bekommen. Aber ein Wort der Vorsicht: Wir denken, dass die Verschuldung hoch genug ist, um eine kontinuierliche Überwachung zu rechtfertigen. Bei der Analyse der Verschuldung ist die Bilanz der offensichtliche Ansatzpunkt. Doch nicht alle Anlagerisiken sind in der Bilanz zu finden - ganz im Gegenteil. Diese Risiken können schwer zu erkennen sein. Jedes Unternehmen hat sie, und wir haben 1 Warnzeichen für Oracle ausfindig gemacht, das Sie kennen sollten.

Letztendlich ist es oft besser, sich auf Unternehmen zu konzentrieren, die frei von Nettoschulden sind. Sie können auf unsere spezielle Liste solcher Unternehmen zugreifen (alle mit einer Erfolgsbilanz beim Gewinnwachstum). Sie ist kostenlos.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Oracle unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.