Ist es zu spät, Oracle nach den KI-Cloud-Partnerschaften und dem Kursanstieg zu berücksichtigen?

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob Oracle bei einem Aktienkurs von rund 200 $ noch einen Wert darstellt oder ob das leichte Geld bereits verdient wurde, sind Sie nicht allein. Genau das werden wir hier auspacken.

- Trotz eines unruhigen kurzfristigen Kursverlaufs, bei dem die Aktie in der letzten Woche um 1,9 % und im letzten Monat um 22,0 % gefallen ist, liegt Oracle im bisherigen Jahresverlauf immer noch um 21,1 %, im letzten Jahr um 7,9 % und in den letzten fünf Jahren um 261,0 % höher. Dies deutet darauf hin, dass die Stimmung auf lange Sicht sehr positiv ist.

- Die jüngsten Schlagzeilen konzentrierten sich auf Oracles aggressiven Vorstoß in die Cloud-Infrastruktur und KI-bezogene Arbeitslasten sowie auf wichtige Partnerschaften, die darauf abzielen, die Rolle des Unternehmens bei Unternehmensdaten und -anwendungen zu vertiefen. Gleichzeitig hat die breitere Marktdebatte darüber, wie viel man für etablierte Software- und Cloud-Anbieter zahlen sollte, ein Schlaglicht darauf geworfen, ob die Wachstumsgeschichte von Oracle die aktuelle Bewertung rechtfertigen kann.

- In unserem Bewertungsschema erreicht Oracle einen Wert von 4/6, was bedeutet, dass das Unternehmen bei den meisten, aber nicht bei allen von uns durchgeführten Schlüsselprüfungen als unterbewertet eingestuft wird. Im weiteren Verlauf dieses Artikels werden wir aufschlüsseln, was die verschiedenen Bewertungsansätze über Oracle aussagen, und abschließend eine Bewertungsmethode vorstellen, die diese Methoden mit der breiteren Darstellung des Unternehmens zusammenbringt.

Ansatz 1: Oracle Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den Wert eines Unternehmens, indem es die in der Zukunft erzielbaren Cashflows projiziert und diese Cashflows auf den heutigen Stand in US-Dollar abzinst. Für Oracle geht das zweistufige Modell für den freien Cashflow zum Eigenkapital von einem freien Cashflow der letzten zwölf Monate in Höhe von etwa 5,8 Mrd. $ aus und wendet dann die Prognosen der Analysten für die nächsten Jahre an, wobei die späteren Jahre von Simply Wall St extrapoliert werden, sobald die offiziellen Schätzungen auslaufen.

Diese Prognosen steigen im Laufe der Zeit deutlich an, wobei der freie Cashflow bis 2030 etwa 22,2 Mrd. USD erreichen und von da an weiter wachsen soll. Wenn all diese künftigen Cashflows auf den Gegenwartswert abgezinst werden, kommt das Modell zu einem geschätzten inneren Wert von etwa 252 $ pro Aktie, was bedeutet, dass die Aktie mit einem Abschlag von etwa 20,3 % auf ihren berechneten fairen Wert bei aktuellen Preisen von fast 200 $ gehandelt wird.

Dies deutet darauf hin, dass der Markt die langfristige Cash-Generierung von Oracle möglicherweise nicht vollständig einpreist, selbst nach der starken Kursentwicklung der Aktie.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass Oracle um 20,3 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 925 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Oracle Kurs vs. Gewinn

Für profitable, reife Unternehmen wie Oracle ist das Kurs-Gewinn-Verhältnis ein nützlicher Maßstab, da es den Preis, den Anleger heute zahlen, direkt mit den Gewinnen verknüpft, die das Unternehmen bereits erzielt. Im Allgemeinen rechtfertigen ein schnelleres Wachstum und ein geringeres wahrgenommenes Risiko ein höheres KGV, während ein langsameres Wachstum oder eine größere Unsicherheit zu einem niedrigeren, konservativeren Multiplikator führen sollte.

Oracle wird derzeit mit einem KGV von etwa 46,1x gehandelt, was deutlich über dem breiteren Branchendurchschnitt von etwa 32,0x liegt, aber immer noch unter dem 71,2x-Durchschnitt der nächstgrößeren Unternehmen. Das Fair Ratio von Simply Wall St geht noch einen Schritt weiter und schätzt, mit welchem KGV Oracle angesichts seiner Gewinnwachstumsaussichten, Rentabilität, Branche, Marktkapitalisierung und spezifischen Risiken gehandelt werden sollte. Auf dieser Grundlage liegt das faire Verhältnis von Oracle bei etwa 56,8x, was bedeutet, dass die Anleger tatsächlich weniger zahlen, als die Fundamentaldaten rechtfertigen würden.

Da das aktuelle KGV von 46,1x deutlich unter dem 56,8-fachen des fairen Verhältnisses liegt, stimmt diese auf dem Multiplikator basierende Sichtweise mit der DCF-Arbeit überein und deutet darauf hin, dass die Aktie immer noch als unterbewertet und nicht als überbewertet angesehen wird.

Ergebnis: UNTERBELASTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1441 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Oracle-Narrativ

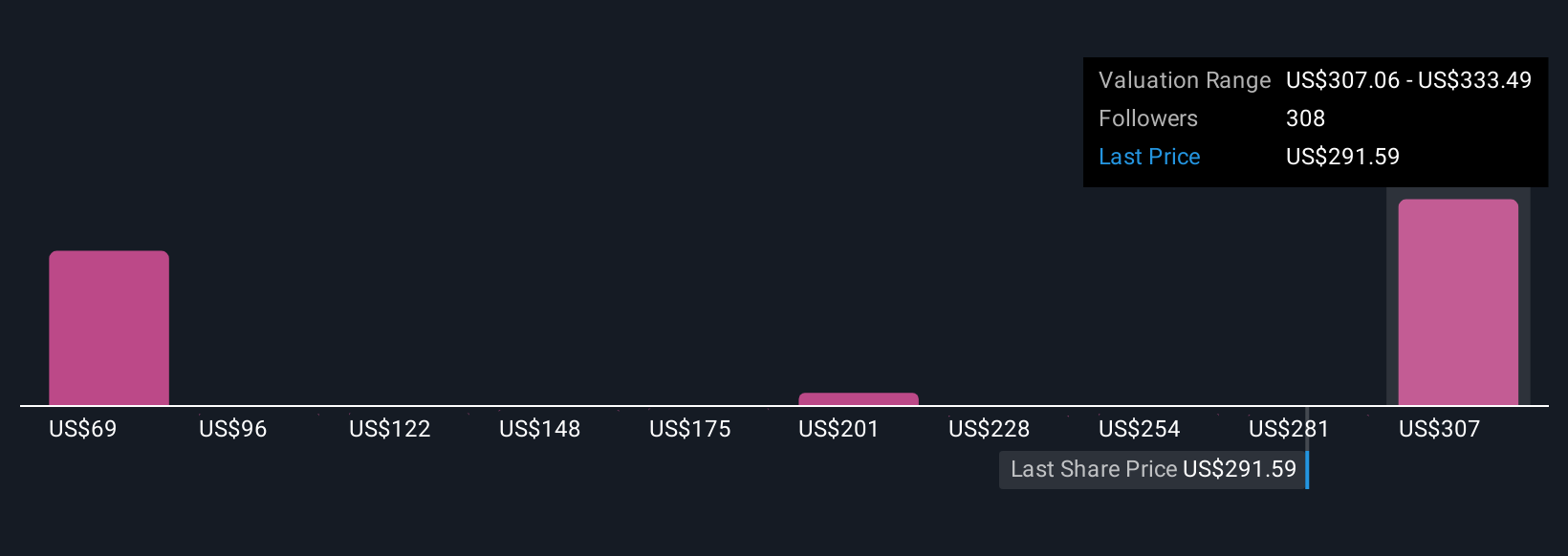

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher Narratives vorstellen, eine einfache Möglichkeit, Ihre Sicht der Geschichte eines Unternehmens mit einer Reihe von Zahlen zu verbinden, vom Umsatzwachstum und den Margen bis hin zu einer Fair-Value-Schätzung, die Sie leicht mit dem heutigen Preis vergleichen können, um zu entscheiden, ob Sie kaufen, halten oder verkaufen sollten. Bei Simply Wall St sind die Narrative auf der Community-Seite zu finden und werden von Millionen von Anlegern als zugängliches Instrument genutzt, das drei Schritte miteinander verbindet: die Unternehmensgeschichte, die Finanzprognose und den daraus resultierenden fairen Wert. Alle diese Schritte werden dynamisch aktualisiert, sobald neue Nachrichten oder Erträge veröffentlicht werden, so dass Ihre These nie veraltet. Im Falle von Oracle könnte ein Investor eine hyperwachstumsstarke KI-Infrastruktur-Story einbauen und zu einem Fair Value von etwa 390 US-Dollar pro Aktie kommen, während ein anderer, der bei der Cloud und der KI-Adoption konservativer ist, eher bei 212 US-Dollar landen könnte. Narratives macht diese unterschiedlichen Perspektiven und die Lücke zwischen Fair Value und Kurs auf einen Blick transparent und vergleichbar.

Glauben Sie, dass die Geschichte von Oracle noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Oracle unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.