Advertisement

Wenn Mega-Cap-Tech Durchstartet: Drei Gewinner Der SpaceX-Euphorie

Rezensiert von Sasha Jovanovic

Die spektakuläre SpaceX-Börsennotierung mit einem Ausgabepreis von 150 US$ je Aktie und einer Bewertung von 1,77b US$ hat den Blick vieler Anleger wieder scharf auf Mega-Tech gerichtet, von Elon Musks über 1b US$ schwerem Aktienpaket bis hin zu den größten Technologieunternehmen im S&P 500. Zugleich spielen geopolitische Entspannungssignale und Druck auf den Ölpreis in die Einschätzung der Märkte hinein. In dieser Kombination aus Tech-Euphorie und Entspannung an den Rohstoffmärkten können sich Chancen und Risiken neu sortieren. Im Folgenden stehen 3 Mega-Cap-Tech-Aktien aus unserem Screener im Fokus, die besonders stark von diesen Impulsen berührt werden.

Die Wall Street stellt sich für eine einzige Rakete an. Während SpaceX den Countdown für seinen Börsengang zählt, sind andere Unternehmen, die mit dem neuen Wettrennen ins All verbunden sind, bereits in der Umlaufbahn. → 20 überzeugende Raumfahrtunternehmen Watchlist · Anlageideen zum globalen Weltraum-Wettrennen Screener · Scannen Sie das Segment nach Bewertung auf der Bewertungsseite von Rocket Lab.

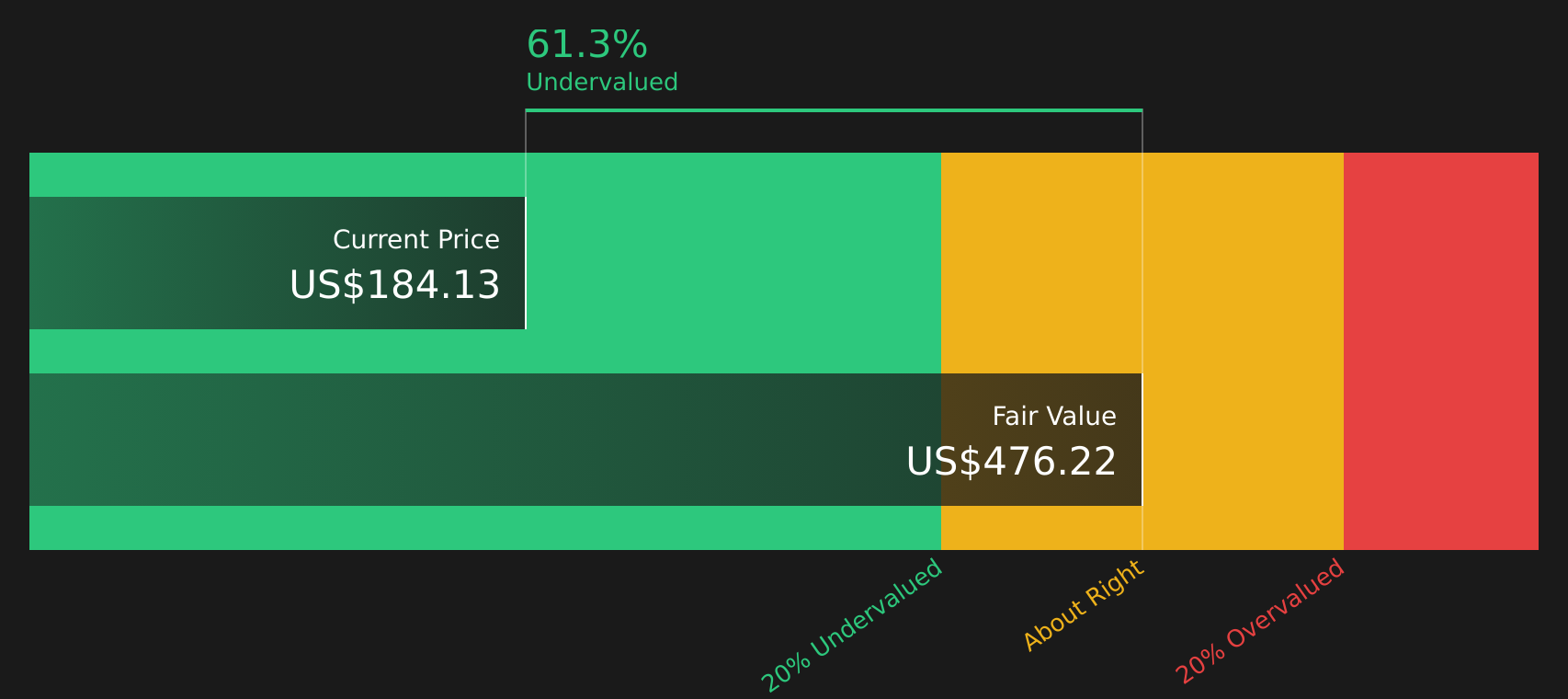

ServiceNow (NOW)

Überblick: ServiceNow bietet eine Cloud-Plattform, mit der große Unternehmen nahezu alle zentralen Arbeitsabläufe digital abbilden und automatisieren können. Das Spektrum reicht von IT-Services und Cybersecurity über Kundenservice und Vertrieb bis hin zu HR, Recht und Einkauf.

Geschäftstätigkeit: ServiceNow erwirtschaftet rund US$13,96b Umsatz im Bereich Internet Software & Services. Davon kommen etwa US$8,27b aus den USA, US$3,60b aus Europa, dem Mittleren Osten und Afrika, US$1,62b aus Asien-Pazifik und US$0,48b aus dem restlichen Nordamerika.

Börsenwert: US$106,31b

Für Anleger, die von der neuen Tech-Euphorie rund um das SpaceX-IPO profitieren wollen, ist ServiceNow interessant, weil die Plattform in vielen Konzernen bereits als zentrale Schicht für Workflows und zunehmend auch für KI-Agenten genutzt wird. Das Unternehmen kombiniert hohe, wiederkehrende Software-Umsätze mit Milliarden an freiem Cashflow und baut sein KI-Angebot mit Partnern wie NVIDIA, Microsoft, Google Cloud, AWS, IBM und Experian deutlich aus. Dies eröffnet zusätzliche Einsatzfelder in IT, HR, Security und Fertigung. Gleichzeitig ist die Aktie teuer bewertet, es gibt deutliche Insiderverkäufe und eine im Vergleich eher niedrige Eigenkapitalrendite. Das macht Anleger sensibel für jede Enttäuschung bei Wachstum oder KI-Monetarisierung, zeigt aber auch das vorhandene Chancen-Risiko-Profil.

Ein Workflowschicht-Gigant mit KI-Fantasie, hoher Cashgenerierung und teurer Bewertung, bei dem jede Überraschung zählt, verdient einen genaueren Blick auf das Chancen-Risiko-Profil im 3 wichtige Chancen und 1 bedeutendes Warnsignal

Oracle (ORCL)

Überblick: Oracle ist ein weltweit tätiger Anbieter von Unternehmenssoftware und Cloud-Infrastruktur, der große Organisationen mit Datenbanken, ERP-, HR- und Branchenanwendungen, Cloud-Computing-Leistungen sowie Hardware- und Support-Services versorgt.

Geschäftstätigkeit: Oracle erwirtschaftet den Großteil seiner Erlöse mit Cloud- und Softwareangeboten von zusammen rund US$58,53b, ergänzt um Services von US$5,74b und Hardwareumsätze von US$3,08b, vor allem in den Amerikas mit US$44,48b.

Börsenwert: US$529,48b

Für Anleger ist Oracle derzeit spannend, weil das Unternehmen sich vom klassischen Datenbankanbieter zu einem Schlüsselpartner für große KI-Workloads entwickelt und mit einem Cloud- und AI-Auftragsbestand von hunderten Milliarden US$ sowie wachstumsstarken OCI-Umsätzen im Zentrum des aktuellen Tech-Interesses steht. Gleichzeitig wird dieses Wachstum mit sehr hoher Verschuldung und massiven Investitionen in neue Rechenzentren finanziert, was die Bilanz belastet und die Aktie bei jeder Kapitalmaßnahme anfällig für Rückschläge macht. Dazu kommen Governance-Fragen rund um Vorstandsunabhängigkeit und Managementwechsel. Zusammengenommen entsteht ein seltenes Profil aus starkem Wachstum, hoher Profitabilität und Bewertungsfantasie, das aber klaren Blick auf Risiko, Verschuldung und Umsetzungsqualität verlangt.

Rasant wachsender KI-Auftragsbestand, hohe Profitabilität und eine Bilanz, die viele unterschätzen: Die Geschichte von Oracle ist noch nicht auserzählt. Der Knackpunkt steckt im 3 wichtige Chancen und 2 bedeutende Warnsignale (eines ist gravierend!)

CrowdStrike Holdings (CRWD)

Überblick: CrowdStrike entwickelt und vertreibt eine cloudbasierte Cybersecurity-Plattform, die Endgeräte, Cloud-Workloads, Identitäten und Daten von Unternehmen weltweit über ein Software-as-a-Service-Abomodell schützt und mit KI-gestützten Automatisierungs- und Analysefunktionen verbindet.

Tätigkeit: CrowdStrike erzielt rund US$5,09b Umsatz mit Sicherheitssoftware und -services, hauptsächlich über Abonnements seiner Falcon Plattform und deren Cloud-Module.

Börsenwert: US$176,04b

Für Anleger, die von der Tech- und KI-Euphorie rund um das SpaceX IPO profitieren wollen, ist CrowdStrike interessant. Das Unternehmen gilt als gefragter Cybersecurity-Partner für KI-Workloads und ist mit Themen wie generativer KI, Cloud-Migration und Plattformkonsolidierung verknüpft. Zugleich ist die Aktie sehr hoch bewertet, noch nicht profitabel und steht unter Druck, hohe Erwartungen an Umsatz, Margen und KI-Sicherheit zu erfüllen. Ein Investment setzt auf anhaltend hohe Nachfrage nach KI-nativer Sicherheit. Anleger müssen jedoch akzeptieren, dass bereits kleinere Rückschläge bei Wachstum, Guidance oder neuen Produkten den Kurs deutlich bewegen können und dass Governance-Themen wie hohe Vergütung und Insiderverkäufe eine Rolle spielen.

Rasant bewerteter KI-Sicherheitsplayer, kräftige Umsatzbasis von rund US$5,09b und hohe Erwartungen an künftige Margen: Wie passt das Chancen-Risiko-Verhältnis wirklich zusammen im 2 wichtige Chancen und 1 bedeutendes Warnsignal?

Die drei hier besprochenen Aktien sind nur der Anfang. Im kompletten Screening-Tool: Technologieführer mit Mega-Marktkapitalisierung stecken noch 23 weitere Mega-Cap-Tech-Unternehmen mit ähnlich spannenden Investmentgeschichten. Nutze Simply Wall St, um genau die Kennzahlen, Katalysatoren und Narrative zu filtern, die dir wichtig sind, und identifiziere so gezielt die für dich interessantesten Chancen.

Übernehmen Sie die Kontrolle über Ihre Investmentreise

Wenn CrowdStrike Holdings oder eines dieser Unternehmen für Sie nach einer großartigen Chance klingt, registrieren Sie sich KOSTENLOS bei Simply Wall St und fügen Sie Ihre Unternehmen einer Watchlist hinzu, um den Aktienkurs im Verhältnis zum fairen Wert und dem idealen Einstiegszeitpunkt zu überwachen. Sobald Sie Ihren Schritt gemacht haben, verwalten Sie Ihre Positionen mit unserem Portfolio-Kontrollzentrum, das den Lärm herausfiltert und Ihnen nur die wichtigsten, umsetzbaren Updates liefert. Auf Ihrer gesamten Reise ermöglicht Ihnen unsere Community, die besten Ideen aus Tausenden von Anlegerperspektiven herauszufiltern. Indem Sie verborgene Katalysatoren und Risiken frühzeitig aufdecken, beschleunigen Sie Ihre Entscheidungsfindung und bleiben dem Markt stets einen Schritt voraus.

Auf Der Suche Nach Frischen Alternativen?

Frische Kursgeschichten entstehen oft leise, dann setzt der Ausbruch ein und die Kurse ziehen an. Prüfe diese Kuratierungen, bevor sie nicht mehr unter dem Radar laufen, und handle besonnen.

- Nutze Unternehmen mit robusten Bilanzen, bei denen der Markt die Qualität noch nicht voll einpreist, über die kuratierte Liste von Unternehmen mit solider Bilanz und soliden Fundamentaldaten (48 Ergebnisse).

- Erhalte potenzielle Dividendenströme mit Aktien, die hohe Ausschüttungen mit Stabilität verbinden, über die sorgfältig zusammengestellte 8 Dividenden-Festungen.

- Identifiziere frühzeitig Firmen, die von KI profitieren und bereits profitabel arbeiten, bevor der breite Markt sie stärker beachtet, mit der fokussierten 61 profitable KI-Aktien, die nicht nur Geld verbrennen.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version.

Advertisement