Warren Buffett hat einmal gesagt: "Volatilität ist keineswegs gleichbedeutend mit Risiko". Wenn wir darüber nachdenken, wie risikoreich ein Unternehmen ist, schauen wir uns immer gerne die Verwendung von Schulden an, da eine Überschuldung zum Ruin führen kann. Wir können sehen, dass EPAM Systems, Inc.(NYSE:EPAM) Schulden in seinem Geschäft einsetzt. Aber sollten sich die Aktionäre über die Verwendung von Schulden Sorgen machen?

Wann ist Verschuldung gefährlich?

Schulden sind ein Instrument, das Unternehmen beim Wachstum hilft, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es ihnen ausgeliefert. Im schlimmsten Fall kann ein Unternehmen in Konkurs gehen, wenn es seine Gläubiger nicht bezahlen kann. Häufiger (aber immer noch kostspielig) ist jedoch der Fall, dass ein Unternehmen Aktien zu Schleuderpreisen ausgeben muss, wodurch die Aktionäre dauerhaft verwässert werden, nur um seine Bilanz zu stützen. Natürlich können Schulden ein wichtiges Instrument in Unternehmen sein, insbesondere in kapitalintensiven Unternehmen. Wenn wir den Verschuldungsgrad untersuchen, betrachten wir zunächst sowohl die Barmittel als auch den Verschuldungsgrad.

Siehe unsere letzte Analyse für EPAM Systems

Wie hoch ist die Verschuldung von EPAM Systems?

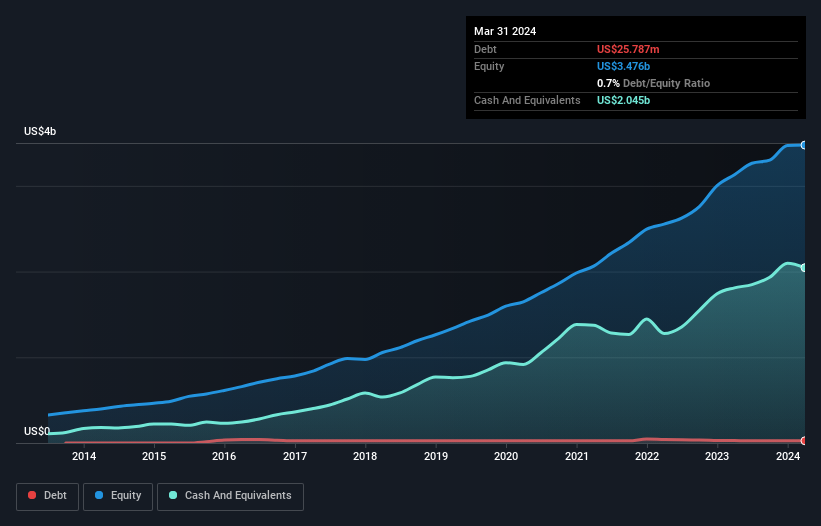

Sie können auf die Grafik unten klicken, um die historischen Zahlen zu sehen, aber sie zeigt, dass EPAM Systems im März 2024 25,8 Mio. US$ Schulden hatte, gegenüber 28,3 Mio. US$ ein Jahr zuvor. Die Bilanz zeigt jedoch, dass EPAM Systems 2,05 Mrd. US$ an Barmitteln hält, so dass das Unternehmen tatsächlich über 2,02 Mrd. US$ an Nettobarmitteln verfügt.

Ein Blick auf die Verbindlichkeiten von EPAM Systems

Laut der letzten Bilanz hatte EPAM Systems Verbindlichkeiten in Höhe von 658,5 Mio. US$, die innerhalb von 12 Monaten fällig wurden, und Verbindlichkeiten in Höhe von 240,4 Mio. US$, die nach 12 Monaten fällig wurden. Andererseits verfügte das Unternehmen über liquide Mittel in Höhe von 2,05 Mrd. US$ und Forderungen im Wert von 931,4 Mio. US$, die innerhalb eines Jahres fällig werden. Das Unternehmen kann also 2,08 Mrd. US$ mehr an liquiden Mitteln vorweisen als an Verbindlichkeiten insgesamt.

Dieser Überschuss deutet darauf hin, dass EPAM Systems Schulden in einer Weise einsetzt, die sowohl sicher als auch konservativ zu sein scheint. Da EPAM Systems über eine ausreichende kurzfristige Liquidität verfügt, sind wir der Meinung, dass das Unternehmen keine Probleme mit seinen Kreditgebern haben wird. Die Tatsache, dass EPAM Systems über mehr Barmittel als Schulden verfügt, ist ein gutes Indiz dafür, dass das Unternehmen seine Schulden sicher verwalten kann.

Die schlechte Nachricht ist jedoch, dass das EBIT von EPAM Systems in den letzten zwölf Monaten um 11% gesunken ist. Wir sind der Meinung, dass eine solche Entwicklung, wenn sie sich wiederholt, durchaus zu Schwierigkeiten für die Aktie führen könnte. Bei der Analyse der Verschuldung ist die Bilanz der offensichtliche Ansatzpunkt. Letztendlich wird jedoch die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob EPAM Systems seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie sich also auf die Zukunft konzentrieren wollen, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Schließlich braucht ein Unternehmen freien Cashflow, um seine Schulden zu tilgen; Buchgewinne reichen dafür nicht aus. EPAM Systems mag zwar über Nettobarmittel in der Bilanz verfügen, aber es ist dennoch interessant zu sehen, wie gut das Unternehmen seinen Gewinn vor Zinsen und Steuern (EBIT) in freien Cashflow umwandelt, da dies sowohl den Bedarf als auch die Fähigkeit zum Schuldenmanagement beeinflusst. In den letzten drei Jahren verzeichnete EPAM Systems einen Free Cashflow im Wert von satten 81% des EBIT, was stärker ist als wir normalerweise erwarten würden. Dies versetzt das Unternehmen in eine sehr gute Position, um Schulden abzubauen.

Resümee

Wir haben zwar Verständnis für Anleger, denen die Verschuldung ein Dorn im Auge ist, doch sollten Sie bedenken, dass EPAM Systems über einen Nettobarmittelbestand von 2,02 Mrd. US$ und über mehr liquide Mittel als Verbindlichkeiten verfügt. Und das Unternehmen hat uns mit einem freien Cashflow von US$ 578 Mio. beeindruckt, was 81% des EBIT entspricht. Stellt die Verschuldung von EPAM Systems also ein Risiko dar? Das scheint uns nicht der Fall zu sein. Wir wären sehr gespannt, ob Insider von EPAM Systems Aktien gekauft haben. Wenn Sie es auch sind, dann klicken Sie jetzt auf diesen Link und werfen Sie einen (kostenlosen) Blick auf unsere Liste der gemeldeten Insider-Transaktionen.

Letztendlich ist es manchmal einfacher, sich auf Unternehmen zu konzentrieren, die keine Schulden brauchen. Eine Liste mit Wachstumswerten ohne Nettoverschuldung können Sie jetzt 100% kostenlos abrufen.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob EPAM Systems unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.