Advertisement

Ist jetzt der richtige Zeitpunkt, um Accenture nach dem 30-prozentigen Einbruch im Jahr 2025 neu zu bewerten?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob der jüngste Kursrückgang von Accenture bedeutet, dass die Aktie jetzt ein Schnäppchen ist, oder ob weitere Marktturbulenzen bevorstehen? Damit sind Sie nicht allein. Diese Frage beschäftigt viele Anleger.

- Nach einem Kursrückgang von 4,1 % in der letzten Woche und einem Rückgang von mehr als 30 % seit Jahresbeginn zieht die Accenture-Aktie die Aufmerksamkeit auf sich, und zwar sowohl wegen ihrer schwierigen Phase als auch wegen ihrer längerfristigen Widerstandsfähigkeit.

- Jüngste Schlagzeilen deuten auf wichtige Vertragsabschlüsse im IT-Sektor und neue KI-gestützte Beratungsdienste hin, die die Debatte darüber anheizen, wie schnell das Unternehmen wieder in Schwung kommen wird. Die sich verändernde Branchendynamik und das Narrativ der Technologieinnovation bleiben von zentraler Bedeutung, wobei die Anleger genau beobachten, wie Accenture auf den zunehmenden globalen Wettbewerb reagiert.

- Auf unserer 6-Punkte-Bewertungs-Checkliste erreicht Accenture 4 von 6 Punkten und signalisiert damit einen potenziellen Wert. Um zu verstehen, was das wirklich bedeutet, bedarf es jedoch mehr als nur der Bewertung der Grundlagen. Wir werden uns mit den Methoden hinter diesen Zahlen befassen und später den Blickwinkel erläutern, der in der Bewertungsdiskussion den größten Unterschied ausmacht.

Ansatz 1: Accenture Discounted Cash Flow (DCF)-Analyse

Ein Discounted Cash Flow (DCF)-Modell schätzt den heutigen Wert eines Unternehmens, indem es die künftigen Cashflows prognostiziert und sie auf ihren aktuellen Wert abzinst. Dies hilft Anlegern zu beurteilen, ob der Aktienkurs durch die zugrunde liegende finanzielle Leistung gerechtfertigt ist.

Für Accenture schätzen die Analysten, dass das Unternehmen in den letzten zwölf Monaten einen Free Cash Flow (FCF) von 10,90 Mrd. $ erwirtschaftet hat. Die Prognosen der Analysten reichen bis zum Jahr 2029, und es wird erwartet, dass der FCF bis dahin auf 12,37 Mrd. $ ansteigen wird. Über diese von den Analysten gelieferten Zahlen hinaus werden weitere Steigerungen des FCF extrapoliert, wobei die Schätzungen bis auf 14,66 Mrd. $ im Jahr 2035 reichen.

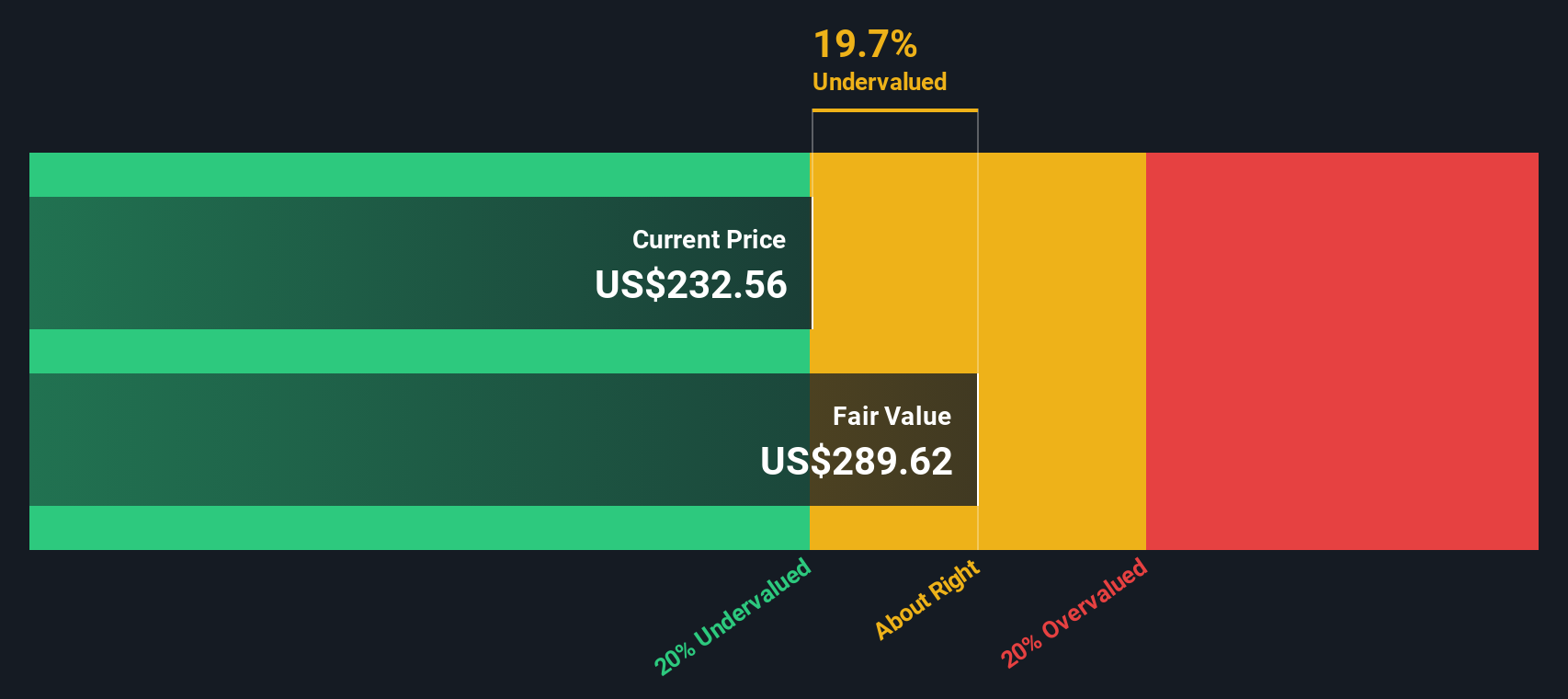

Die DCF-Analyse für Accenture verwendet ein zweistufiges Modell des freien Cashflows zum Eigenkapital. Dieser Ansatz umfasst sowohl die Prognosen der Analysten mit hohem Vertrauen als auch ein methodisches, schrittweises Wachstum für längerfristige Prognosen. Wenn diese Cashflows auf den Gegenwartswert abgezinst werden, ergibt sich ein geschätzter innerer Wert der Accenture-Aktie von 272,81 $.

Diese Berechnung bedeutet, dass die Aktie derzeit mit einem Abschlag von 11,0 % auf ihren inneren Wert gehandelt wird. Nach dieser Methode werden die Aktien als unterbewertet angesehen.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Accenture um 11,0% unterbewertet ist. Verfolgen Sie dies in Ihrer Beobachtungsliste oder Ihrem Portfolio, oder entdecken Sie 842 weitere unterbewertete Aktien auf der Basis von Cashflows.

Ansatz 2: Accenture Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Bewertungskennzahl für profitable Unternehmen wie Accenture, da es den aktuellen Aktienkurs eines Unternehmens mit seinen Gewinnen pro Aktie vergleicht. Dies macht es besonders wertvoll, um zu verstehen, wie der Markt anhaltende Rentabilität und Wachstum bewertet.

Was als "normales" oder "faires" KGV gilt, kann je nach Faktoren wie erwartetem Gewinnwachstum und Risiko variieren. Höhere Wachstumsaussichten oder ein geringeres wahrgenommenes Risiko rechtfertigen in der Regel ein höheres KGV, während ein langsameres Wachstum oder ein höheres Risiko zu einem niedrigeren KGV führen können.

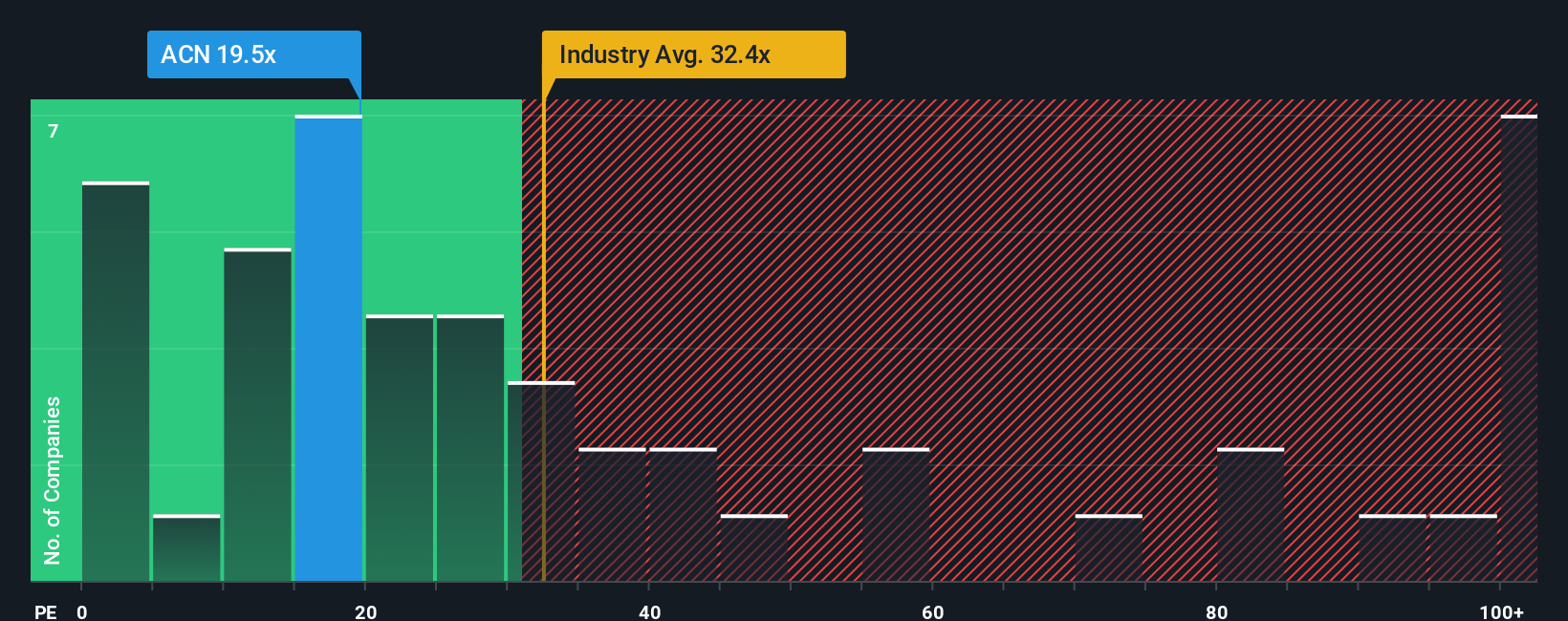

Accenture wird derzeit mit einem KGV von 19,6x gehandelt. Zum Vergleich: Das durchschnittliche KGV der Wettbewerber von Accenture in der IT-Branche liegt beim 26,6-fachen, während der Branchendurchschnitt sogar bei 28,9x liegt. Auf den ersten Blick deutet dies darauf hin, dass Accenture mit einem Abschlag zu seinem Sektor gehandelt wird.

Das Simply Wall St-eigene "Fair Ratio" geht jedoch noch einen Schritt weiter und schätzt das KGV-Multiple, das den einzigartigen Fundamentaldaten von Accenture wirklich gerecht wird. Dieses faire Verhältnis berücksichtigt Wachstumsaussichten, Gewinnmargen, Marktkapitalisierung, Branchenbedingungen und Risikofaktoren und bietet eine maßgeschneiderte Benchmark und nicht nur einen einfachen Vergleich mit den Wettbewerbern oder der Branche. Für Accenture liegt das faire Verhältnis bei 38,3x. Dies ist deutlich höher als das aktuelle KGV und das der Vergleichsunternehmen.

Da das aktuelle KGV von Accenture mit 19,6 deutlich unter dem fairen Verhältnis von 38,3x liegt, erscheint die Aktie nach diesem Maßstab derzeit unterbewertet.

Ergebnis: UNTERBETEILIGT

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Gelegenheit woanders liegt? Entdecken Sie 1409 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Accenture-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ verbindet Ihre persönliche Sicht auf Accenture, die Geschichte, die Sie über die zukünftigen Stärken, Risiken und Trends des Unternehmens glauben, mit den tatsächlichen Finanzprognosen und einem berechneten fairen Wert. Anstatt sich nur auf Zahlen oder den Konsens der Analysten zu verlassen, können Sie mit Narratives Ihre eigenen Annahmen für die wichtigsten Faktoren wie Umsatzwachstum, Gewinnspannen oder Bewertungsmultiplikatoren festlegen und so die Unternehmensgeschichte direkt mit dem Wert der Aktie verknüpfen, den Sie für richtig halten.

Narratives sind in der Simply Wall St Community verfügbar und werden von Millionen von Anlegern genutzt, um den fairen Wert mit dem Marktpreis abzugleichen, bevor sie sich für einen Kauf oder Verkauf entscheiden. Wenn es Neuigkeiten gibt oder sich die Erträge ändern, werden die Narrative automatisch aktualisiert, so dass Sie immer auf dem Laufenden bleiben und sicherstellen können, dass Ihre Anlagethese den neuesten Informationen entspricht.

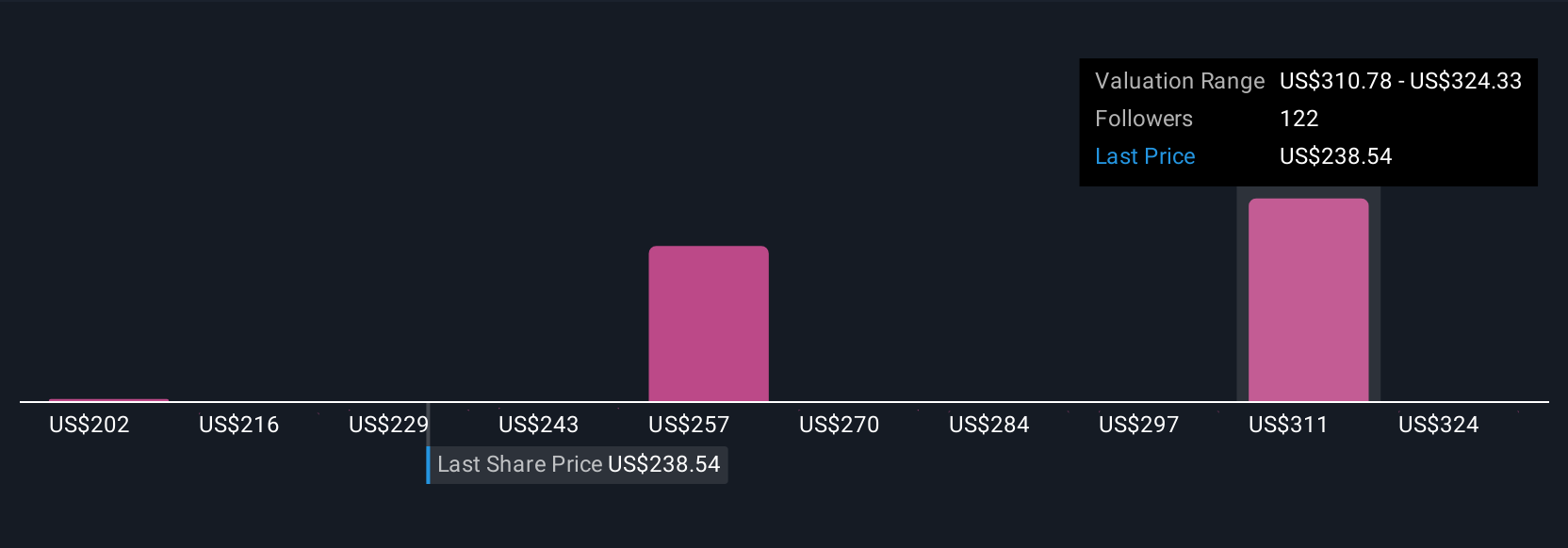

Ein Accenture-Narrativ könnte beispielsweise ein robustes, von künstlicher Intelligenz (KI) getragenes Wachstum erwarten, Gewinnmargen von über 12 % und einen fairen Wert von fast 372 US-Dollar prognostizieren. Ein anderes könnte angesichts des Gegenwinds in der Branche und des Margendrucks vorsichtiger sein und zu einem fairen Wert von etwa 202 US-Dollar kommen. Dies zeigt, wie unterschiedliche Prognosen für ein und dasselbe Unternehmen zu sehr unterschiedlichen Anlageentscheidungen führen können.

Bei Accenture machen wir es Ihnen mit einer Vorschau auf zwei führende Accenture-Narratives leicht:

Fairer Wert: $277,60

Aktueller Kursabschlag: 12,5% unterbewertet

Prognostiziertes Umsatzwachstum: 5,7%

- Strategische Investitionen in Gen AI und wachstumsstarke Akquisitionen positionieren Accenture für robuste langfristige Umsatzsteigerungen, da die digitale Transformation in allen Branchen an Fahrt gewinnt.

- Die fortgesetzte Expansion der Cloud- und Sicherheitsangebote sowie ein starkes Aktienrückkaufprogramm unterstützen das anhaltende Wachstum der Gewinnmarge und des Gewinns pro Aktie.

- Zu den Hauptrisiken gehören der Druck durch die Verlangsamung der Einnahmen auf Bundesebene, globale wirtschaftliche Unsicherheiten, anhaltende Margenherausforderungen und Währungsschwankungen, die die zukünftigen Ergebnisse beeinflussen können.

Fairer Wert: $202,38

Aktueller Kursaufschlag: 20,0% überbewertet

Prognostiziertes Umsatzwachstum: 5,4%

- Die wichtigsten Finanzkennzahlen wie KGV und EV/EBITDA-Multiplikatoren haben sich in der Nähe der historischen Durchschnittswerte eingependelt, aber Accenture weist immer noch eine für den Sektor überdurchschnittliche Rentabilität und Rendite auf.

- Wachstum und Margenexpansion sind weiterhin sichtbar, und die Dynamik im Bereich künstliche Intelligenz nimmt zu, aber die Buchungen sind im Jahresvergleich zurückgegangen, und die kurzfristige Performance ist anfällig für makroökonomische Schwankungen.

- Trotz stabiler Kapitalrenditen, einschließlich Dividenden und Rückkäufen, und einer starken Bilanz wird die Umsetzung davon abhängen, ob KI-Gewinne in skalierte, wiederkehrende Umsätze umgewandelt werden können, während sich die Kunden mit Ausgaben zurückhalten.

Glauben Sie, dass Accenture noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Accenture unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:ACN

Advertisement