Advertisement

Ist Accenture nach dem Kursrückgang und der Cloud-Expansion im Jahr 2025 attraktiv bewertet?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Accenture ein verstecktes Schnäppchen oder ein fairer Preis auf dem heutigen Markt ist? Sie sind nicht allein, und alles hängt davon ab, was Sie von der Bewertung des Unternehmens halten.

- Nach einem schwierigen Jahr, in dem die Aktie in den letzten 12 Monaten um 30,2 % (und seit Jahresbeginn immer noch um 29,0 %) gefallen ist, entfachen die kurzfristigen Bewegungen von Accenture, wie der jüngste Anstieg um 2,6 % in der vergangenen Woche, eine neue Diskussion über den wahren Wert und das Risikoprofil des Unternehmens.

- In der Branche wurde die Expansion von Accenture in die Bereiche Cloud und KI-Beratung sowie die jüngsten hochkarätigen Partnerschaften hervorgehoben. Diese Faktoren nähren den Optimismus, dass sich das Unternehmen in einem wettbewerbsintensiven Umfeld schnell anpasst, auch wenn die Unsicherheit die Bewertungen des Technologiesektors im Allgemeinen belastet.

- Auf unserer Bewertungscheckliste erhält Accenture 4 von 6 Punkten für die Unterbewertung, was auf ein attraktives Profil bei mehreren Kennzahlen hindeutet. Als Nächstes werden wir uns genau ansehen, wie diese Werte anhand einiger traditioneller Methoden berechnet werden, und dann werden wir eine intelligentere Methode zur Beurteilung des Wertes vorstellen, die über die Zahlen hinausgeht.

Ansatz 1: Accenture Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und auf den heutigen Dollar abzinst. Mit dieser Methode lässt sich ermitteln, was die Aktien von Accenture wert sein könnten, und zwar auf der Grundlage des tatsächlichen Cash-Generierungspotenzials und nicht nur der aktuellen Erträge oder Markttrends.

Gegenwärtig erwirtschaftet Accenture einen Free Cash Flow (FCF) von etwa 10,9 Milliarden Dollar, wie aus den jüngsten Daten hervorgeht. Analysten geben Cashflow-Prognosen für die nächsten Jahre ab, die bis zum Jahr 2029 einen Wert von etwas mehr als 12,3 Milliarden US-Dollar erwarten lassen. Für die Jahre danach setzen unabhängige Prognosen diese Trends fort und deuten auf ein stetiges Wachstum über das Jahrzehnt hinweg hin.

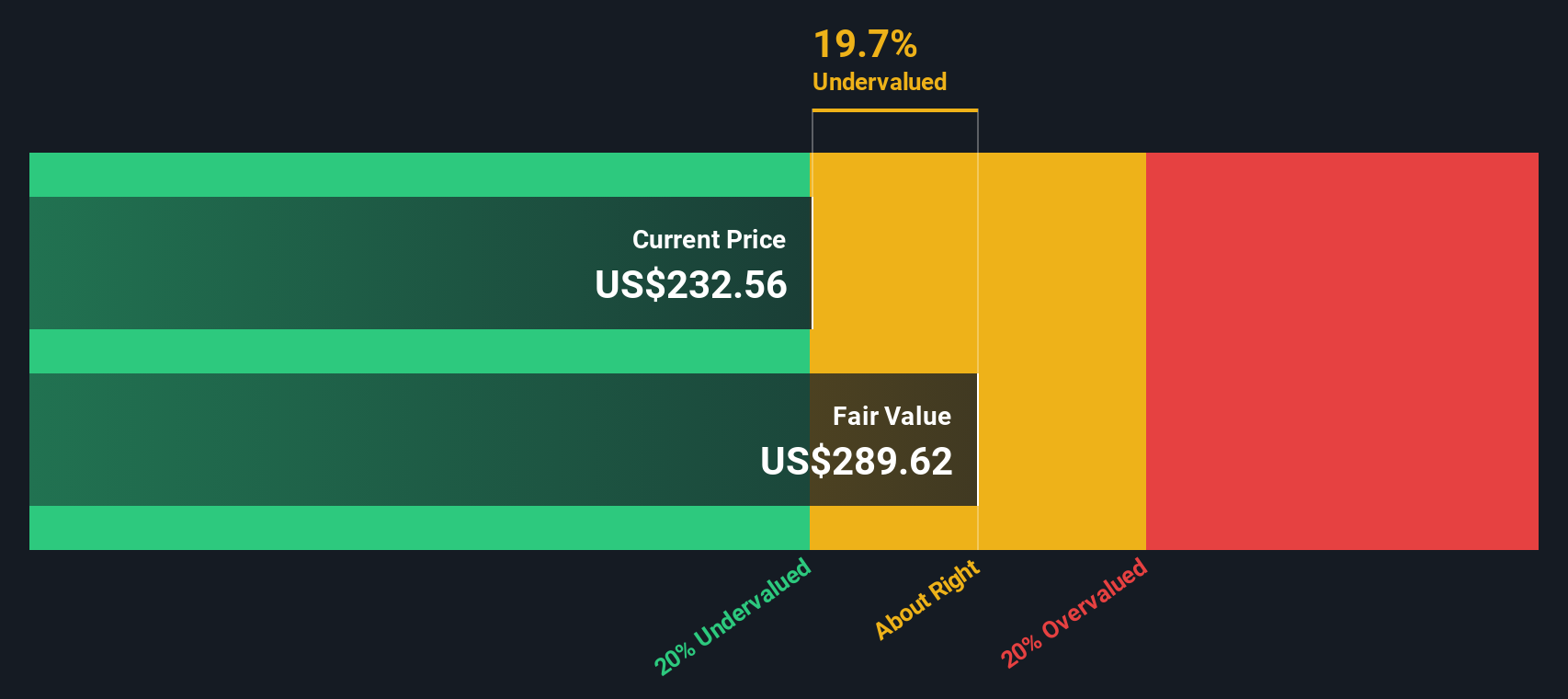

Diese umfassende DCF-Analyse führt zu einem inneren Wert von 276,47 $ pro Aktie für Accenture, was etwa 10,5 % über dem aktuellen Aktienkurs liegt. In der Praxis deutet die Berechnung darauf hin, dass Accenture unterbewertet ist und ein Aufwärtspotenzial bietet, wenn das Unternehmen seine Wachstumsprognosen weiterhin erfüllt.

Ergebnis: UNTERBELASTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Accenture um 10,5 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 878 weitere unterbewertete Aktien auf der Basis von Cashflows.

Ansatz 2: Accenture Kurs vs. Gewinn

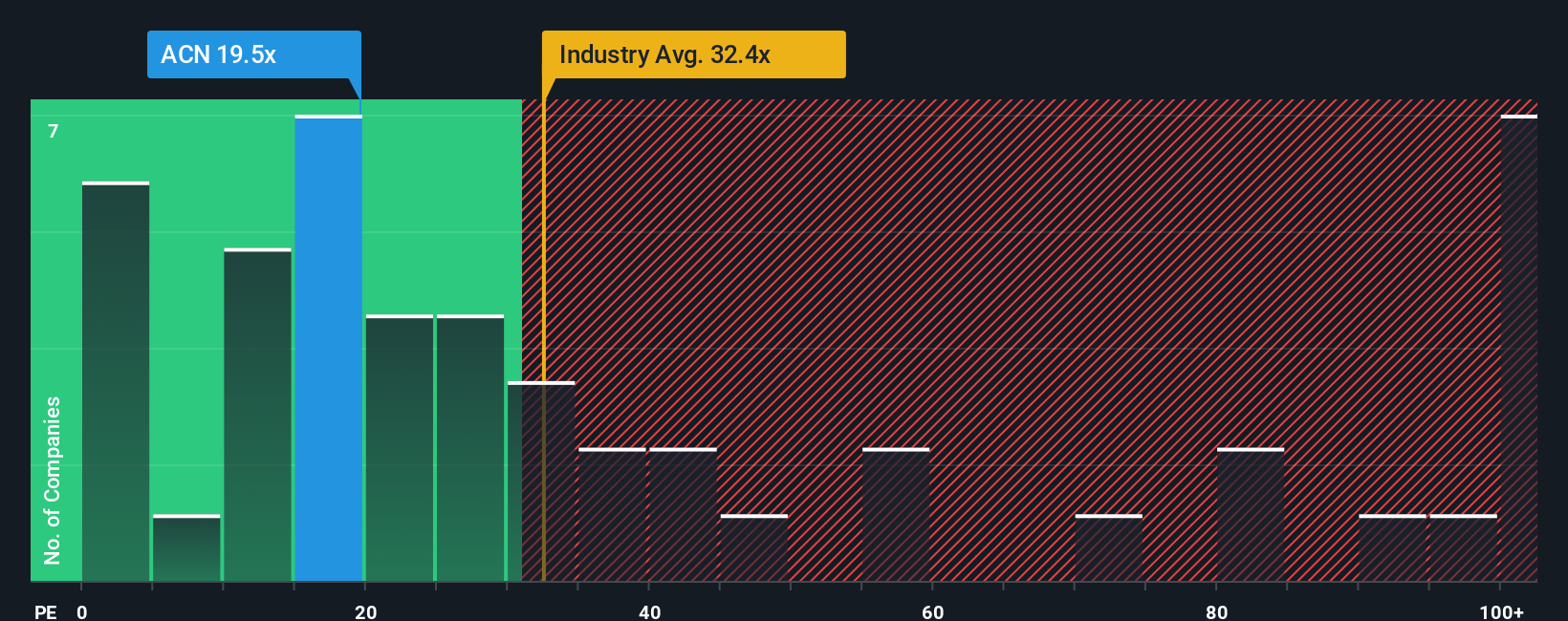

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Methode, um den Wert profitabler Unternehmen wie Accenture zu ermitteln. Es sagt den Anlegern, wie viel sie für jeden Dollar Gewinn eines Unternehmens zahlen, und ist besonders nützlich, weil es die Gewinne des Unternehmens in den Mittelpunkt der Bewertungsdiskussion stellt.

Wachstumserwartungen und Risiken sind Schlüsselfaktoren, die bestimmen, wie hoch ein "normales" oder "faires" KGV sein sollte. Anleger zahlen in der Regel höhere KGVs für Unternehmen mit überdurchschnittlichen Wachstumsaussichten oder geringerem Geschäftsrisiko, da sie erwarten, dass die künftigen Gewinne steigen oder stabil bleiben.

Derzeit wird Accenture mit einem KGV von 20,0x gehandelt. Das liegt nicht nur unter dem Durchschnitt der IT-Branche von 31,3x, sondern auch deutlich unter dem 26,8-fachen Wert, mit dem viele seiner Konkurrenten bewertet sind. Das von Simply Wall St entwickelte "Fair Ratio"-Modell geht jedoch noch einen Schritt weiter und berechnet ein faires KGV für Accenture, indem es das unternehmensspezifische Wachstum, die Gewinnmargen, das Risiko, die Branche und den Gesamtmarktwert berücksichtigt. Für Accenture ergibt sich ein faires Verhältnis von 38,3x, was deutlich über dem derzeitigen Multiplikator liegt.

Im Gegensatz zu einem einfachen Branchen- oder Peer-Vergleich berücksichtigt das faire Verhältnis die einzigartigen Stärken und Risiken von Accenture und ist damit eine maßgeschneiderte und zuverlässige Benchmark für Investoren, die ein vollständiges Bild des Wertes suchen.

Da das aktuelle KGV von Accenture viel niedriger ist als das Fair Ratio, könnte die Aktie aus dieser Perspektive unterbewertet sein.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1403 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Accenture-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen das Narrativ vorstellen. Ein Narrativ ist einfach die Geschichte, die ein Investor über ein Unternehmen erzählt und die seine Sicht der Dinge, die die Zukunft des Unternehmens bestimmen, in Zahlen wie dem fairen Wert, dem Umsatz, dem Gewinn und den Margen zusammenfasst.

Mit Narratives verknüpfen Sie die Geschäftsaussichten und Schlüsselereignisse von Accenture mit Ihrer eigenen Finanzprognose und erhalten eine klare Einschätzung, was die Aktie heute wert sein sollte. Dieser Ansatz geht über statische Kennzahlen hinaus und bietet Ihnen eine lebendige, maßgeschneiderte Sicht auf den fairen Wert, die Ihnen hilft, sichere Entscheidungen über den richtigen Zeitpunkt zum Kauf oder Verkauf zu treffen.

Narratives sind direkt auf der Community-Seite von Simply Wall St verfügbar, die von Millionen von Anlegern genutzt wird. Sie können Ihr Narrativ mit anderen vergleichen, sehen, wie Ihre Ansicht abschneidet, und es auf der Grundlage neuer Unternehmensnachrichten, Gewinne oder allgemeiner Marktveränderungen anpassen. Ihr Narrative wird automatisch aktualisiert.

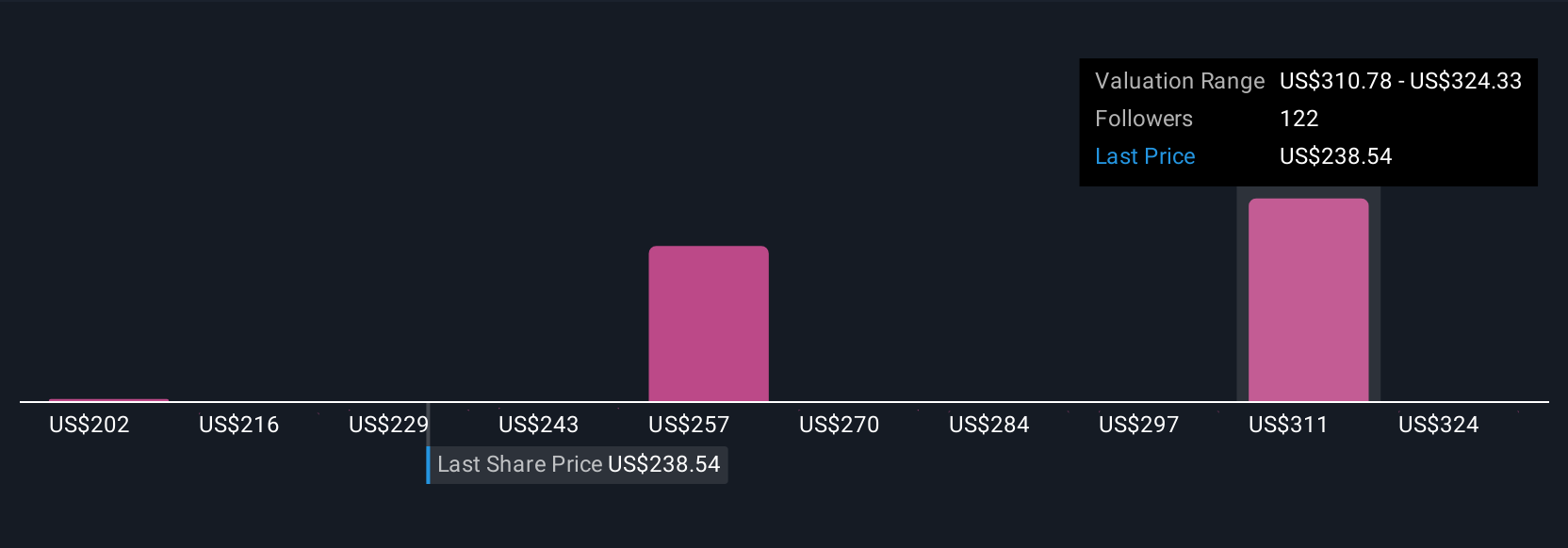

Einige Anleger sehen beispielsweise den fairen Wert von Accenture bei 202 US-Dollar (da sie ein bescheidenes Wachstum und Gegenwind bei den Margen erwarten), während andere glauben, dass der Wert über 372 US-Dollar steigen könnte (aufgrund der positiven Entwicklung bei der Einführung von KI und der Ausweitung der Margen).

Unabhängig von Ihrer Einschätzung machen Narratives eine anspruchsvolle Bewertung zugänglich, dynamisch und wirklich persönlich. Sie sind immer in der Lage, die Geschichte hinter den Zahlen zu verstehen.

Für Accenture machen wir es Ihnen jedoch mit einer Vorschau auf zwei führende Accenture Narratives ganz einfach:

Fairer Wert: $277,60

Unterbewertet um 10,8%

Prognostiziertes Umsatzwachstum: 5,71%

- Strategische Investitionen in die künstliche Intelligenz und Akquisitionen dürften den Umsatz in Zukunft steigern, da sich die digitale Transformation beschleunigt.

- Die Geschäftsbereiche Cloud und Sicherheit weisen ein starkes zweistelliges Wachstum auf, das eine potenzielle Margenausweitung und langfristige Aktionärsrenditen unterstützt.

- Zu den Risiken gehören eine Verlangsamung der Umsätze auf Bundesebene, Margendruck, Währungsschwankungen und makroökonomische Unsicherheiten. Die Konsens-Kursziele deuten auf ein Aufwärtspotenzial von mehr als 20 % gegenüber dem aktuellen Niveau hin, wenn die Prognosen eintreffen.

Fairer Wert: $202,38

Überbewertet um 22,3%

Prognostiziertes Umsatzwachstum: 5,44%

- Die Bewertung hat sich in der Nähe der langfristigen Durchschnittswerte eingependelt, und obwohl die Rentabilität und der freie Cashflow stark sind, werden die Aktien über der Fair-Value-Schätzung des Bärenberichts gehandelt.

- Die Dynamik bei den Buchungen im Bereich KI, das EPS-Wachstum und die laufenden Rückkäufe sind positiv. Allerdings stellen die jüngsten Buchungsrückgänge und die langen Entscheidungszyklen Risiken für das kurzfristige Wachstum dar.

- Der wichtigste Einflussfaktor ist, ob sich die GenAI-Konvertierungen und die Buchungen insgesamt wieder beschleunigen. Sollte dies nicht der Fall sein, sind trotz des hohen Qualitätsprofils des Unternehmens weitere Abwärtsbewegungen bei den Multiples möglich.

Glauben Sie, dass Accenture noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Accenture unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:ACN

Advertisement