Advertisement

Hat die 54%ige Rallye von Zscaler im Jahr 2025 dazu geführt, dass die Aktien zu einem perfekten Preis gehandelt werden?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sie fragen sich, ob Zscaler seinen aktuellen Preis wirklich wert ist? Dieser Artikel wird Ihnen helfen, den Lärm zu durchdringen und zu sehen, was wirklich unter der Haube ist.

- Trotz eines rasanten Kursanstiegs von 54,0 % im bisherigen Jahresverlauf ist der Kurs von Zscaler im letzten Monat um fast 10 % gefallen, was zeigt, wie schnell sich die Stimmung der Anleger ändern kann.

- In letzter Zeit haben wichtige Schlagzeilen aus dem Cybersicherheitssektor und Nachrichten über Branchenpartnerschaften sowohl den Optimismus als auch die Vorsicht erhöht, was das Interesse an Unternehmen wie Zscaler zusätzlich geschürt hat. Aufsehenerregende Sicherheitsverletzungen und die wachsende Nachfrage nach Sicherheit in Unternehmen rücken die gesamte Branche ins Rampenlicht und sorgen für eine gewisse Volatilität der Zscaler-Aktie.

- Derzeit erreicht Zscaler nur 1 von 6 Punkten in unseren Bewertungstests, was bedeutet, dass die Aktie nur einen Test für eine Unterbewertung besteht. Wir werden uns mit den Standardbewertungsansätzen befassen, aber bleiben Sie dran, denn es gibt eine noch bessere Methode zur Beurteilung des Wertes, die Sie am Ende nicht verpassen sollten.

Zscaler schneidet bei unseren Bewertungstests nur mit 1/6 ab. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Zscaler Discounted Cash Flow (DCF)-Analyse

Das Discounted Cash Flow (DCF)-Modell schätzt den Wert eines Unternehmens, indem es die zukünftigen freien Cashflows projiziert und sie auf den heutigen Wert abzinst. Im Wesentlichen versucht es zu beantworten, was alle potenziellen zukünftigen Gewinne von Zscaler zum jetzigen Zeitpunkt wert sind.

Derzeit produziert Zscaler einen freien Cashflow von $ 736,8 Millionen. Analysten erwarten für die Zukunft ein solides Wachstum, wobei der freie Cashflow bis 2030 auf 2,25 Milliarden US-Dollar ansteigen soll. Dies spiegelt die robusten Erwartungen für das Unternehmen wider. Diese Prognosen beruhen auf Analystenschätzungen für die nächsten fünf Jahre, wobei die längerfristigen Zahlen über diesen Horizont hinaus extrapoliert wurden.

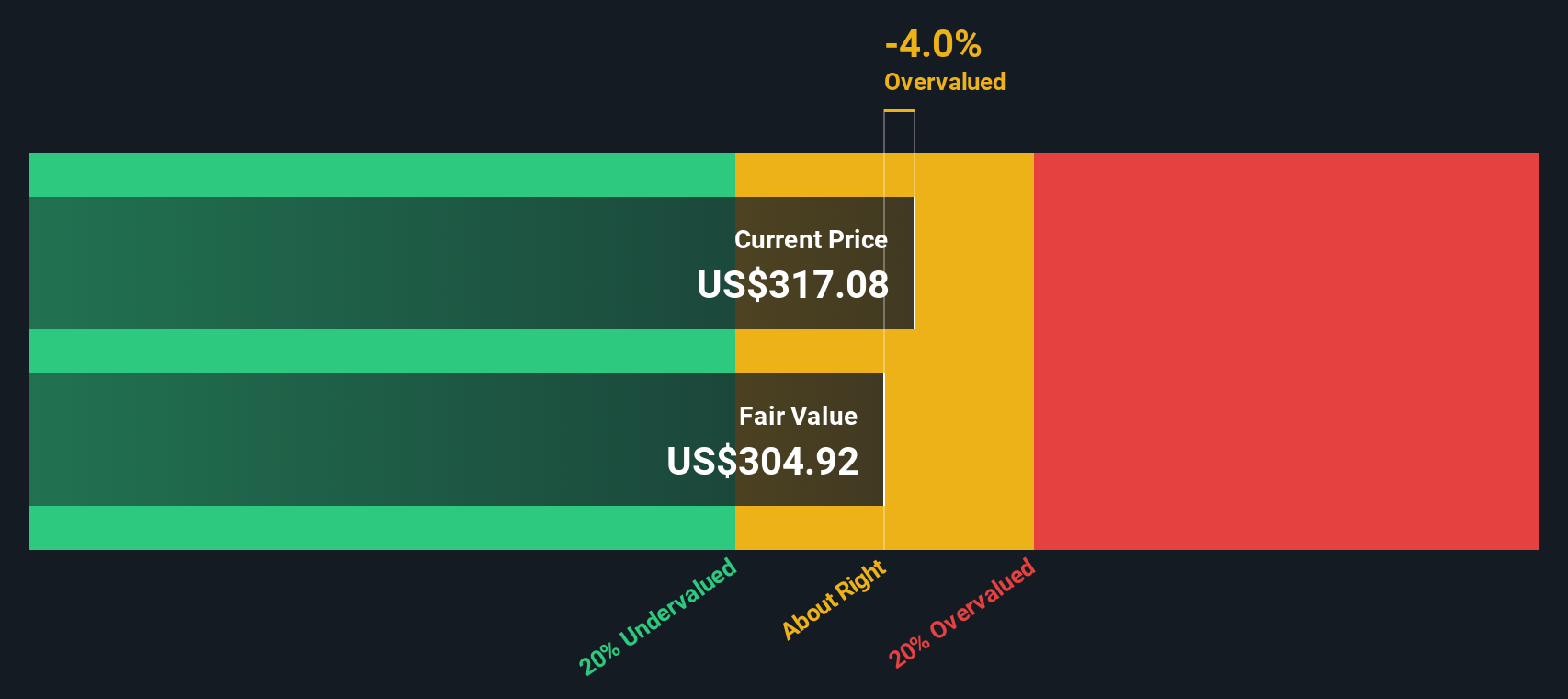

Auf der Grundlage dieser Prognosen und DCF-Berechnungen wird der innere Wert von Zscaler auf 285,88 $ pro Aktie geschätzt. Dies ist etwa 2,2 % höher als der aktuelle Aktienkurs, was darauf hindeutet, dass die Aktie auf dem heutigen Niveau nur leicht unterbewertet ist.

Ergebnis: ÜBER RICHTIG

Zscaler ist nach unserem Discounted Cash Flow (DCF) fair bewertet, aber das kann sich jederzeit ändern. Verfolgen Sie den Wert in Ihrer Watchlist oder Ihrem Portfolio und seien Sie gewarnt, wenn Sie handeln müssen.

Ansatz 2: Zscaler Preis vs. Umsatz

Das Kurs-Umsatz-Verhältnis (K/U-Verhältnis) ist häufig das Bewertungsinstrument für Unternehmen wie Zscaler, die noch nicht durchgängig profitabel sind, aber dennoch ein starkes Umsatzwachstum aufweisen. Dieses Verhältnis gibt einen schnellen Eindruck davon, wie viel Investoren bereit sind, für jeden Dollar Umsatz zu zahlen. Dies ist besonders aussagekräftig für wachstumsstarke Softwareunternehmen, bei denen die Erträge kurzfristig volatil oder negativ sein können.

Investoren weisen Unternehmen mit robusten Wachstumsaussichten und geringerem Risiko in der Regel höhere P/S-Multiplikatoren zu. Umgekehrt werden langsamer wachsende oder risikoreichere Unternehmen tendenziell mit niedrigeren Kurs-Gewinn-Verhältnissen gehandelt. Auch wenn die reinen Zahlen wichtig sind, kann der Kontext von Wachstum und Risiko einen entscheidenden Einfluss darauf haben, was als "fairer" Multiplikator für einen bestimmten Softwaretitel gilt.

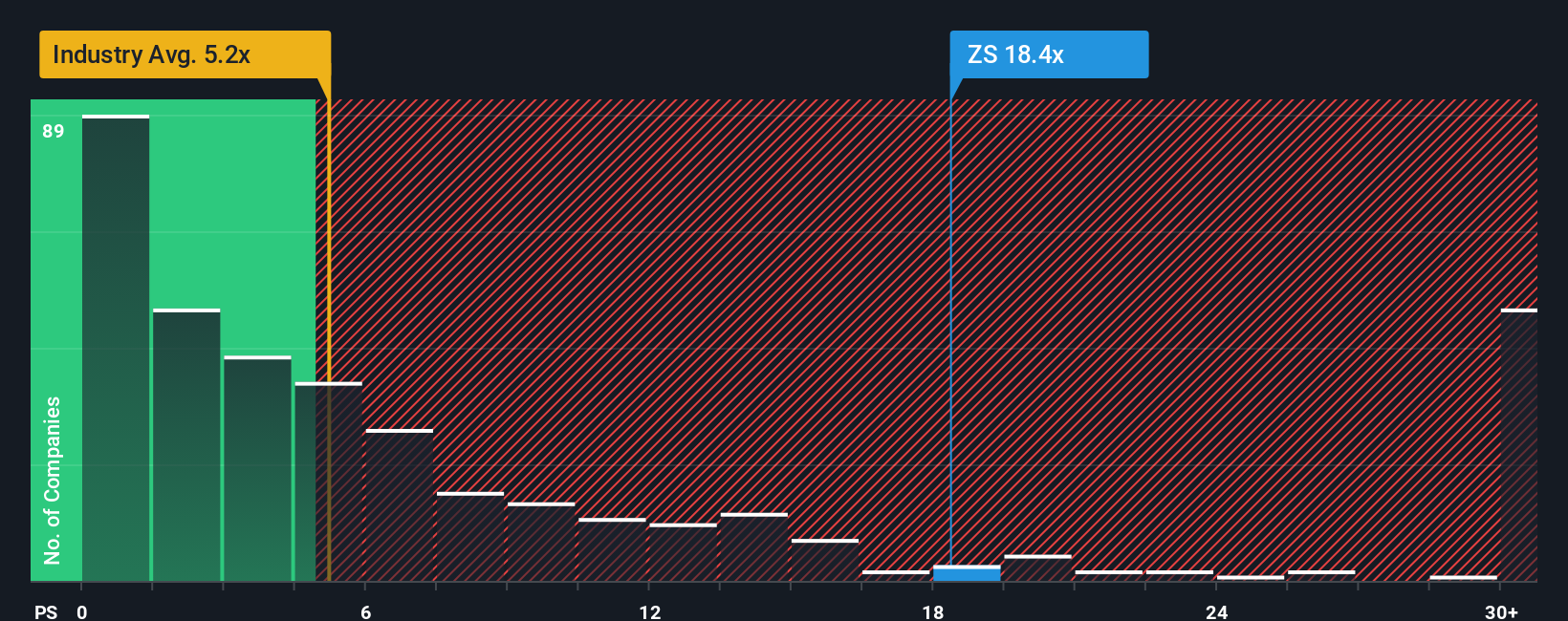

Zurzeit wird Zscaler mit einem Kurs-Gewinn-Verhältnis von 16,57x gehandelt. Dies liegt deutlich über dem Durchschnitt der Softwarebranche von 4,43x und dem Durchschnitt der Vergleichsgruppe von 15,61x. Die Simply Wall St-eigene "Fair Ratio"-Berechnung, die die Wachstumsaussichten, die Margen, das Risikoprofil und die Marktkapitalisierung von Zscaler berücksichtigt, legt jedoch ein faires Kurs-Gewinn-Verhältnis von 12,68x nahe.

Die Verwendung des Fairen Verhältnisses ist aufschlussreicher als ein Vergleich mit Gleichaltrigen oder der Branche, da es unternehmensspezifische Stärken und Schwächen berücksichtigt und nicht nur breite Durchschnittswerte. Es erfasst, ob das Wachstum, die Rentabilität und die Risiken von Zscaler ein höheres oder niedrigeres Kurs-Gewinn-Verhältnis rechtfertigen.

Vergleicht man das aktuelle Kurs-Gewinn-Verhältnis von Zscaler von 16,57x mit dem fairen Verhältnis von 12,68x, scheinen die Aktien über dem gerechtfertigten Wert zu handeln. Dies deutet darauf hin, dass die Aktie auf diesen Niveaus etwas überbewertet ist.

Ergebnis: ÜBERBEWERTET

Das PS-Verhältnis ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1422 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Zscaler-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Narratives bieten eine leistungsstarke und intuitive Möglichkeit, Ihre Investitionsentscheidung zu treffen, indem sie die Geschichte von Zscaler, Ihre Perspektive auf die Zukunft des Unternehmens, mit Zahlen wie prognostizierten Umsätzen, Gewinnmargen und letztendlich einem geschätzten fairen Wert für die Aktien verbinden.

Anstatt sich nur auf Kennzahlen oder Konsensziele zu verlassen, können Sie mit Narratives Ihre Überzeugungen darüber artikulieren, was das Geschäft von Zscaler antreibt, diese Annahmen mit einer spezifischen Finanzprognose verknüpfen und sofort den resultierenden fairen Wert sehen. Dieser Ansatz ist schlank und für jeden zugänglich. Millionen von Anlegern nutzen bereits die Narratives-Funktion auf der Community-Seite von Simply Wall St, um ihre Kauf- und Verkaufsentscheidungen zu treffen.

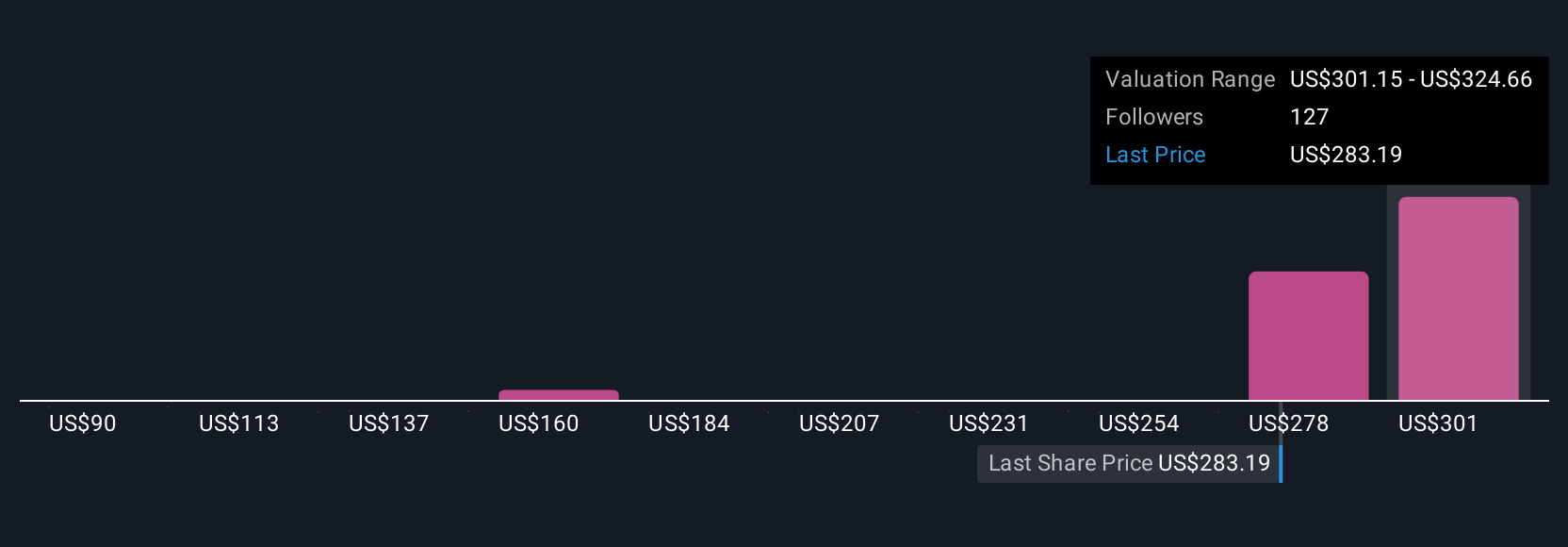

Narratives machen es einfach, Ihren fairen Wert mit dem aktuellen Preis von Zscaler zu vergleichen und schnell zu aktualisieren, wenn neue Gewinne oder aktuelle Nachrichten eintreffen, was Ihnen hilft, veraltete Ansichten zu vermeiden. Ein Anleger könnte beispielsweise eine optimistische Erzählung konstruieren, die auf der Beschleunigung der KI-gesteuerten Cloud-Sicherheit basiert und ein starkes Gewinnwachstum prognostiziert, was zu einem fairen Wert von bis zu 385 US-Dollar pro Aktie führt, während ein anderer einen zunehmenden Wettbewerb und Margendruck sieht, was ihn zu einer weitaus vorsichtigeren Schätzung von 251 US-Dollar pro Aktie führt.

Glauben Sie, dass an der Geschichte von Zscaler noch mehr dran ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Zscaler unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:ZS

Advertisement