Die Aktionäre von Zscaler (NASDAQ:ZS) haben in den letzten fünf Jahren einen CAGR von 27% erzielt

Wenn Sie Aktien eines Unternehmens kaufen, sollten Sie die Möglichkeit in Betracht ziehen, dass das Unternehmen scheitern könnte und Sie Ihr Geld verlieren könnten. Wenn Sie jedoch Aktien eines hochwertigen Unternehmens zum richtigen Preis kaufen, können Sie weit über 100 % gewinnen. Langfristige Aktionäre von Zscaler, Inc.(NASDAQ:ZS) sind sich dessen wohl bewusst, denn die Aktie ist in fünf Jahren um 230 % gestiegen. In etwa einem Monat ist sie außerdem um 11 % gestiegen.

Lassen Sie uns also die zugrundeliegenden Fundamentaldaten über die letzten 5 Jahre bewerten und sehen, ob sie sich im Gleichschritt mit den Aktionärsrenditen entwickelt haben.

Sehen Sie sich unsere letzte Analyse zu Zscaler an

Da Zscaler in den letzten zwölf Monaten einen Verlust gemacht hat, sind wir der Meinung, dass sich der Markt wahrscheinlich mehr auf den Umsatz und das Umsatzwachstum konzentriert, zumindest im Moment. Im Allgemeinen wird von Unternehmen ohne Gewinn erwartet, dass sie ihren Umsatz jedes Jahr steigern, und zwar in einem guten Tempo. Das liegt daran, dass ein schnelles Umsatzwachstum leicht zu prognostizierten Gewinnen extrapoliert werden kann, die oft beträchtlich sind.

Im letzten halben Jahrzehnt konnte Zscaler ein Umsatzwachstum von 37 % pro Jahr verzeichnen. Das ist deutlich mehr als bei den meisten Unternehmen, die vor der Gewinnzone liegen. Die Entwicklung des Aktienkurses spiegelt das starke Wachstum wider, denn der Aktienkurs ist in diesem Zeitraum um 27 % pro Jahr gestiegen, zusammengerechnet. Dies deutet darauf hin, dass der Markt die Fortschritte des Unternehmens wirklich erkannt hat. Unserer Meinung nach ist Zscaler deshalb eine Untersuchung wert - es könnte seine besten Tage noch vor sich haben.

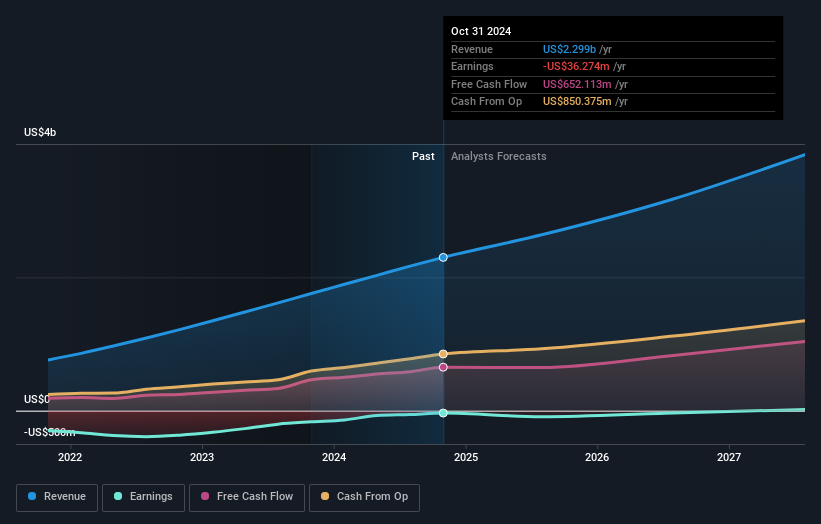

Die Einnahmen und Erträge des Unternehmens (im Zeitverlauf) sind in der folgenden Abbildung dargestellt (klicken Sie, um die genauen Zahlen zu sehen).

Erfreulicherweise wird der CEO bescheidener entlohnt als die meisten CEOs von Unternehmen mit ähnlicher Kapitalausstattung. Es lohnt sich immer, die Vergütung des CEO im Auge zu behalten, aber eine wichtigere Frage ist, ob das Unternehmen über die Jahre hinweg ein Gewinnwachstum erzielen wird. Dieser kostenlose Bericht mit Analystenprognosen soll Ihnen helfen, sich ein Bild von Zscaler zu machen

Eine andere Sichtweise

Die Anleger von Zscaler hatten ein schwieriges Jahr mit einem Gesamtverlust von 18 % gegenüber einem Marktgewinn von etwa 24 %. Bedenken Sie jedoch, dass selbst die besten Aktien über einen Zeitraum von zwölf Monaten manchmal schlechter abschneiden als der Markt. Längerfristig orientierte Anleger wären nicht so verärgert, denn sie hätten über fünf Jahre hinweg jedes Jahr 27 % verdient. Wenn die Fundamentaldaten weiterhin auf ein langfristiges, nachhaltiges Wachstum hindeuten, könnte der derzeitige Ausverkauf eine Chance sein, die es zu nutzen gilt. Es ist immer interessant, die Entwicklung der Aktienkurse über einen längeren Zeitraum zu verfolgen. Aber um Zscaler besser zu verstehen, müssen wir viele andere Faktoren berücksichtigen. Denken Sie zum Beispiel an das allgegenwärtige Gespenst des Investitionsrisikos. Wir haben bei Zscaler 1 Warnsignal identifiziert , das Sie in Ihrem Anlageprozess berücksichtigen sollten.

Wenn Sie es vorziehen, sich ein anderes Unternehmen anzusehen - eines mit potenziell besseren Finanzkennzahlen -, dann sollten Sie sich diese kostenlose Liste von Unternehmen, die bewiesen haben, dass sie ihre Erträge steigern können, nicht entgehen lassen .

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Zscaler unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.