Advertisement

Ist Workday nach den jüngsten strategischen Partnerschaften und der Preissenkung günstiger geworden?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob der jüngste Kurs von Workday ein Schnäppchen ist, übertrieben ist oder irgendwo in der Mitte liegt? Wenn Sie auf der Suche nach der wahren Geschichte hinter den Zahlen sind, sind Sie nicht allein.

- Die Aktie von Workday hat in letzter Zeit Schwankungen erlebt. Sie hat in der letzten Woche 2,5 % und im letzten Monat 7,3 % verloren und liegt seit Jahresbeginn um 10,6 % im Minus. Trotzdem hat sie in den letzten drei Jahren um 51,1 % zugelegt.

- Die Anleger haben die Nachrichten über strategische Partnerschaften und Expansionen verdaut. Dies hat Spekulationen über die Fähigkeit des Unternehmens angeheizt, ein langfristiges Wachstum zu erzielen. Jüngste Ankündigungen über neue Collaboration-Tools und erweiterte Serviceangebote haben Workday in den Schlagzeilen gehalten und Gespräche über seinen Wettbewerbsvorteil ausgelöst.

- In unserem einfachen Wertetest erhält Workday 3 von 6 Punkten, was auf einige Anzeichen einer Unterbewertung, aber auch auf einige Bereiche hinweist, in denen Vorsicht geboten ist. Wir werden aufschlüsseln, was zu dieser Bewertung führt, untersuchen, wie Analysten die Aktie traditionell bewerten, und schließlich einen klügeren Weg aufzeigen, um die Bewertung für das Gesamtbild anzugehen.

Ansatz 1: Workday Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell (DCF) schätzt den Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und diese dann auf den heutigen Dollar abzinst. Dieser Ansatz hilft dabei, den tatsächlichen Wert eines Unternehmens auf der Grundlage seiner erwarteten Fähigkeit, Barmittel zu generieren, zu ermitteln.

Für Workday verwendet die DCF-Analyse den jüngsten Free Cash Flow (FCF), der sich auf 2,32 Milliarden US-Dollar beläuft. Die Prognosen der Analysten erstrecken sich auf die nächsten fünf Jahre und zeigen ein stetiges Wachstum. Simply Wall St geht beispielsweise davon aus, dass der FCF von Workday bis zum Jahr 2030 jährlich 5,02 Milliarden US-Dollar erreichen wird, wobei die Zwischenschätzungen für jedes Jahr entlang des Pfades auf Analysten- und Modellquellen basieren.

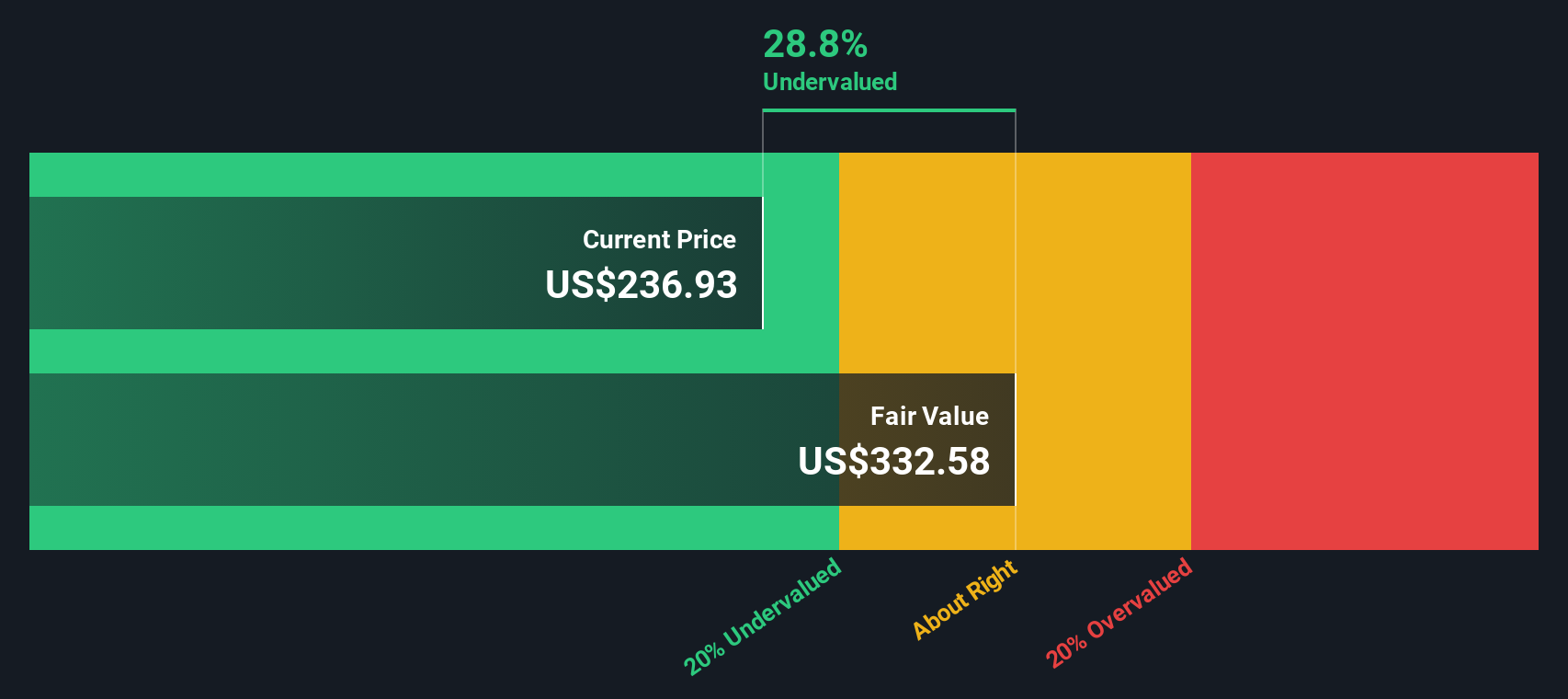

Auf der Grundlage dieser Cashflow-Projektionen berechnet das DCF-Modell den inneren Wert von Workday auf 343,71 $ pro Aktie. Daraus ergibt sich, dass die Aktie derzeit mit einem Abschlag von 34,5 % gegenüber ihrem fairen Wert gehandelt wird. Mit anderen Worten: Workday erscheint unterbewertet, wenn man es an dem misst, was seine zukünftigen Cashflows heute wert sein könnten.

Ergebnis: UNTERBELASTET

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass Workday um 34,5 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 927 weitere unterbewertete Aktien auf der Basis von Cash Flows.

Ansatz 2: Workday Kurs vs. Gewinn

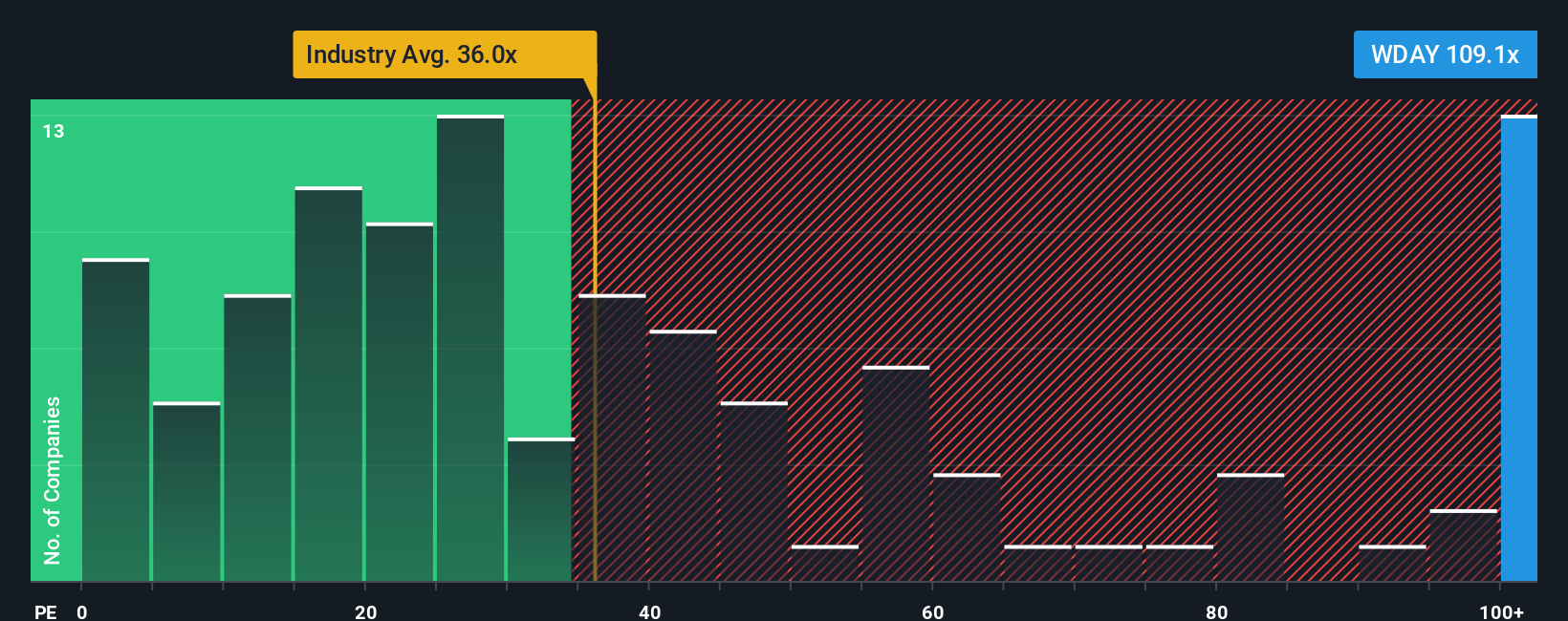

Bei profitablen Unternehmen wie Workday ist das Kurs-Gewinn-Verhältnis (KGV) ein beliebtes Mittel zur Bewertung, da es den Aktienkurs des Unternehmens mit seinen Gewinnen in Beziehung setzt. Investoren schauen oft auf das KGV, um zu sehen, wie viel sie für jeden Dollar Gewinn zahlen. Dies ist besonders wichtig für etablierte Unternehmen, die beständige Gewinne erwirtschaften.

Es ist wichtig, daran zu denken, dass ein höheres KGV durch schnelle Wachstumserwartungen oder ein geringeres Risiko gerechtfertigt sein kann. Ein niedrigeres Verhältnis kann ein Zeichen für schwächeres Wachstum oder größere Unsicherheit sein. Das "richtige" KGV richtet sich also nach den Wachstumsaussichten des Unternehmens, seiner Stabilität und dem Vergleich innerhalb seines Sektors.

Zurzeit liegt das KGV von Workday bei 103,1x. Im Vergleich dazu liegt der Durchschnitt seiner Konkurrenten bei 57,2x und der breitere Durchschnitt der Softwarebranche bei nur 28,8x. Auf den ersten Blick sieht Workday damit sowohl im Vergleich zu seinen direkten Konkurrenten als auch zum Sektor recht teuer aus.

Das von Simply Wall St entwickelte "Fair Ratio" bietet eine andere Perspektive. Das faire Verhältnis für Workday, das mit 52,7x berechnet wurde, spiegelt wider, was Anleger angesichts des Gewinnwachstums, des Margenprofils, der Größe, des Risikos und der Branchenfaktoren des Unternehmens vernünftigerweise zahlen könnten. Dieser Ansatz bietet ein umfassenderes Bild als der einfache Vergleich von Rohkennzahlen, da er berücksichtigt, warum Workday einen Auf- oder Abschlag verdienen könnte.

Vergleicht man das faire Verhältnis von 52,7x mit dem aktuellen KGV von 103,1x, so ergibt sich eine beträchtliche Lücke. Dies deutet darauf hin, dass die Aktien von Workday weit über dem Wert gehandelt werden, der auf der Grundlage der Fundamentaldaten typischerweise als fair angesehen werden würde.

Fazit: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1430 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Workday-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist einfach Ihre Perspektive oder "Geschichte" für ein Unternehmen, ausgedrückt durch die Zahlen, die Sie für zukünftige Umsätze, Erträge, Gewinnspannen und letztlich den fairen Wert für am wahrscheinlichsten halten. Narrative bringen den geschäftlichen Kontext des Unternehmens, Ihre Finanzprognose und eine Bewertung auf eine Art und Weise zusammen, die den Entscheidungsprozess sowohl persönlich als auch datengesteuert macht.

Auf der Community-Seite von Simply Wall St sind Narratives einfache und leicht zugängliche Tools, auf die Millionen von Investoren vertrauen. Sie helfen Ihnen, das, was Sie über ein Unternehmen wissen, mit einem prognostizierten fairen Wert zu verbinden, und bieten eine strukturierte Möglichkeit, Ihre Logik zu verfolgen und mit anderen zu vergleichen. Sobald neue Nachrichten oder Gewinnmitteilungen eintreffen, werden die Narratives dynamisch aktualisiert, so dass Ihre Sichtweise und Ihre Beobachtungsliste stets mit der Realität übereinstimmen.

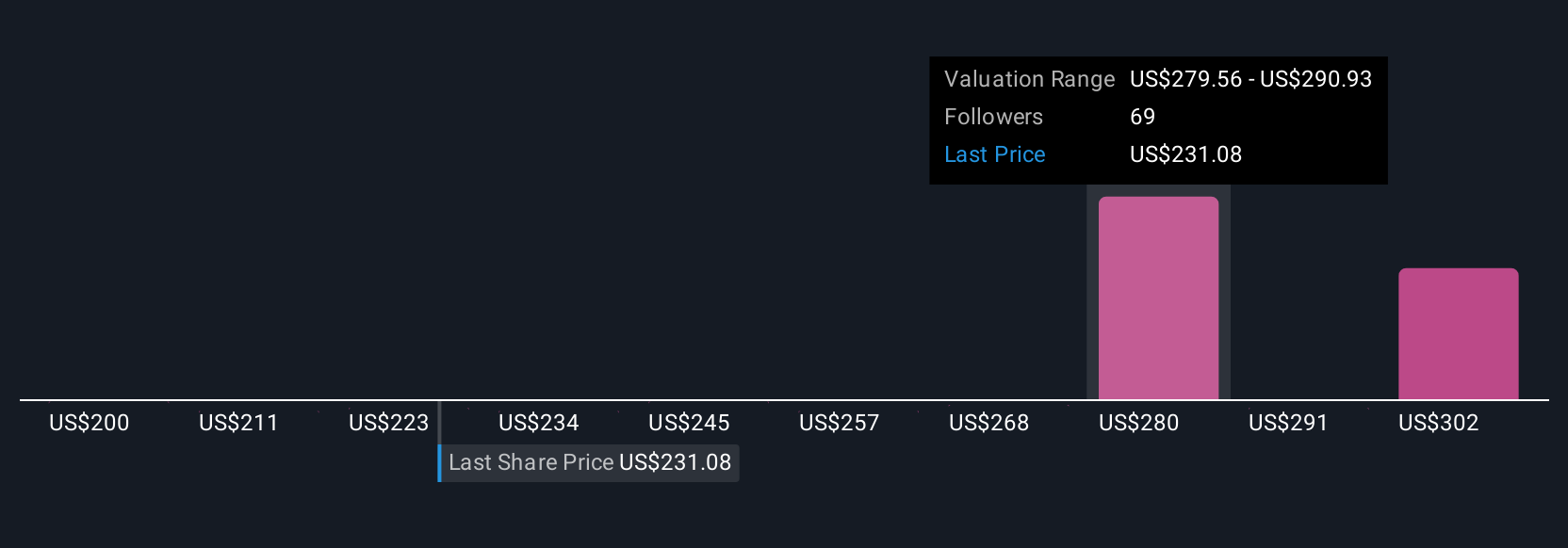

Einige Anleger sind beispielsweise optimistisch in Bezug auf Workday, prognostizieren ein starkes KI-getriebenes Wachstum und setzen den fairen Wert auf über 340 US-Dollar pro Aktie, während andere aufgrund von Wettbewerbs- und Margenrisiken vorsichtiger sind und den Wert eher bei 220 US-Dollar ansetzen. So können Sie selbstbewusst entscheiden, ob und wann Sie kaufen oder verkaufen möchten, indem Sie Ihren eigenen fairen Wert mit dem aktuellen Marktpreis vergleichen.

Glauben Sie, dass hinter der Geschichte von Workday noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Workday unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:WDAY

Advertisement