Advertisement

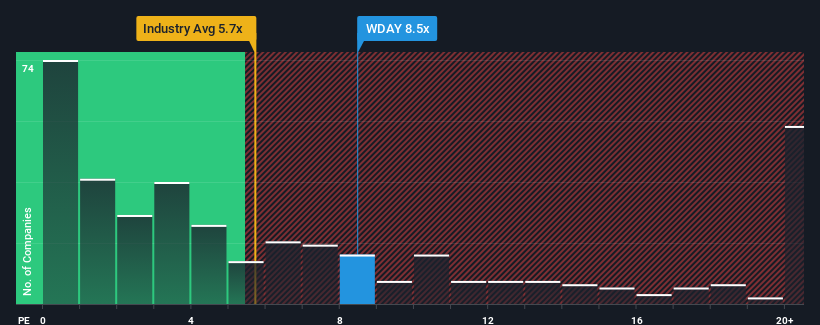

Das Kurs-Umsatz-Verhältnis (oder "KGV") von Workday, Inc. (NASDAQ:WDAY) von 8,5x lässt das Unternehmen im Vergleich zur Softwarebranche in den USA, in der etwa die Hälfte der Unternehmen ein KGV von weniger als 5,9 haben und sogar KGVs von weniger als 2x durchaus üblich sind, derzeit wie ein Verkaufsargument erscheinen. Allerdings ist es nicht ratsam, das Kurs-Gewinn-Verhältnis für bare Münze zu nehmen, denn es könnte eine Erklärung dafür geben, warum es so hoch ist.

Siehe unsere letzte Analyse zu Workday

Wie sieht die jüngste Performance von Workday aus?

Das Umsatzwachstum von Workday hat sich in letzter Zeit kaum von dem der Branche unterschieden. Es könnte sein, dass viele erwarten, dass sich die mittelmäßige Umsatzentwicklung positiv auswirkt und das Kurs-Gewinn-Verhältnis (KGV) dadurch nicht fällt. Sollte dies jedoch nicht der Fall sein, könnten die Anleger überrumpelt werden und zu viel für die Aktie bezahlen.

Sie möchten sich ein vollständiges Bild von den Analystenschätzungen für das Unternehmen machen? Dann hilft Ihnen unser kostenloser Bericht über Workday dabei, herauszufinden, was sich am Horizont abzeichnet.Wird für Workday ein ausreichendes Umsatzwachstum prognostiziert?

Es gibt eine inhärente Annahme, dass ein Unternehmen besser abschneiden sollte als die Branche, damit ein KGV wie das von Workday als vernünftig angesehen wird.

Wenn wir das letzte Jahr des Umsatzwachstums betrachten, verzeichnete das Unternehmen einen grandiosen Anstieg von 17 %. Die starke Leistung der letzten Zeit bedeutet, dass es in den letzten drei Jahren ein Umsatzwachstum von insgesamt 67 % verzeichnen konnte. Man kann also mit Fug und Recht behaupten, dass das Unternehmen in letzter Zeit ein hervorragendes Umsatzwachstum verzeichnete.

Die Schätzungen der Analysten, die das Unternehmen beobachten, gehen davon aus, dass die Einnahmen in den nächsten drei Jahren um 14 % pro Jahr steigen werden. Da für die Branche ein jährliches Wachstum von 20 % prognostiziert wird, ist das Unternehmen auf ein schwächeres Umsatzergebnis eingestellt.

Vor diesem Hintergrund ist es alarmierend, dass das Kurs-Gewinn-Verhältnis von Workday über dem der meisten anderen Unternehmen liegt. Offensichtlich sind viele Anleger des Unternehmens viel optimistischer als die Analysten vermuten und wollen ihre Aktien nicht um jeden Preis abgeben. Es ist gut möglich, dass diese Aktionäre sich für zukünftige Enttäuschungen wappnen, wenn das Kurs-Gewinn-Verhältnis auf ein Niveau fällt, das den Wachstumsaussichten besser entspricht.

Das letzte Wort

Normalerweise warnen wir davor, bei Investitionsentscheidungen zu viel in das Kurs-Umsatz-Verhältnis hineinzulesen, obwohl es viel darüber aussagen kann, was andere Marktteilnehmer über das Unternehmen denken.

Obwohl die Analysten für Workday ein schwächeres Umsatzwachstum als in der Branche prognostizieren, scheint sich dies nicht im Geringsten auf das Kurs-Umsatz-Verhältnis auszuwirken. Wenn wir schwache Umsatzprognosen sehen, vermuten wir, dass der Aktienkurs ein viel größeres Risiko hat, zu fallen, was das Kurs-Gewinn-Verhältnis wieder nach unten drückt. Solange sich diese Bedingungen nicht merklich verbessern, ist es sehr schwierig, diese Preise als angemessen zu akzeptieren.

Viele weitere wichtige Risikofaktoren sind in der Bilanz des Unternehmens zu finden. Werfen Sie einen Blick auf unsere kostenlose Bilanzanalyse für Workday mit sechs einfachen Checks zu einigen dieser Schlüsselfaktoren.

Wenn Sie an starken Unternehmen interessiert sind, die Gewinne erwirtschaften, dann sollten Sie sich diese kostenlose Liste interessanter Unternehmen ansehen, die mit einem niedrigen KGV gehandelt werden (aber bewiesen haben, dass sie ihre Gewinne steigern können).

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Workday unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:WDAY

Advertisement