Ist VeriSign nach starken mehrjährigen Kursgewinnen fair bewertet?

Rezensiert von Bailey Pemberton

Wie hat sich der Aktienkurs von VeriSign entwickelt?

Der Aktienkurs von VeriSign hat langfristigen Anlegern solide Renditen beschert, aber das jüngste Muster ist eine Mischung aus starken längerfristigen Gewinnen und einer schwächeren kurzfristigen Dynamik. Im vergangenen Jahr hat die Aktie um 27,4 % zugelegt, und über drei Jahre hat sie im Durchschnitt 21,2 % und über fünf Jahre 14,9 % pro Jahr eingebracht, während sie im bisherigen Jahresverlauf immer noch um 19,2 % zugelegt hat.

Auf kürzere Sicht war die Performance jedoch gedämpfter: Der Aktienkurs blieb in der letzten Woche in etwa unverändert und stieg nur um 0,1 %, während er im letzten Monat um 2,1 % zurückging. Diese Art von Pause nach einem starken mehrjährigen Lauf kann ein Zeichen dafür sein, dass der Enthusiasmus nachlässt, das Risiko neu eingeschätzt wird oder die Anleger einfach auf den nächsten Katalysator warten.

Da VeriSign in einem relativ kleinen, aber wichtigen Teil des Internet-Infrastruktur-Ökosystems tätig ist, bewegt sich die Aktie oft aufgrund von Stimmungsschwankungen in Bezug auf die langfristige Nachfrage nach Domainnamen und digitaler Sicherheit und nicht aufgrund täglicher Schlagzeilen. Daher ist es besonders wichtig, unter die Oberfläche der jüngsten Renditen zu blicken und zu verstehen, ob der aktuelle Kurs die künftigen Cashflows und die Wettbewerbsposition angemessen widerspiegelt.

Da die Aktien in der Nähe der jüngsten Höchststände gehandelt werden, jedoch eine kurzfristige Verschnaufpause einlegen, fragen sich die Anleger zu Recht, ob sie für Qualität bezahlen oder in eine Aktie einsteigen, die bereits voll eingepreist sein könnte. Um diese Frage zu beantworten, wird in den nächsten Abschnitten die Bewertung von VeriSign aus verschiedenen Blickwinkeln betrachtet, von Cashflows bis hin zu Marktmultiplikatoren, bevor wir zu einer ganzheitlicheren Betrachtungsweise darüber zurückkehren, was der Markt möglicherweise übersehen hat.

Ansatz 1: VeriSign Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den heutigen Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie dann auf den heutigen Dollarwert abzinst. Für VeriSign beginnt das zweistufige Modell für den freien Cashflow zum Eigenkapital mit einem freien Cashflow der letzten zwölf Monate von etwa 998 Millionen US-Dollar und geht von einem stetigen Wachstum in den kommenden Jahren aus.

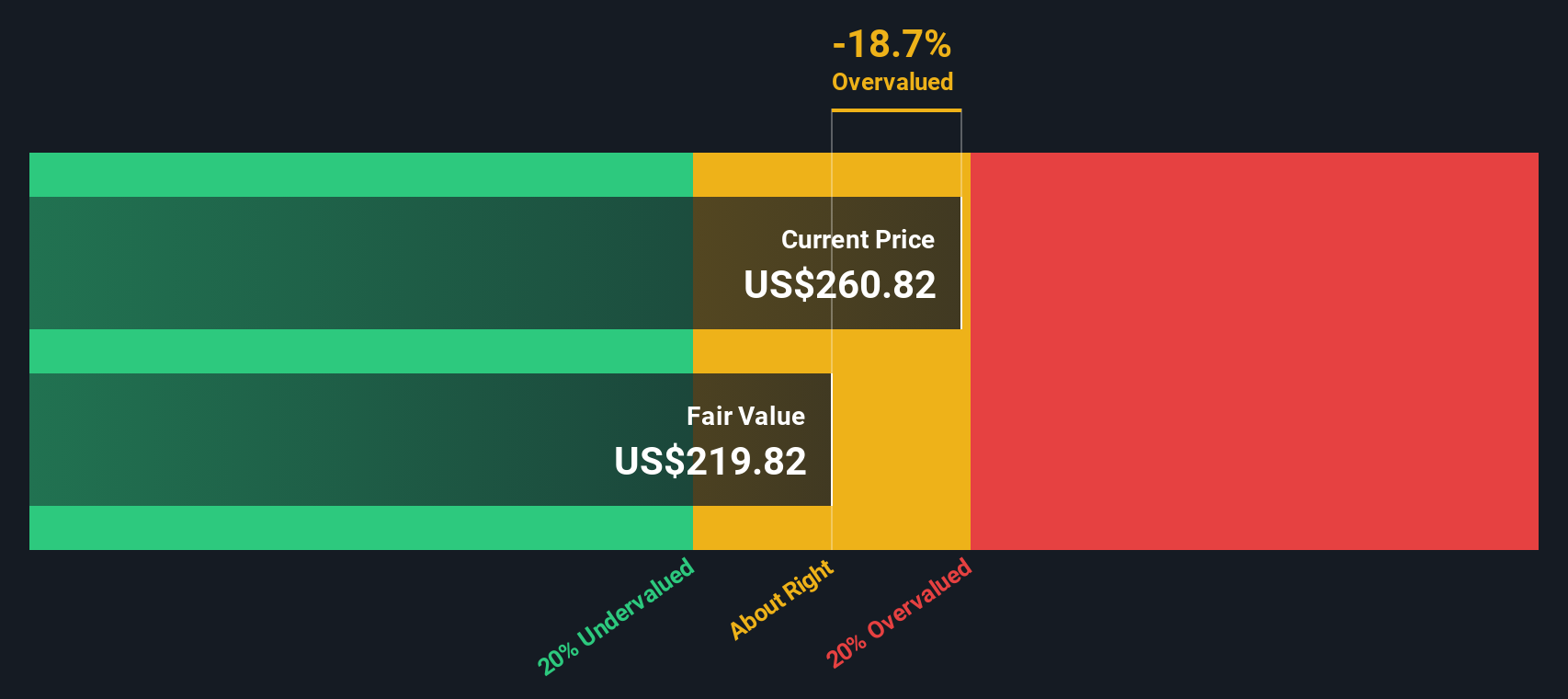

Die Analysten gehen davon aus, dass der freie Cashflow bis zum Jahr 2026 auf etwa 1,16 Milliarden US-Dollar ansteigen wird, wobei weitere Steigerungen über das folgende Jahrzehnt extrapoliert werden und bis zum Jahr 2035 etwa 1,82 Milliarden US-Dollar erreichen. Simply Wall St zieht jeden dieser prognostizierten Cashflows auf den heutigen Tag zurück, alles in $, um zu einem geschätzten inneren Wert von 242,63 $ pro Aktie zu gelangen.

Verglichen mit dem aktuellen Marktpreis deutet dieser DCF darauf hin, dass VeriSign um etwa 0,7 % überbewertet ist, was in Bezug auf die Bewertung praktisch einem Rundungsfehler entspricht. Mit anderen Worten: Der Marktpreis und die Schätzung des fairen Wertes durch das Modell stimmen sehr gut überein.

Ergebnis: ÜBER RICHTIG

VeriSign ist nach unserem Discounted Cash Flow (DCF) fair bewertet, aber das kann sich jederzeit ändern. Verfolgen Sie den Wert in Ihrer Watchlist oder Ihrem Portfolio und seien Sie gewarnt, wenn Sie handeln müssen.

Ansatz 2: VeriSign Kurs vs. Gewinn

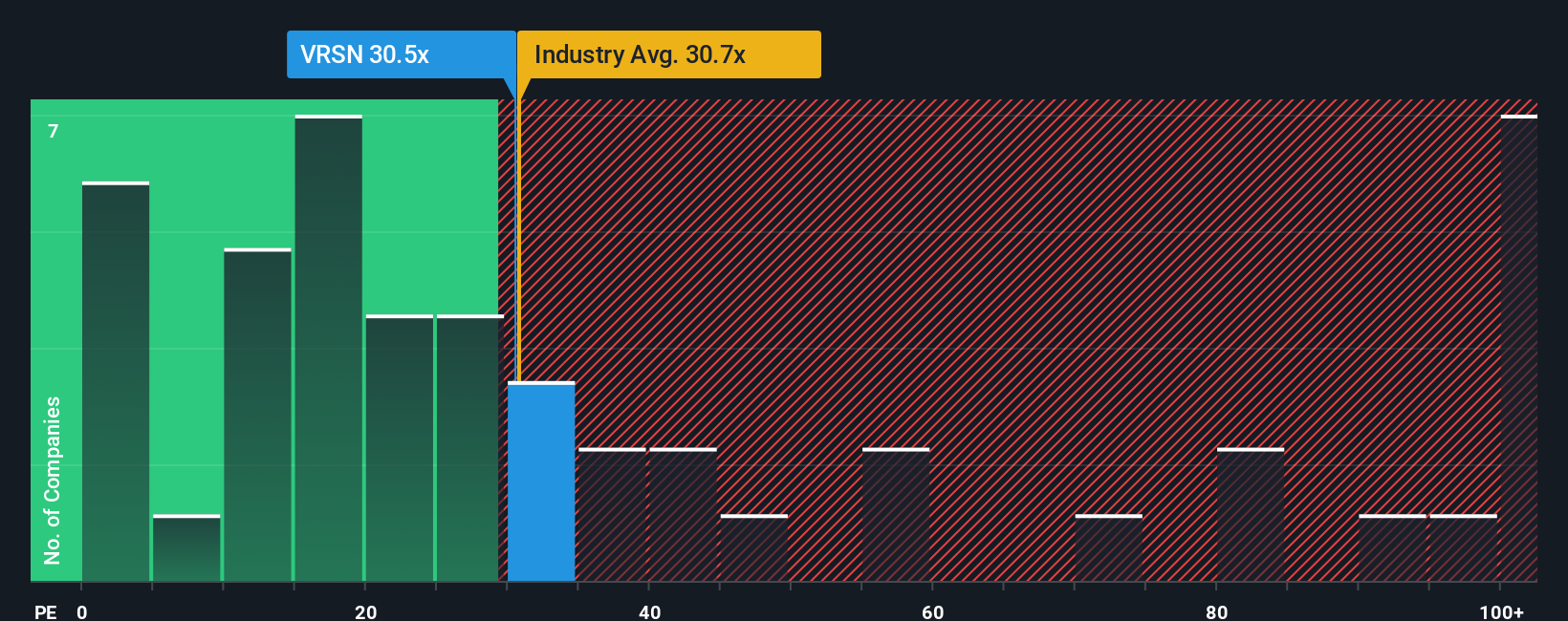

Bei profitablen, reifen Unternehmen wie VeriSign ist das Kurs-Gewinn-Verhältnis (KGV) eine nützliche Methode, um zu beurteilen, ob die Anleger einen angemessenen Preis für jeden Dollar aktueller Gewinne zahlen. Im Allgemeinen rechtfertigen ein schnelleres Wachstum und ein geringeres wahrgenommenes Risiko ein höheres KGV, während ein langsameres Wachstum und eine größere Unsicherheit ein angemessenes KGV eher nach unten ziehen.

VeriSign wird derzeit mit einem KGV von etwa 27,9 gehandelt, was leicht unter dem Durchschnitt der IT-Branche von etwa 29,9 und deutlich unter dem Durchschnitt der Vergleichsgruppe von etwa 42,0 liegt. Oberflächlich betrachtet deutet dies darauf hin, dass der Markt im Vergleich zu ähnlichen Unternehmen nicht übermäßig viel bezahlt.

Simply Wall St geht mit seinem Fair Ratio noch einen Schritt weiter, einer Schätzung, mit welchem KGV VeriSign angesichts seiner Gewinnwachstumsaussichten, Rentabilität, Größe und seines Risikoprofils gehandelt werden sollte. Für VeriSign liegt dieses faire Verhältnis bei 29,0x und damit knapp über dem aktuellen Multiplikator. Da diese Kennzahl auf das Unternehmen zugeschnitten ist und sich nicht nur auf grobe Vergleiche mit anderen Unternehmen und der Branche stützt, bietet sie einen präziseren Bewertungsanker, und die Nähe der beiden Zahlen weist auf eine Aktie hin, die recht effizient bewertet ist.

Ergebnis: ÜBER RICHTIG

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1455 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr VeriSign-Narrativ

Wir haben bereits erwähnt, dass es eine noch bessere Möglichkeit gibt, die Bewertung zu verstehen. Deshalb möchten wir Ihnen Narratives vorstellen, ein einfaches Tool auf der Community-Seite von Simply Wall St, mit dem Sie Ihre eigene Geschichte über die Zukunft von VeriSign mit konkreten Prognosen für Umsatz, Gewinn, Gewinnspannen und letztendlich einer Schätzung des fairen Wertes verbinden können. Diesen fairen Wert können Sie dann mit dem heutigen Aktienkurs vergleichen, um zu entscheiden, ob Sie das Unternehmen kaufen, halten oder verkaufen sollten. Das Gesamtbild wird dynamisch aktualisiert, wenn neue Informationen wie Erträge oder Nachrichten eintreffen. Ein optimistischer Anleger könnte beispielsweise ein Szenario erstellen, in dem die sich verbessernden Domaintrends und das .web-Potenzial einen fairen Wert rechtfertigen, der näher am oberen Ende der jüngsten Ziele um 340 $ liegt. Ein vorsichtigerer Anleger könnte stattdessen ein Narrativ entwickeln, das die Risiken im Zusammenhang mit der Monetarisierung von geparkten Domains und Werbedomains hervorhebt und einen fairen Wert von etwa 250 $ rechtfertigt. Auf diese Weise lässt sich leicht erkennen, wie sich unterschiedliche Perspektiven in unterschiedlichen Kurszielen und Aktionsplänen niederschlagen, und das alles in einem zugänglichen, von der Geschichte bestimmten Rahmen, der von Millionen von Anlegern genutzt wird.

Glauben Sie, dass die Geschichte von VeriSign noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob VeriSign unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.