Ist es zu spät, VeriSign nach dem jüngsten Anstieg von 18 % im laufenden Jahr zu berücksichtigen?

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob die VeriSign-Aktie mit einem Kurs von rund $ 242 noch eine Überlegung wert ist oder ob die großen Gewinne bereits hinter ihr liegen, dann ist diese Aufschlüsselung genau das Richtige für Sie.

- Obwohl die Aktie in der letzten Woche um 3,0 % und im letzten Monat um 2,2 % gefallen ist, hat sie im bisherigen Jahresverlauf immer noch um 18,1 % und im letzten Jahr um 22,2 % zugelegt, was auf eine robuste langfristige Dynamik schließen lässt.

- In letzter Zeit haben sich die Anleger wieder auf die Kernrolle von VeriSign in der Internet-Infrastruktur und seine langfristigen, vertragsbasierten Einnahmen konzentriert. Dies hat dazu beigetragen, dass sich die Stimmung selbst in Zeiten der Volatilität stabilisiert hat. Gleichzeitig haben die anhaltenden Diskussionen über die Internet-Governance und die strategische Bedeutung von Domainnamen-Diensten die Aktie auf dem Radar langfristiger, qualitätsorientierter Investoren gehalten.

- In unserem Bewertungsschema erhält VeriSign eine solide 5/6-Bewertung, da die Aktie in mehreren Punkten unterbewertet ist. Als Nächstes werden wir uns ansehen, wie verschiedene Bewertungsansätze dieses Ergebnis bewerten, bevor wir mit einer ganzheitlicheren Methode abschließen, um zu beurteilen, ob der Markt diese Aktie wirklich richtig einschätzt.

Ansatz 1: VeriSign Discounted Cash Flow (DCF)-Analyse

Bei einem Discounted-Cashflow-Modell wird der Cashflow, den ein Unternehmen in der Zukunft voraussichtlich erwirtschaften wird, auf den heutigen Dollar abgezinst, um den aktuellen Wert des Unternehmens zu ermitteln.

Für VeriSign liegt der letzte freie Cashflow der letzten zwölf Monate bei etwa 998 Millionen US-Dollar. Unter Verwendung eines zweistufigen Ansatzes für das Verhältnis von freiem Cashflow zu Eigenkapital wird prognostiziert, dass die Cashflows stetig wachsen und bis zum Jahr 2035 etwa 1,82 Milliarden US-Dollar erreichen werden, basierend auf einer Mischung aus Analystenschätzungen bis zum Jahr 2026 und längerfristigen Extrapolationen von Simply Wall St. Diese zukünftigen Cashflows werden dann unter Verwendung einer angemessenen Rendite, die das Risiko des Aktienbesitzes widerspiegelt, auf heute abgezinst.

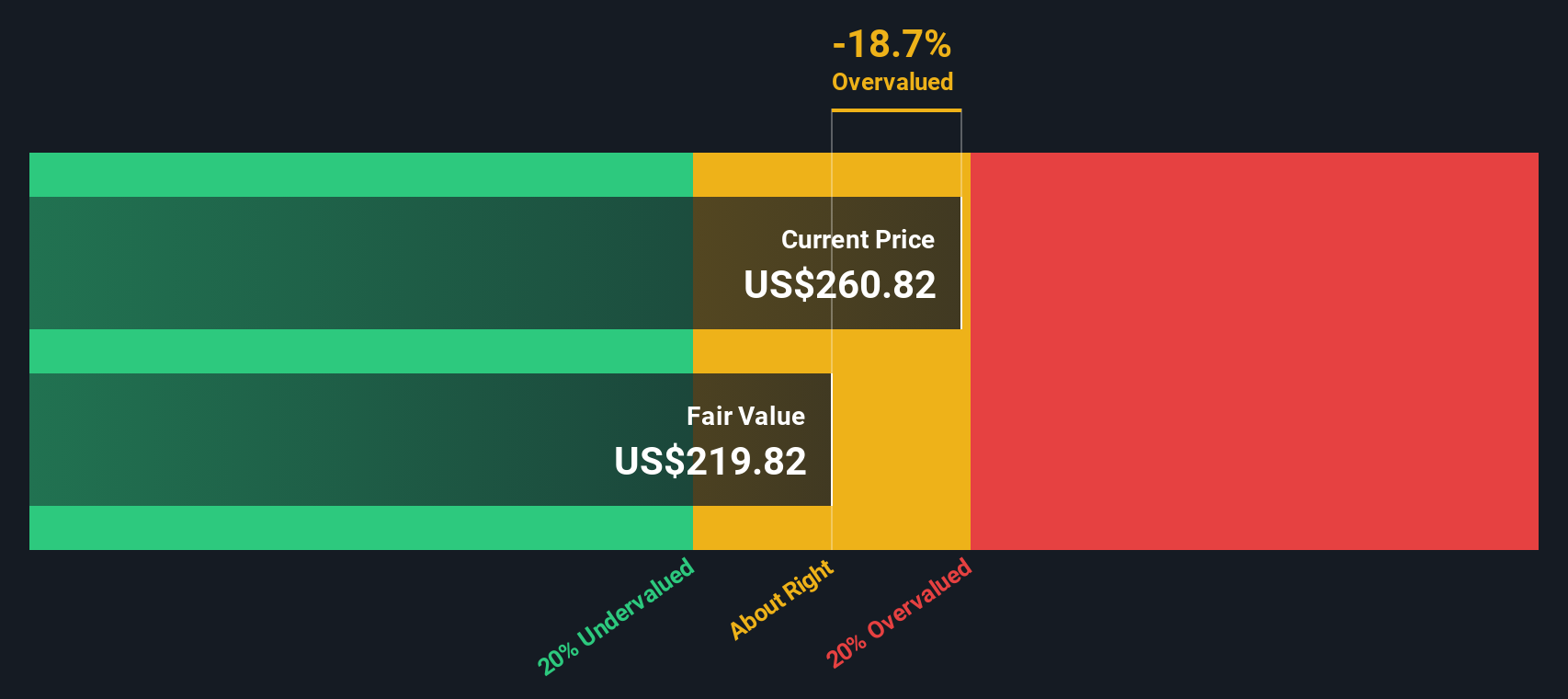

Auf dieser Grundlage schätzt das Modell einen inneren Wert von etwa 243,75 $ pro Aktie, verglichen mit einem aktuellen Kurs von fast 242 $. Dies bedeutet, dass die Aktie um etwa 0,6 % unterbewertet ist, was darauf hindeutet, dass der Markt VeriSign sehr nahe an seinem berechneten fairen Wert bewertet.

Ergebnis: ÜBER RICHTIG

VeriSign ist nach unserem Discounted Cash Flow (DCF) fair bewertet, aber das kann sich jederzeit ändern. Verfolgen Sie den Wert in Ihrer Watchlist oder Ihrem Portfolio und seien Sie gewarnt, wenn Sie handeln müssen.

Ansatz 2: VeriSign Kurs vs. Gewinn

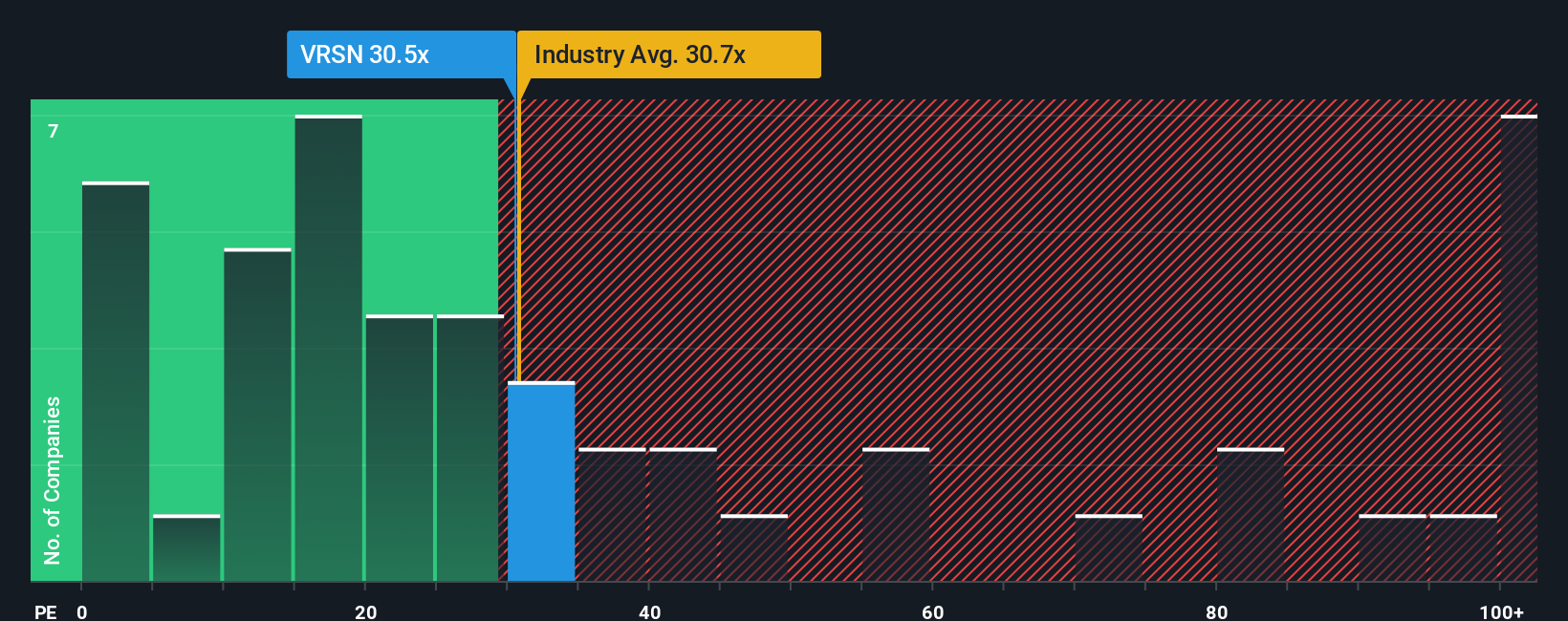

Für ein beständig profitables Unternehmen wie VeriSign ist das Kurs-Gewinn-Verhältnis eine nützliche Methode, um zu beurteilen, wie viel Anleger bereit sind, für jeden Dollar aktueller Gewinne zu zahlen. Im Allgemeinen rechtfertigen Unternehmen mit schnellerem Wachstum und geringerem Risiko ein höheres Kurs-Gewinn-Verhältnis, während ein langsameres Wachstum oder eine größere Unsicherheit in der Regel ein niedrigeres Verhältnis rechtfertigen.

VeriSign wird derzeit mit einem KGV von etwa 27,7 gehandelt. Das liegt unter dem breiteren Durchschnitt der IT-Branche von etwa 31,1x und deutlich unter dem Durchschnitt der Vergleichsgruppe von 42,8x, was darauf hindeutet, dass der Markt trotz der soliden Fundamentaldaten des Unternehmens einen relativen Abschlag vornimmt.

Das von Simply Wall St entwickelte faire Verhältnis für VeriSign liegt bei etwa 29,0x. Dieses faire Verhältnis schätzt das KGV, das angesichts der spezifischen Gewinnwachstumsaussichten, der Rentabilität, der Branchenpositionierung, der Marktkapitalisierung und des Risikoprofils von VeriSign angemessen wäre. Da es auf das Unternehmen zugeschnitten ist, ist es aussagekräftiger als einfache Vergleiche mit der Branche oder mit Gleichaltrigen, die durch sehr wachstumsstarke oder spekulativere Namen verzerrt werden können. Da das aktuelle KGV nur geringfügig unter dem fairen Verhältnis liegt, zeigt die auf dem Multiplikator basierende Betrachtung, dass der Kurs der Aktie sehr nahe an dem liegt, was als fundamental vernünftig angesehen werden würde.

Ergebnis: ÜBER RICHTIG

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1446 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr VeriSign-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen, also stellen wir Ihnen Narratives vor. Dabei handelt es sich um einfache Geschichten, die Investoren auf der Community-Seite von Simply Wall St. erstellen und die ihre Sicht auf das Geschäft von VeriSign mit einer Reihe von Umsatz-, Gewinn- und Margenprognosen verbinden. Diese werden dann in einen fairen Wert umgewandelt und mit dem heutigen Aktienkurs verglichen, um zu entscheiden, ob das Unternehmen gekauft, gehalten oder verkauft werden soll. Der gesamte Narrative wird dynamisch aktualisiert, wenn neue Nachrichten oder Erträge eintreffen. Ein Anleger könnte beispielsweise ein optimistisches VeriSign-Narrativ erstellen, das auf sich verbessernden Domaintrends, einem Aufwärtstrend bei .web und einem fairen Wert in der Nähe des hohen Analystenziels von etwa 340 $ basiert. Ein anderer könnte eine vorsichtigere Sichtweise in Bezug auf die Risiken geparkter Domains und das Werbeengagement einnehmen und näher am niedrigen Ziel von 250 $ landen. Beide nutzen jedoch das gleiche einfache, visuelle Tool, um ihre Geschichte in Zahlen zu verwandeln und klarere, konsistentere Entscheidungen zu treffen.

Glauben Sie, dass hinter der Geschichte von VeriSign noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob VeriSign unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.