Advertisement

Ist die Atlassian-Aktie nach dem Rückgang um 34 % im Jahr 2025 ein Schnäppchen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob die Atlassian-Aktie im Moment ein Schnäppchen ist oder ob sie sich selbst überholt hat? Schauen wir uns an, ob der aktuelle Kurs des Unternehmens mit seinem Potenzial übereinstimmt.

- Die Aktie erlebte in letzter Zeit ein deutliches Auf und Ab: Sie fiel in der letzten Woche um 5,1 % und schloss im bisherigen Jahresverlauf 34,3 % niedriger. Dies hat Fragen darüber aufgeworfen, wo Wert und Risiko wirklich liegen.

- Die jüngsten Schlagzeilen haben Atlassian ins Rampenlicht gerückt, weil das Unternehmen weiterhin auf Cloud-basierte Kollaborationssoftware setzt, was bei den Anlegern sowohl Optimismus als auch Skepsis hervorrief. Es gab auch viel Gerede über die Auswirkungen der Veränderungen im Technologiesektor und die sich verändernden Kundenpräferenzen, was diese starken Bewegungen erklären kann.

- Derzeit erhält Atlassian in unserem Bewertungscheck eine 4 von 6 Punkten. Das bedeutet, dass Atlassian nach den meisten Kennzahlen unterbewertet ist. Aber lassen Sie uns untersuchen, was diese Prüfungen tatsächlich bedeuten und warum es am Ende dieses Artikels möglicherweise eine noch bessere Methode zur Beurteilung des Wertes gibt.

Ansatz 1: Atlassian Discounted Cash Flow (DCF)-Analyse

Ein Discounted Cash Flow (DCF)-Modell schätzt den inneren Wert eines Unternehmens, indem es die zukünftigen Cashflows prognostiziert und sie auf den heutigen Geldwert abzinst. So erhält man einen Gegenwartswert, der das gesamte erwartete Wachstum und Risiko widerspiegelt.

Für Atlassian liegt der jüngste Free Cash Flow bei 1,42 Milliarden Dollar. Analysten gehen davon aus, dass dieser Wert bis zum Jahr 2030 auf 3,5 Milliarden Dollar ansteigen wird. Die Prognosen für die nächsten fünf Jahre basieren auf den Vorhersagen der Analysten, während die darüber hinausgehenden Zahlen von Simply Wall St anhand historischer und erwarteter Wachstumsraten extrapoliert werden.

Auf der Grundlage dieser Prognosen schätzt das DCF-Modell den inneren Aktienkurs von Atlassian auf 280,15 $. Diese Zahl deutet darauf hin, dass die Aktie mit einem Abschlag von 43,1 % auf ihr zugrunde liegendes Cashflow-Potenzial gehandelt wird.

Zusammenfassend lässt sich sagen, dass das DCF-Modell darauf hinweist, dass Atlassian im Verhältnis zu seinen Wachstumsaussichten und künftigen Cashflows deutlich unterbewertet ist. Dieser beträchtliche Abschlag könnte einen attraktiven Einstiegspunkt für langfristige Investoren darstellen.

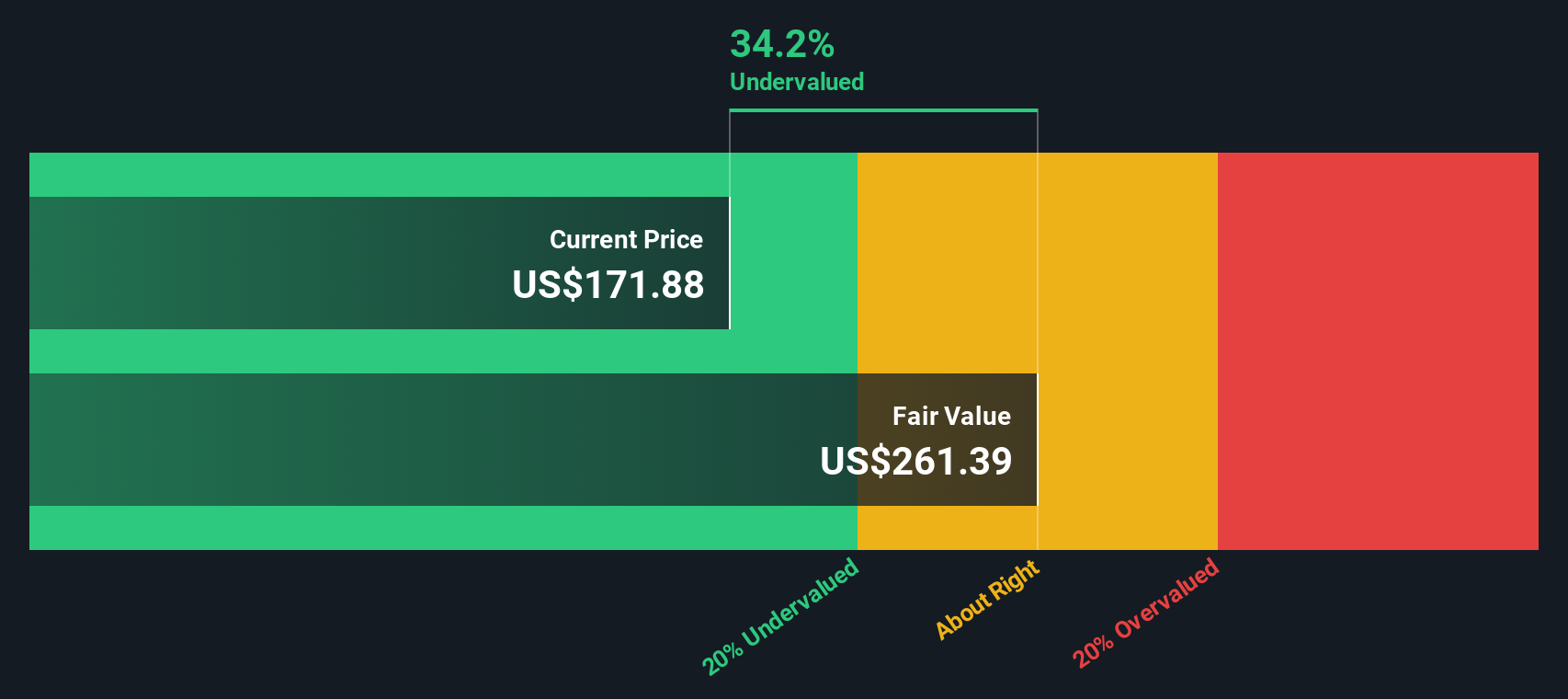

Ergebnis: UNTERBELASTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Atlassian um 43,1 % unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 851 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Atlassian Preis vs. Umsatz

Das Kurs-Umsatz-Verhältnis (P/S) ist häufig die Bewertungskennzahl für Technologieunternehmen wie Atlassian, die auf schnelles Umsatzwachstum und Reinvestitionen statt auf kurzfristige Gewinne ausgerichtet sind. Es hilft Anlegern dabei, abzuschätzen, wie viel sie für jeden Dollar Umsatz zahlen, und bietet eine einfache Möglichkeit, Unternehmen zu vergleichen, die möglicherweise noch nicht sehr profitabel sind.

Ein geeignetes P/S-Verhältnis berücksichtigt nicht nur das aktuelle Wachstum, sondern auch die erwartete künftige Expansion, die Gewinnspannen und das Risikoprofil. Unternehmen mit höheren Wachstumsaussichten oder einer stärkeren Marktpositionierung rechtfertigen in der Regel höhere Multiplikatoren, während ein erhöhtes Geschäftsrisiko oder eine langsamere Expansion diese Verhältnisse nach unten ziehen können.

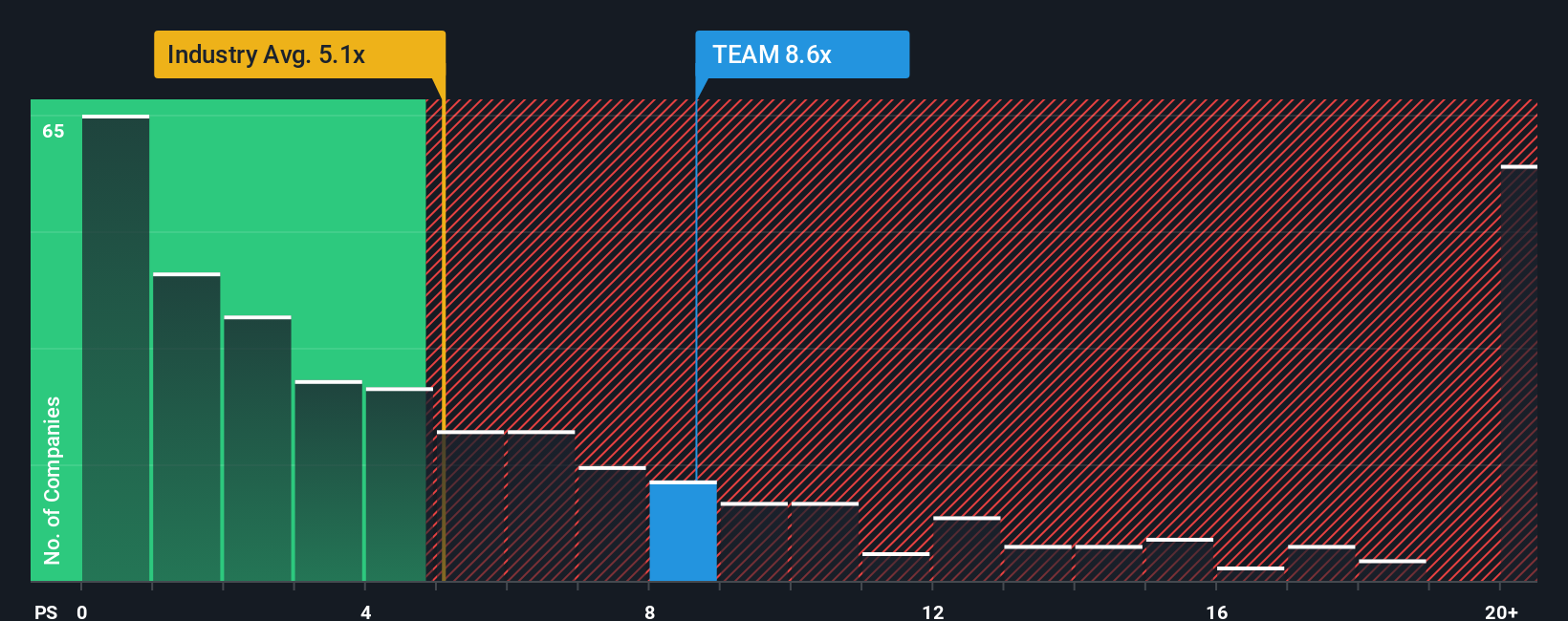

Atlassian wird derzeit mit einem P/S-Verhältnis von 8,0x gehandelt. Dies liegt über dem Durchschnitt der Softwarebranche von 5,2x, aber unter dem Durchschnitt der Wettbewerber von 12,7x. Noch wichtiger ist, dass das Simply Wall St-eigene faire Verhältnis für Atlassian bei 13,9x liegt, das die spezifischen Wachstumserwartungen des Unternehmens, die Marktkapitalisierung, die Gewinnmargen und die einzigartige Dynamik der Branche berücksichtigt.

Im Gegensatz zu einem einfachen Peer- oder Branchenvergleich bietet das faire Verhältnis ein viel klareres Bild, da es sowohl die Chancen als auch das Risiko berücksichtigt. Es erkennt an, dass Unternehmen mit außergewöhnlichen Wachstumsaussichten oder Marktführerschaft, wie Atlassian, einen Aufschlag gegenüber dem breiten Sektor verdienen können.

Vergleicht man das faire Verhältnis von 13,9x mit dem aktuellen Multiple von Atlassian von 8,0x, so erscheint die Aktie auf dieser Basis deutlich unterbewertet.

Ergebnis: UNDERVALUED

Das PS-Verhältnis ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1396 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Atlassian-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Narratives sind ein einfacher, aber wirkungsvoller Ansatz, der über die Zahlen hinausgeht, indem er Ihre eigene Perspektive, die "Geschichte", die Sie für ein Unternehmen sehen, mit den finanziellen Annahmen und Prognosen verbindet, die dem fairen Wert zugrunde liegen.

Mit Narratives können Sie klar darlegen, warum Sie glauben, dass Atlassian sich besser oder schlechter entwickeln könnte, und so einen transparenten Faden von Ihren geschäftlichen Überlegungen bis hin zu Ihren Umsatz-, Gewinn- und Margenprognosen und schließlich zu einer konkreten Fair-Value-Schätzung schaffen. Dank dynamischer Aktualisierungen bei neuen Informationen ist es einfacher denn je zu erkennen, wie unterschiedliche Annahmen oder Nachrichten die Aussichten eines Unternehmens verändern können.

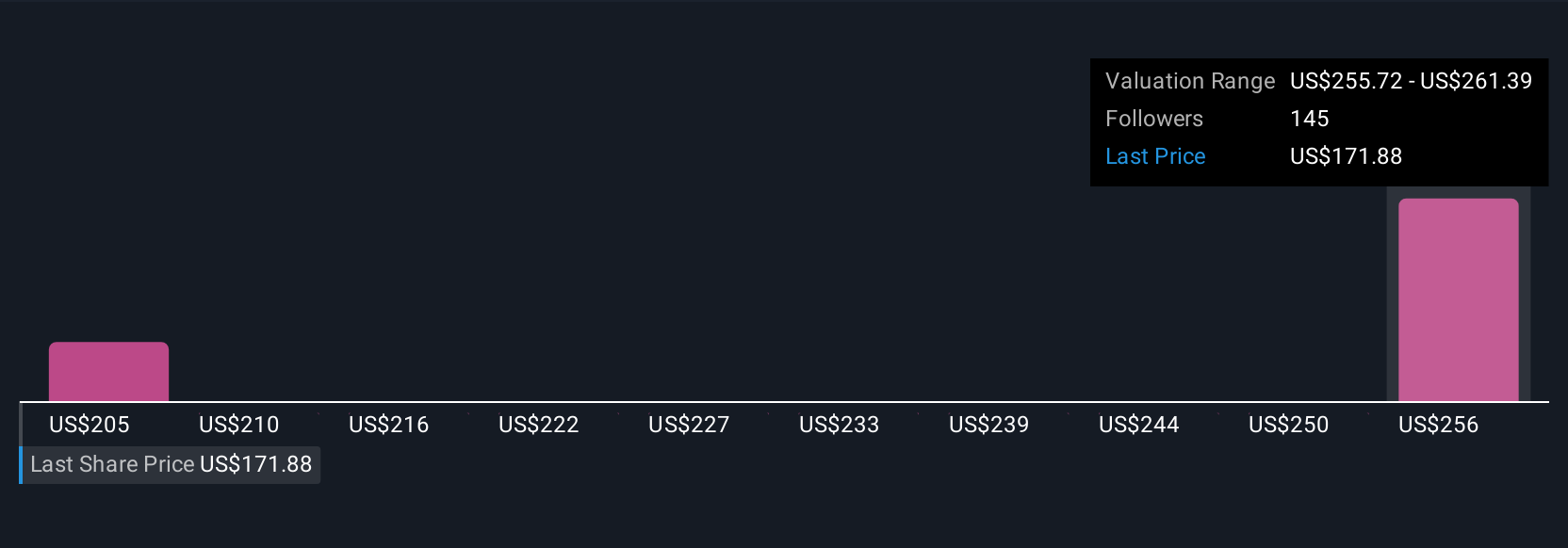

Millionen von Anlegern nutzen bereits Narratives auf der Simply Wall St Community-Seite, um Ideen zu erkunden, zu sehen, was andere denken, und intelligentere Kauf- oder Verkaufsentscheidungen zu treffen, indem sie den fairen Wert eines Narratives mit dem aktuellen Aktienkurs vergleichen. Während einige beispielsweise den fairen Wert von Atlassian bei 320 $ pro Aktie sehen, wenn sich die Cloud-Expansion und KI auszahlen, argumentieren andere, dass ein vorsichtigerer Wert von 196 $ gerechtfertigt ist, wenn stattdessen Migrations- oder Margenrisiken auftreten.

Letztendlich machen Narratives die Bewertung zu einem transparenten, persönlichen und sich ständig weiterentwickelnden Werkzeug, so dass Sie mit mehr Vertrauen und Klarheit investieren können.

Glauben Sie, dass die Geschichte von Atlassian noch weitergeht? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Atlassian unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:TEAM

Advertisement