Advertisement

Der innere Wert der Atlassian Corporation (NASDAQ:TEAM) liegt potentiell 45% über dem Aktienkurs

Wichtige Einblicke

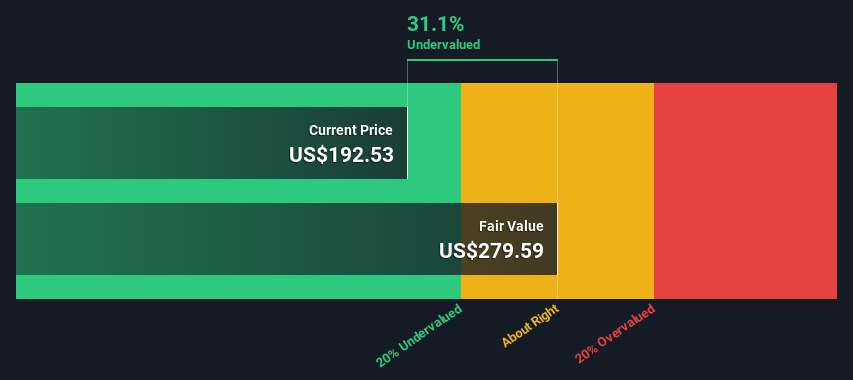

- Der geschätzte faire Wert von Atlassian liegt bei US$280, basierend auf dem 2-stufigen Free Cash Flow zum Eigenkapital

- Atlassian wird auf der Grundlage des aktuellen Aktienkurses von 193 US-Dollar um 31 % unterbewertet.

- Das Kursziel der Analysten für TEAM in Höhe von 259 US-Dollar liegt 7,2 % unter unserer Schätzung des fairen Wertes.

Wie weit liegt die Atlassian Corporation ( NASDAQ:TEAM ) von ihrem inneren Wert entfernt? Anhand der jüngsten Finanzdaten werden wir prüfen, ob die Aktie einen fairen Preis hat, indem wir die erwarteten künftigen Cashflows auf ihren aktuellen Wert abzinsen. Dies geschieht mit Hilfe des Discounted-Cashflow-Modells (DCF). Bevor Sie denken, Sie würden es nicht verstehen, lesen Sie einfach weiter! Es ist nämlich viel weniger komplex, als Sie denken.

Wir gehen im Allgemeinen davon aus, dass der Wert eines Unternehmens der Gegenwartswert aller in der Zukunft erwirtschafteten Mittel ist. Ein DCF ist jedoch nur eine Bewertungsmethode unter vielen, und sie ist nicht ohne Fehler. Für diejenigen, die sich intensiv mit der Aktienanalyse befassen, könnte das Simply Wall St-Analysemodell hier von Interesse sein.

Sehen Sie sich unsere neueste Analyse für Atlassian an

Wie hoch ist die geschätzte Bewertung?

Wir werden ein zweistufiges DCF-Modell verwenden, das, wie der Name schon sagt, zwei Wachstumsphasen berücksichtigt. Die erste Phase ist in der Regel eine Phase mit höherem Wachstum, die sich auf den Endwert zubewegt, der in der zweiten Phase mit stetigem Wachstum" erfasst wird. Zu Beginn müssen wir die Cashflows der nächsten zehn Jahre schätzen. Wenn möglich verwenden wir Analystenschätzungen, aber wenn diese nicht verfügbar sind, extrapolieren wir den vorherigen freien Cashflow (FCF) aus der letzten Schätzung oder dem letzten gemeldeten Wert. Wir gehen davon aus, dass Unternehmen mit schrumpfendem freien Cashflow ihre Schrumpfungsrate verlangsamen werden und dass Unternehmen mit wachsendem freien Cashflow in diesem Zeitraum ein langsameres Wachstum verzeichnen werden. Damit tragen wir der Tatsache Rechnung, dass sich das Wachstum in den ersten Jahren tendenziell stärker verlangsamt als in späteren Jahren.

Bei einer DCF-Bewertung geht es darum, dass ein Dollar in der Zukunft weniger wert ist als ein Dollar heute, daher diskontieren wir den Wert dieser künftigen Cashflows auf ihren geschätzten Wert in heutigen Dollar:

10-Jahres-Prognose des freien Cashflows (FCF)

| 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 | 2033 | |

| Gehebelter FCF ($, Millionen) | 1,06 Mrd. US$ | 1,35 Mrd. US$ | 1,80 Mrd. US$ | 2,17 Mrd. US$ | 2,85 Mrd. US$ | 3,34 Mrd. US$ | 3,77 Mrd. US$ | 4,14 Mrd. US$ | 4,45 Mrd. US$ | 4,71 Mrd. US$ |

| Wachstumsrate Schätzung Quelle | Analyst x17 | Analyst x17 | Analyst x11 | Analyst x3 | Analyst x2 | Schätzung @ 17,38% | Schätzung @ 12,85% | Schätzung @ 9,68% | Schätzung @ 7,47% | Schätzung @ 5,91% |

| Barwert ($, Mio.) Abgezinst @ 6,9% | 992 US$ | 1,2 TUSD | 1,5 TUSD | 1,7 TUSD | 2,0 TUSD | 2,2 Tausend US-Dollar | 2,4 Tausend US-Dollar | 2,4 Tausend US-Dollar | 2,4 Tausend US-Dollar | US$2,4k |

("Est" = von Simply Wall St geschätzte FCF-Wachstumsrate)

Barwert des 10-jährigen Cashflows (PVCF) = 19 Mrd. USD

Nun müssen wir den Endwert (Terminal Value) berechnen, der alle künftigen Cashflows nach diesem Zehnjahreszeitraum berücksichtigt. Die Gordon-Wachstumsformel wird verwendet, um den Endwert mit einer zukünftigen jährlichen Wachstumsrate zu berechnen, die dem 5-Jahres-Durchschnitt der Rendite 10-jähriger Staatsanleihen von 2,3 % entspricht. Wir diskontieren die endgültigen Cashflows auf den heutigen Wert mit einem Eigenkapitalkostensatz von 6,9 %.

Endwert (TV) = FCF 2033 × (1 + g) ÷ (r - g) = 4,7 Mrd. USD × (1 + 2,3%) ÷ (6,9%- 2,3%) = 104 Mrd. USD

Barwert des Endwertes (PVTV) = TV / (1 + r) 10 = 104 Mrd. US$÷ ( 1 + 6,9%) 10 = 53 Mrd. US$

Der Gesamtwert oder Eigenkapitalwert ist dann die Summe der Gegenwartswerte der künftigen Cashflows, die in diesem Fall 73 Mrd. USD betragen. Im letzten Schritt teilen wir den Eigenkapitalwert durch die Anzahl der ausstehenden Aktien. Im Verhältnis zum aktuellen Aktienkurs von 193 US$ erscheint das Unternehmen mit einem Abschlag von 31 % auf den aktuellen Aktienkurs recht unterbewertet. Denken Sie jedoch daran, dass es sich hierbei nur um eine ungefähre Bewertung handelt, und wie bei jeder komplexen Formel gilt: Müll rein, Müll raus.

Wichtige Annahmen

Die obige Berechnung hängt stark von zwei Annahmen ab. Die erste ist der Abzinsungssatz und die zweite sind die Cashflows. Wenn Sie mit diesen Ergebnissen nicht einverstanden sind, sollten Sie die Berechnung selbst ausprobieren und mit den Annahmen spielen. Der DCF berücksichtigt auch nicht die mögliche Zyklizität einer Branche oder den künftigen Kapitalbedarf eines Unternehmens, so dass er kein vollständiges Bild von der potenziellen Leistung eines Unternehmens vermittelt. Da wir Atlassian als potenzielle Aktionäre betrachten, werden die Eigenkapitalkosten als Abzinsungssatz verwendet und nicht die Kapitalkosten (oder gewichteten durchschnittlichen Kapitalkosten, WACC), die das Fremdkapital berücksichtigen. In dieser Berechnung haben wir 6,9 % verwendet, was auf einem gehebelten Beta von 1,006 basiert. Das Beta ist ein Maß für die Volatilität einer Aktie im Vergleich zum Gesamtmarkt. Wir ermitteln unser Beta aus dem Branchendurchschnitt von weltweit vergleichbaren Unternehmen, wobei wir eine Grenze zwischen 0,8 und 2,0 festlegen, was für ein stabiles Unternehmen eine vernünftige Spanne darstellt.

Nächste Schritte:

Die Bewertung ist nur eine Seite der Medaille, wenn es darum geht, eine Investitionsthese aufzustellen, und sie sollte nicht die einzige Kennzahl sein, die Sie bei der Untersuchung eines Unternehmens berücksichtigen. Das DCF-Modell ist kein perfektes Instrument zur Aktienbewertung. Die beste Verwendung eines DCF-Modells besteht darin, bestimmte Annahmen und Theorien daraufhin zu prüfen, ob sie zu einer Unter- oder Überbewertung des Unternehmens führen würden. Wenn beispielsweise die Wachstumsrate des Endwerts geringfügig angepasst wird, kann dies das Gesamtergebnis drastisch verändern. Können wir herausfinden, warum das Unternehmen mit einem Abschlag zum inneren Wert gehandelt wird? Für Atlassian haben wir drei grundlegende Elemente zusammengestellt, die Sie näher untersuchen sollten:

- Risiken: Wir haben für Atlassian 1 Warnzeichen ausgemacht, das Sie beachten sollten.

- Zukünftige Erträge: Wie sieht die Wachstumsrate von TEAM im Vergleich zu seinen Konkurrenten und dem Gesamtmarkt aus? Erfahren Sie mehr über die Konsenszahlen der Analysten für die kommenden Jahre, indem Sie unser kostenloses Diagramm mit den Wachstumserwartungen der Analysten nutzen.

- Andere hochwertige Alternativen: Sie mögen einen guten Allrounder? Sehen Sie sich unsere interaktive Liste hochwertiger Aktien an, um eine Vorstellung davon zu bekommen, was Sie sonst noch verpassen könnten!

PS. Die Simply Wall St-App führt täglich eine Discounted-Cashflow-Bewertung für jede Aktie an der NASDAQGS durch. Wenn Sie die Berechnung für andere Aktien finden möchten, suchen Sie einfach hier.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Atlassian unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen Analyse Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Oder schreiben Sie eine E-Mail an editorial-team (at) simplywallst.com.

Dieser Artikel von Simply Wall St ist allgemeiner Natur.

Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:TEAM

Advertisement