Advertisement

KI-getriebene DX-Akquisition und starkes Cloud-Wachstum könnten die Argumente für eine Investition in Atlassian (TEAM) verändern

Simply Wall St

Rezensiert von Sasha Jovanovic

- Im November 2025 schloss Atlassian die Übernahme von DX ab, einem Engineering-Intelligence-Unternehmen, das sich auf Entwicklerproduktivität und KI-basierte Erkenntnisse spezialisiert hat, und meldete Ergebnisse für das erste Quartal des Geschäftsjahres, die die Erwartungen übertrafen, angetrieben durch ein robustes Wachstum der Cloud-Umsätze und Produkte wie Jira und Confluence.

- Diese Kombination aus beschleunigter KI-Innovation und starker finanzieller Performance stärkt die Führungsposition von Atlassian bei Cloud-basierten Collaboration-Tools für über 300.000 Unternehmen weltweit.

- Wir werden untersuchen, wie die erweiterten KI-Fähigkeiten aus der DX-Übernahme Atlassians Investment-Narrativ und Wachstumsaussichten beeinflussen können.

Das Ende von Krebs? Diese 29 aufstrebenden KI-Aktien entwickeln Technologien, die eine frühzeitige Erkennung von lebensverändernden Krankheiten wie Krebs und Alzheimer ermöglichen werden.

Atlassian-Investment-Narrativ - Zusammenfassung

Die Aktionäre von Atlassian setzen im Allgemeinen auf die Fähigkeit des Unternehmens, das langfristige Umsatzwachstum durch die fortgesetzte Migration in die Unternehmens-Cloud, die Ausweitung der adressierbaren Märkte und differenzierte KI-gestützte Funktionen zu steigern. Während die jüngsten Ankündigungen wie die Übernahme von DX und die starken Gewinne die technologische Führungsposition von Atlassian untermauern, können sie das Hauptrisiko der Verzögerungen bei der Cloud-Migration bei den größten und komplexesten Kunden des Unternehmens noch nicht ausräumen, was das kurzfristige Wachstum und den freien Cashflow beeinträchtigen könnte. Der jüngste Vorstoß in die KI-gestützte Zusammenarbeit und in Unternehmensfunktionen unterstützt die wichtigsten Wachstumskatalysatoren, aber die Herausforderung, diese Innovationen in eine nachhaltige Margenexpansion umzuwandeln, bleibt ein zentraler Punkt der Geschichte.

Lesen Sie den vollständigen Bericht über Atlassian (kostenlos!)

Atlassian prognostiziert bis 2028 einen Umsatz von 8,7 Milliarden US-Dollar und einen Gewinn von 310,2 Millionen US-Dollar. Dies erfordert ein jährliches Umsatzwachstum von 18,7 % und einen Anstieg der Erträge um 567 Millionen US-Dollar gegenüber dem aktuellen Niveau von -256,7 Millionen US-Dollar.

Entdecken Sie, wie die Prognosen von Atlassian einen fairen Wert von 245,23 $ ergeben, was einem Aufwärtspotenzial von 67 % gegenüber dem aktuellen Kurs entspricht.

Erkundung anderer Sichtweisen

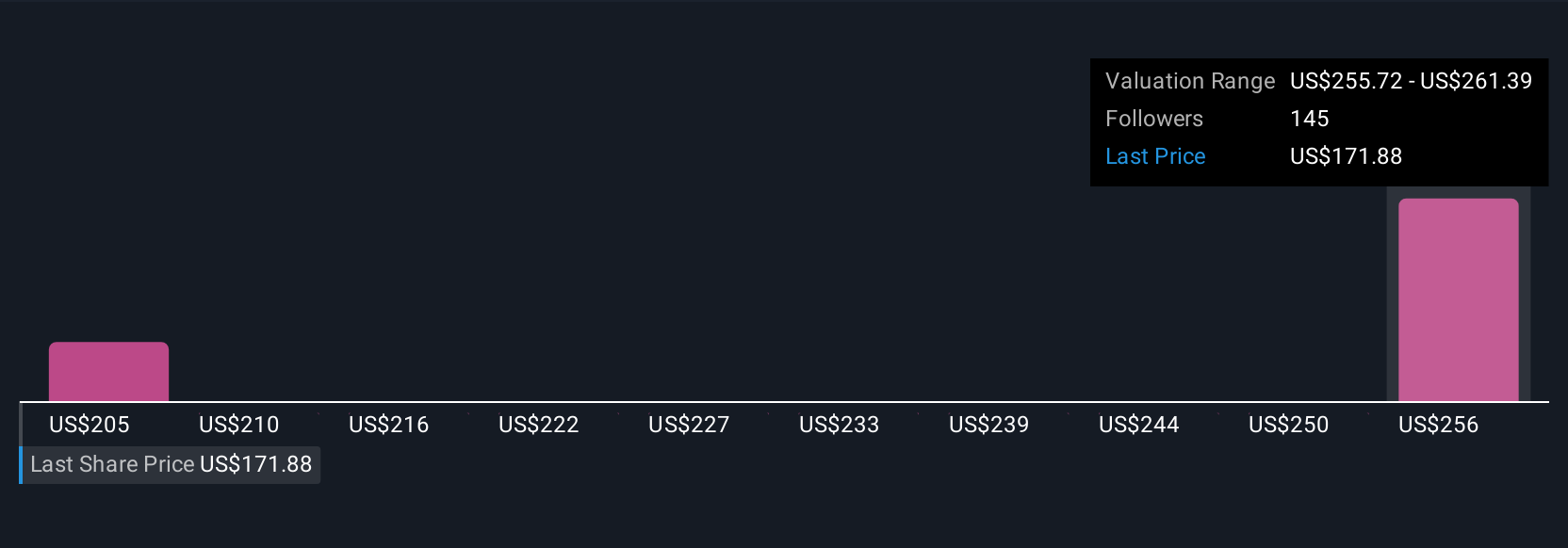

Sechs individuelle Fair-Value-Schätzungen der Simply Wall St Community sehen den Wert von Atlassian zwischen 204,74 und 250,31 US-Dollar pro Aktie. Der anhaltende Bedarf an einer erfolgreichen Cloud-Migration bleibt für das künftige Wachstum entscheidend, aber Investoren sollten sich auch bewusst sein, dass...

Entdecken Sie 6 weitere Schätzungen zum fairen Wert von Atlassian - warum die Aktie bis zu 71 % mehr wert sein könnte als der aktuelle Kurs!

Erstellen Sie Ihr eigenes Atlassian-Narrativ

Sind Sie mit den bestehenden Berichten nicht einverstanden? Erstellen Sie Ihre eigene in weniger als 3 Minuten - außergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Atlassian-Forschung ist unsere Analyse, in der wir 3 Hauptvorteile und 1 wichtiges Warnzeichen hervorheben, die Ihre Investitionsentscheidung beeinflussen könnten.

- Unser kostenloser Atlassian-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es einfach macht, die allgemeine finanzielle Gesundheit von Atlassian auf einen Blick zu beurteilen.

Suchen Sie nach alternativen Möglichkeiten?

Unsere Top-Aktienfunde fliegen unter dem Radar - vorerst. Steigen Sie früh ein:

- Übertrumpfen Sie die Giganten: Diese 27 KI-Aktien aus der Frühphase könnten Ihren Ruhestand finanzieren.

- Entdecken Sie das nächste große Ding mit finanziell soliden Penny Stocks, bei denen sich Risiko und Ertrag die Waage halten.

- Diese Technologie könnte Computer ersetzen: Entdecken Sie 26 Aktien, die daran arbeiten, das Quantencomputing Wirklichkeit werden zu lassen.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Atlassian unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:TEAM

Advertisement