Hat die Synopsys-Rallye beim KI-Chipdesign bis 2025 nur begrenztes Potenzial?

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob es sich lohnt, Synopsys auf diesem Niveau zu kaufen oder ob die besten Gewinne bereits im Rückspiegel zu sehen sind, erfahren Sie in diesem Artikel, was der aktuelle Kurs wirklich bedeutet.

- Die Aktie ist in der letzten Woche um etwa 2,4 % und im letzten Monat um etwa 20,0 % gestiegen, obwohl sie im bisherigen Jahresverlauf immer noch um etwa 3,9 % und im letzten Jahr um etwa 5,8 % gefallen ist. Längerfristig orientierte Anleger liegen mit Renditen von 44,8 % bzw. 80,9 % über 3 und 5 Jahre nach wie vor weit vorn.

- Hinter diesen Schwankungen steht die Tatsache, dass Synopsys dank seiner zentralen Rolle bei der Entwicklung von Chips für künstliche Intelligenz und fortschrittliche Halbleiter im Rampenlicht steht, sowie anhaltende Branchenkommentare, die das Unternehmen als einen der Hauptakteure im Bereich der künstlichen Intelligenz positionieren. Zusammengenommen haben diese Themen die Erwartungen der Anleger hoch gehalten und dazu beigetragen, dass der Markt so schnell auf jeden Stimmungsumschwung in Bezug auf die Chipnachfrage oder die Designkomplexität reagiert.

- Trotz all dieser Aufregung erreicht Synopsys bei unseren grundlegenden Bewertungstests derzeit nur 0/6, was darauf hindeutet, dass der Markt viele der guten Nachrichten bereits eingepreist hat. Als Nächstes werden wir aufschlüsseln, was die verschiedenen Bewertungsmethoden über die Aktie aussagen, und abschließend einen intelligenteren Weg aufzeigen, um die langfristige Wertentwicklung des Unternehmens zu betrachten.

Synopsys erhält bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Synopsys Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cash-Flow-Modell schätzt den Wert eines Unternehmens, indem es die zukünftigen Cash-Flows projiziert und sie dann auf den heutigen Tag in US-Dollar abzinst. Für Synopsys beginnt das Modell mit dem freien Cashflow der letzten zwölf Monate in Höhe von etwa 1,33 Mrd. $ und verwendet Analystenprognosen für die nächsten Jahre, bevor längerfristige Trends extrapoliert werden.

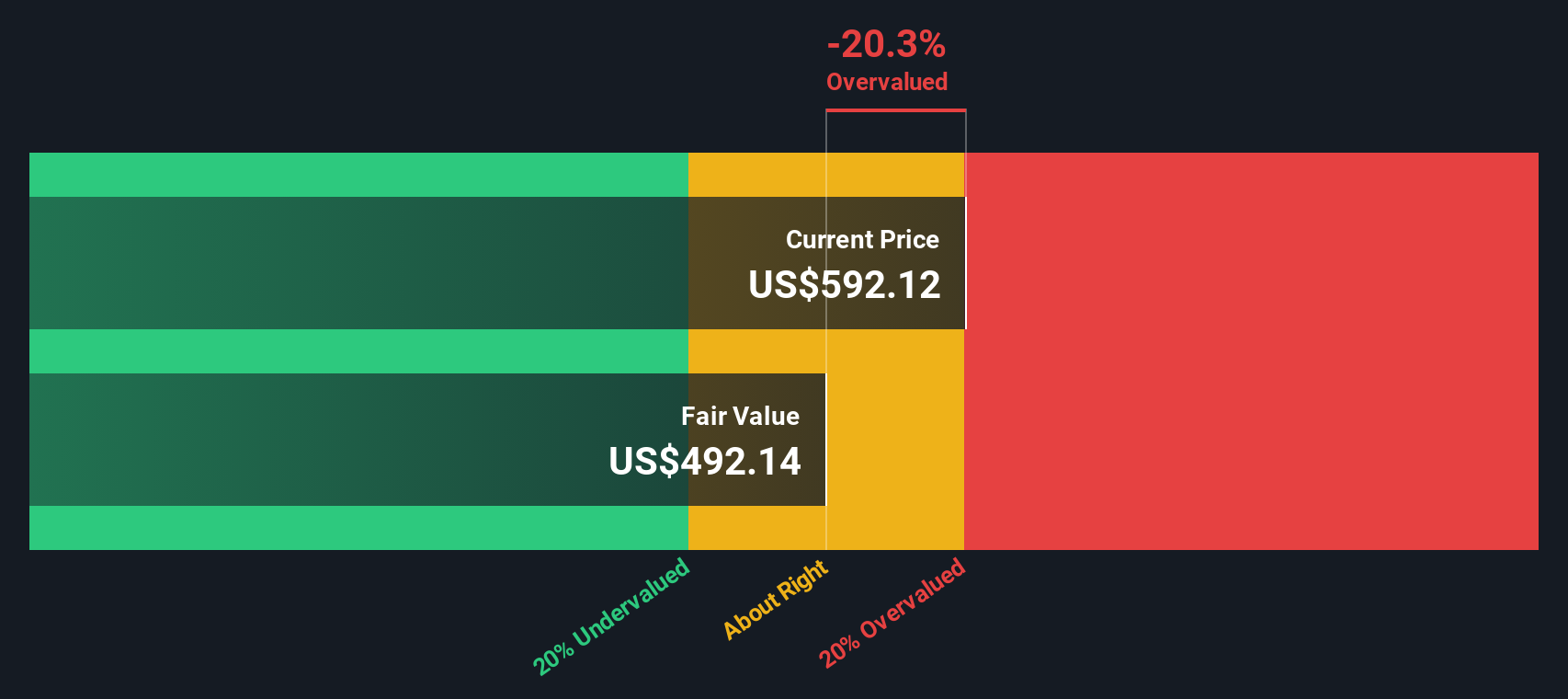

Auf dieser Grundlage geht Simply Wall St davon aus, dass Synopsys bis 2030 einen freien Cashflow von rund 4,87 Mrd. USD erwirtschaften könnte, wobei bis 2035 weitere Zuwächse zu erwarten sind, da das Unternehmen mit der KI-gesteuerten Chipdesign-Nachfrage wächst. All diese zukünftigen Cashflows werden mit einem zweistufigen Free-Cashflow-zu-Eigenkapital-Ansatz diskontiert, um zu einem geschätzten inneren Wert von etwa 461,94 $ pro Aktie zu gelangen.

Verglichen mit dem aktuellen Aktienkurs bedeutet dies, dass die Aktie um etwa 0,4 % überbewertet ist, was in Bezug auf die Bewertung praktisch einem Rundungsfehler entspricht. Mit anderen Worten: Der DCF legt nahe, dass Synopsys sehr nahe an seinem modellierten fairen Wert gehandelt wird und dass der größte Teil des erwarteten Wachstums bereits im Preis enthalten ist.

Ergebnis: ÜBER RICHTIG

Synopsys ist nach unserem Discounted Cash Flow (DCF) fair bewertet, aber das kann sich jederzeit ändern. Verfolgen Sie den Wert in Ihrer Watchlist oder Ihrem Portfolio und seien Sie gewarnt, wenn Sie handeln müssen.

Ansatz 2: Synopsys Kurs vs. Gewinn

Bei profitablen, etablierten Unternehmen wie Synopsys ist das Kurs-Gewinn-Verhältnis (KGV) ein nützlicher Indikator dafür, wie viel die Anleger bereit sind, für jeden Dollar des aktuellen Gewinns zu zahlen. Ein höheres Wachstum und ein geringeres wahrgenommenes Risiko rechtfertigen in der Regel ein höheres KGV, während ein langsameres oder unsichereres Wachstum ein faires KGV tendenziell nach unten zieht.

Synopsys wird derzeit mit einem KGV von etwa 66,2x gehandelt, was etwa doppelt so hoch ist wie der Durchschnitt der Softwarebranche von 32,4x und über dem Durchschnitt der Vergleichsgruppe von etwa 62,1x liegt. Diese Prämie deutet darauf hin, dass der Markt ein starkes, dauerhaftes Wachstum und ein relativ geringes Risiko im Vergleich zu typischen Softwareunternehmen einpreist.

Das von Simply Wall St entwickelte Fair Ratio geht noch einen Schritt weiter und schätzt, welches KGV angesichts der spezifischen Gewinnwachstumsaussichten, der Rentabilität, der Branchenpositionierung, der Marktkapitalisierung und des Risikoprofils von Synopsys angemessen wäre. Auf dieser Grundlage liegt das faire Verhältnis für Synopsys bei 41,2x und damit deutlich unter dem aktuellen Wert von 66,2x, was darauf hindeutet, dass der Markt selbst unter Berücksichtigung der Stärken des Unternehmens einen kräftigen Aufschlag zahlt.

Fazit: OVERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1463 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Synopsys-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen. Lassen Sie uns Ihnen daher die Narrative vorstellen, d. h. die Geschichten, die Investoren über ein Unternehmen erzählen und die seine Geschäftsfaktoren mit einer Finanzprognose und einer Schätzung des fairen Wertes verbinden.

Auf der Community-Seite von Simply Wall St können Sie mit Hilfe von Narratives Ihre Meinung zu den künftigen Umsätzen, Gewinnen und Margen von Synopsys darlegen und diese Annahmen mit einem berechneten fairen Wert verknüpfen, den Sie mit dem heutigen Aktienkurs vergleichen können, um zu entscheiden, ob es sich um einen Kauf, ein Halten oder einen Verkauf handelt.

Narratives sind dynamisch und werden aktualisiert, wenn neue Informationen wie Gewinne, Prognosen, Rechtsstreitigkeiten oder wichtige Partnerschaften eintreffen. Das bedeutet, dass sich Ihre Fair-Value-Ansicht automatisch weiterentwickelt, anstatt in einem alten Modell zu verharren.

Für Synopsys könnte ein Anleger beispielsweise ein bullisches Narrativ erstellen, das sich stark auf die KI-getriebene Designnachfrage, die NVIDIA-Allianz und die Margenexpansion stützt, um einen fairen Wert näher am oberen Ende der jüngsten Analystenziele zu unterstützen. Ein anderer könnte sich auf Exportrisiken, Integrationsprobleme und Gewinndruck konzentrieren, um einen vorsichtigeren fairen Wert am unteren Ende zu verankern. Beide Perspektiven können nebeneinander bestehen und auf der Plattform miteinander verglichen werden.

Glauben Sie, dass hinter der Geschichte von Synopsys noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Synopsys unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.