Advertisement

Shopify's jüngster Rückgang um 12% wirft nach der Expansionsmeldung neue Fragen auf

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob die Shopify-Aktie ein Schnäppchen oder überbewertet ist? Mit dieser Frage sind Sie nicht allein. Angesichts der sich verändernden Märkte lohnt sich ein genauerer Blick.

- Trotz eines beeindruckenden Anstiegs von 30,1 % seit Jahresbeginn und eines Zuwachses von 32,2 % im letzten Jahr ist Shopify in der letzten Woche und im letzten Monat um fast 12 % gefallen. Dies stellt die jüngste Dynamik und das Vertrauen der Anleger zur Debatte.

- Die jüngsten Schlagzeilen betonen Shopifys anhaltenden Vorstoß in neue Märkte und seine strategischen Partnerschaften mit wichtigen E-Commerce-Unternehmen, die beide die Stimmung der Anleger beeinflusst haben. Diese Schritte haben für Aufregung gesorgt, aber auch Fragen zur zukünftigen Rentabilität und zu den Wettbewerbsbedrohungen des Unternehmens aufgeworfen.

- Was die Bewertung angeht, so erreicht Shopify derzeit nur 1 von 6 Punkten auf unserer Unterbewertungsliste, was auf viel Raum für Diskussionen hindeutet. Gehen wir der Frage nach, was in diese Bewertung einfließt und warum es möglicherweise eine noch bessere Methode gibt, um zu beurteilen, ob Shopify einen echten Wert für Investoren bietet.

Shopify erreicht bei unseren Bewertungstests nur 1/6. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Shopify Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) ist ein fundamentaler Bewertungsansatz, der den inneren Wert eines Unternehmens schätzt, indem er die zukünftigen Cashflows projiziert und sie auf ihren aktuellen Wert abzinst. Für Shopify verwendet diese Methode sowohl Analystenprognosen als auch langfristige Schätzungen, um zu zeigen, wohin sich das Unternehmen in finanzieller Hinsicht entwickeln könnte.

Betrachtet man die jüngsten Finanzdaten von Shopify, so hat das Unternehmen in den letzten zwölf Monaten einen freien Cashflow (FCF) von 1,89 Milliarden US-Dollar erwirtschaftet. Analysten gehen davon aus, dass dieser Wert noch erheblich steigen wird und der FCF bis Ende 2029 schätzungsweise 5,45 Milliarden US-Dollar erreichen wird. Diese Prognosen sind das Ergebnis von fünfjährigen Analystenschätzungen, wobei die längerfristigen Zahlen anhand von Wachstumsprognosen über das Jahr 2029 hinaus extrapoliert wurden.

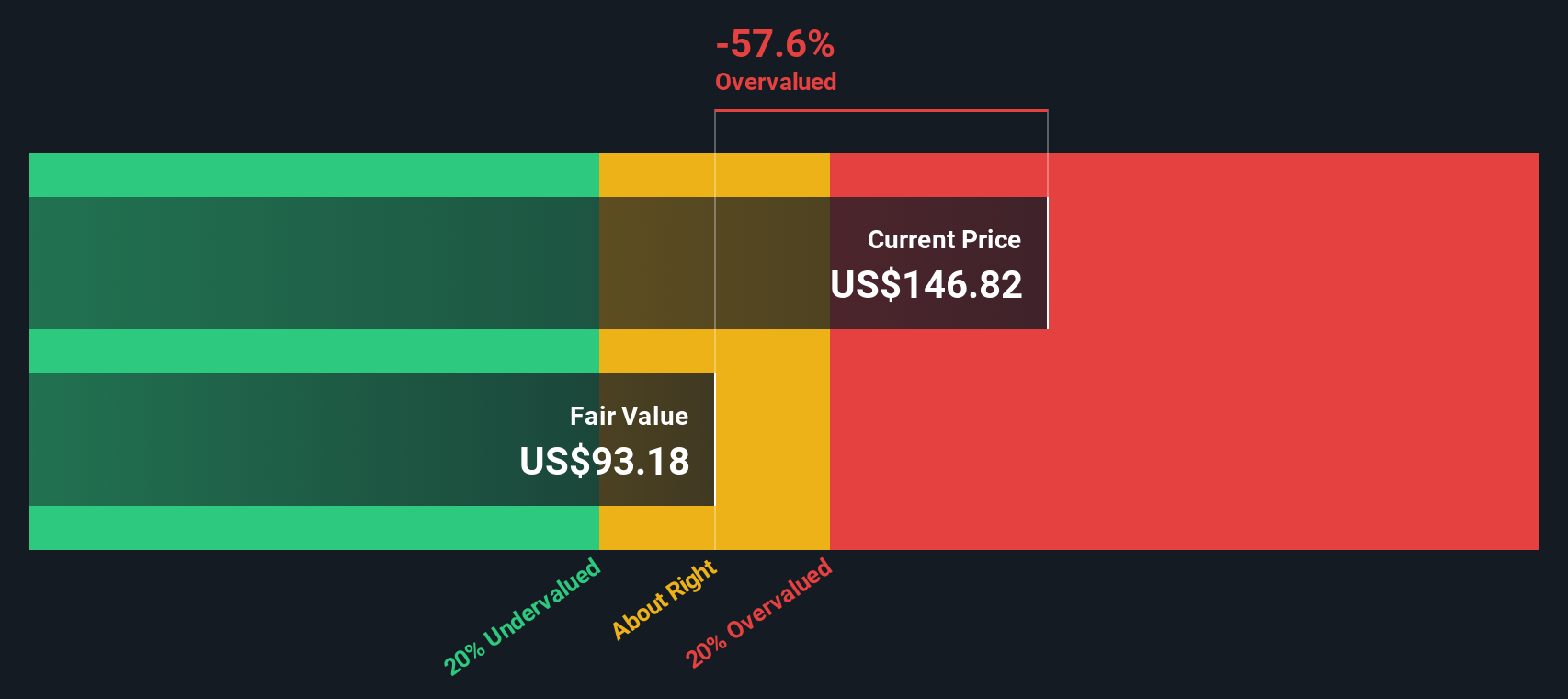

Auf der Grundlage dieser Cashflows und des DCF-Modells liegt der geschätzte innere Wert von Shopify bei 98,15 $ pro Aktie. Verglichen mit dem aktuellen Börsenkurs bedeutet dies jedoch, dass die Aktie um etwa 42,6 Prozent überbewertet ist.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Shopify um 42,6 % überbewertet sein könnte. Entdecken Sie 894 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Shopify Kurs-Gewinn-Verhältnis (KGV)

Das Kurs-Gewinn-Verhältnis (KGV) wird häufig zur Bewertung profitabler Unternehmen wie Shopify herangezogen, da es den Aktienkurs eines Unternehmens direkt mit den tatsächlichen Gewinnen in Beziehung setzt und so einen schnellen Überblick darüber bietet, wie viel die Anleger bereit sind, für jeden Dollar Gewinn zu zahlen. Bei Unternehmen mit gleichbleibender Rentabilität kann das KGV-Multiplikatorverhältnis Aufschluss darüber geben, ob der Aktienkurs im Einklang mit der realistischen Ertragskraft steht.

Was ein "faires" KGV ausmacht, kann variieren. Wachstumsstarke Unternehmen und solche mit geringerem Risikoprofil weisen tendenziell höhere KGVs auf, während langsam wachsende oder risikoreichere Unternehmen niedrigere Werte aufweisen. Investoren verwenden diese Benchmarks, um zu beurteilen, ob sich die Zukunftsaussichten eines Unternehmens bereits in seinem aktuellen Preis widerzuspiegeln scheinen.

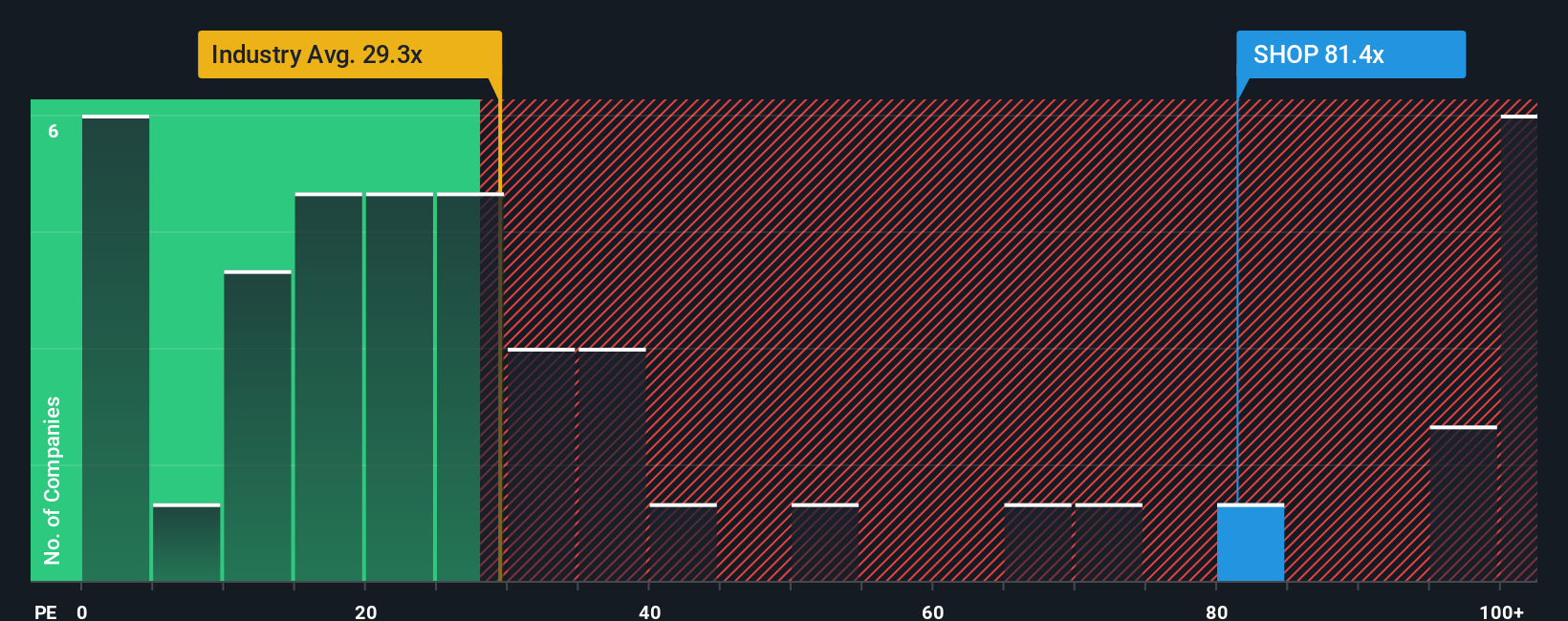

Derzeit wird Shopify mit einem KGV von 102,3 gehandelt, was deutlich über dem Durchschnitt der IT-Branche von 26,9 und dem Durchschnitt der Vergleichsgruppe von 39,7 liegt. Die von Simply Wall St entwickelte Kennzahl, das so genannte faire Verhältnis, sagt voraus, wie hoch das KGV von Shopify sein sollte, indem es nicht nur das erwartete Gewinnwachstum, sondern auch die Gewinnspannen, die Branchendynamik, die Unternehmensgröße und die einzigartigen Risiken berücksichtigt. Für Shopify liegt das faire Verhältnis bei 51,4x. Dieser ganzheitliche Ansatz bietet eine individuellere Sichtweise als einfache Peer- oder Branchenvergleiche.

Vergleicht man das aktuelle KGV von Shopify von 102,3x mit dem fairen Verhältnis von 51,4x, so zeigt sich, dass die Aktie mit einem deutlichen Aufschlag über dem Wert gehandelt wird, der auf der Grundlage der Fundamentaldaten allgemein als fair angesehen würde.

Fazit: OVERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1417 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Shopify-Narrativ

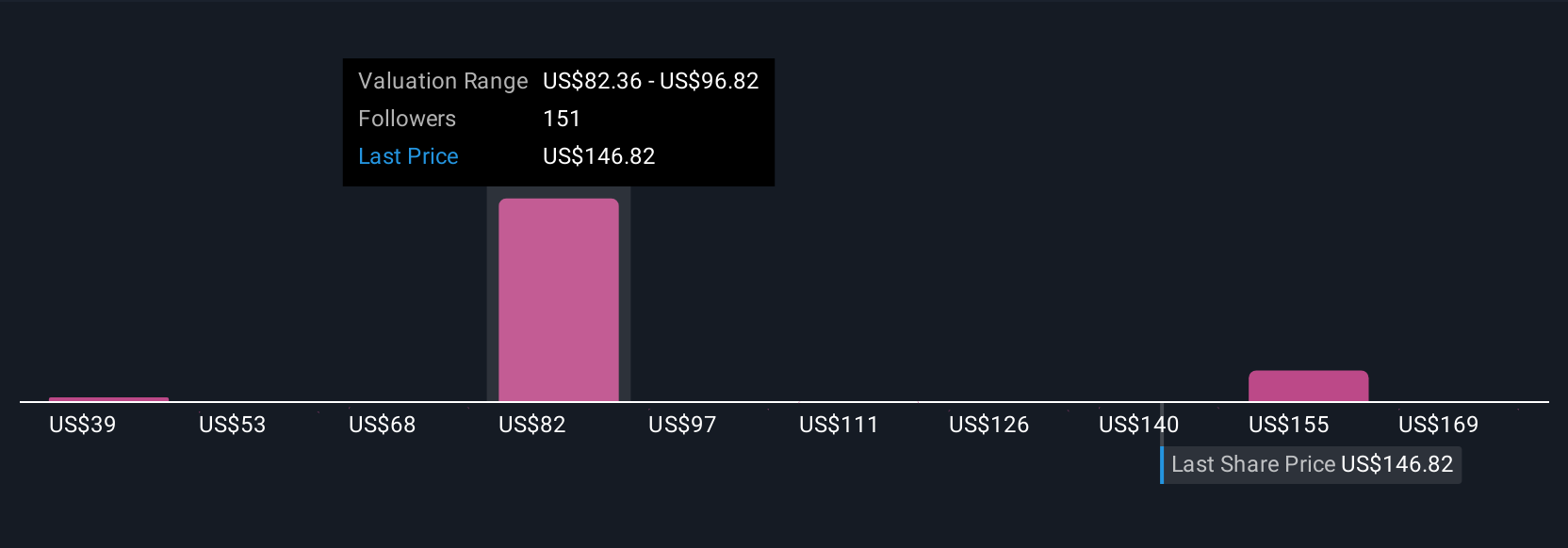

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist eine einfache, strukturierte Methode für Investoren, ihre eigene Geschichte über ein Unternehmen zu erzählen. Es verbindet Ihre Erwartungen für die zukünftigen Umsätze, Erträge und Margen von Shopify mit Ihrem angenommenen fairen Wert, unterstützt durch eine kurze Erklärung, was Ihrer Meinung nach das Unternehmen antreibt.

Im Gegensatz zu statischen Modellen verknüpfen Narratives die Geschichte des Unternehmens direkt mit einer Finanzprognose und einem geschätzten fairen Wert und helfen Ihnen so, über die reine Betrachtung von Kennzahlen oder Analystenzielen hinauszugehen. Bei Simply Wall St verwenden Millionen von Anlegern Narratives auf der Community-Seite, um ihre Ansichten festzuhalten und sie sofort mit den Ansichten anderer zu vergleichen.

Narratives erleichtern Ihnen die Entscheidung, wann Sie kaufen oder verkaufen sollten, da Sie Ihren fairen Wert transparent mit dem aktuellen Aktienkurs von Shopify vergleichen können, und sie werden automatisch aktualisiert, sobald neue Nachrichten oder Gewinnberichte die Aussichten verändern.

Einige Investoren sehen beispielsweise die aggressive internationale Expansion und das KI-gesteuerte Ökosystem von Shopify als Rechtfertigung für die höchsten Kursziele, während andere sich auf den zunehmenden Wettbewerb und die regulatorischen Hürden konzentrieren, was einen viel niedrigeren fairen Wert rechtfertigt. Ihr Narrativ hilft Ihnen, Ihre eigene Sichtweise mit realen Zahlen zu untermauern und bessere Investitionsentscheidungen zu treffen.

Glauben Sie, dass die Geschichte von Shopify noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Shopify unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:SHOP

Advertisement