Advertisement

Ist die Bewertung von Shopify im Jahr 2025 nach 300 % Zuwachs und der Strategie zur Erweiterung der Plattform gerechtfertigt?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Shopify nach seinem enormen Anstieg immer noch ein Kauf ist, oder ob das leichte Geld bereits gemacht wurde? Hier ist ein Blick darauf, was der aktuelle Preis wirklich bedeutet und wo der Value Case heute steht.

- Die Aktie hat sich in der letzten Woche und im letzten Monat abgekühlt und ist auf Sicht von 7 Tagen um 1,6 % und auf Sicht von 30 Tagen um 9,3 % gesunken, aber sie ist im bisherigen Jahresverlauf immer noch um 45,8 % und im letzten Jahr um 38,3 % gestiegen, mit einem Zuwachs von 307,5 % auf Sicht von 3 Jahren.

- Die jüngsten Schlagzeilen konzentrierten sich auf die Optimierung der E-Commerce-Plattform von Shopify, die Verdoppelung der Zahlungs- und Logistikpartnerschaften und die Erweiterung der Tools für Händler, die über soziale Kanäle und internationale Märkte verkaufen. Zusammen haben diese Maßnahmen die langfristige Wachstumsstory gestärkt, auch wenn die kurzfristige Stimmung mit der allgemeinen Technologie- und Zinsentwicklung schwankt.

- Trotz dieses Hintergrunds erreicht Shopify bei unseren Bewertungstests derzeit nur 0/6, was darauf hindeutet, dass der Markt bereits eine Menge Optimismus einpreist. Als Nächstes werden wir uns ansehen, was verschiedene Bewertungsansätze über dieses Preisschild aussagen, und dann eine umfassendere Möglichkeit erkunden, den Wert von Shopify über die üblichen Modelle hinaus zu betrachten.

Shopify erhält bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

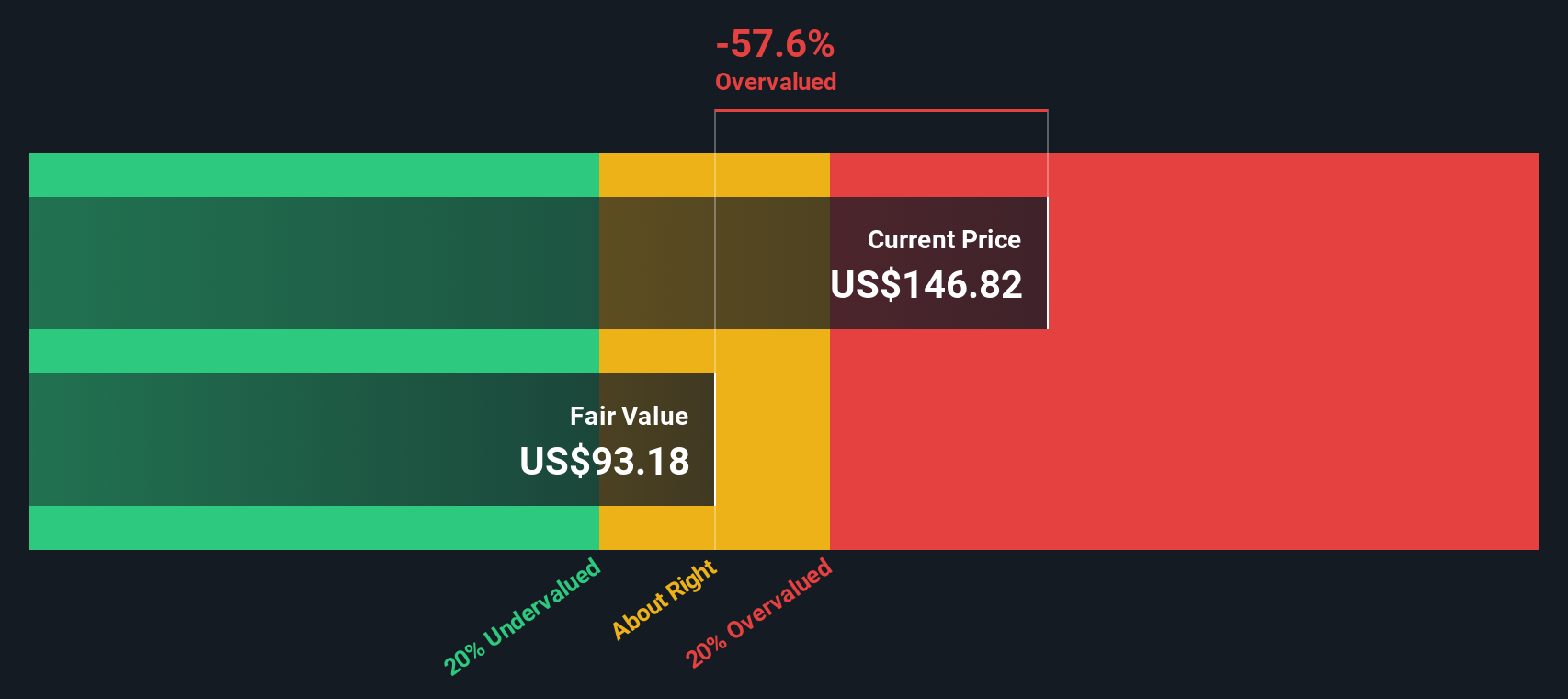

Ansatz 1: Shopify Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie auf den heutigen Stand in Dollar abzinst. Im Falle von Shopify geht das zweistufige Modell des freien Cashflows zum Eigenkapital von einem freien Cashflow der letzten zwölf Monate in Höhe von etwa 1,9 Milliarden US-Dollar aus und geht von einem starken Wachstum aus, da das Unternehmen seine Plattform skaliert.

Die Prognosen der Analysten und die Extrapolationen von Simply Wall St. sehen den freien Cashflow bis 2029 auf etwa 5,6 Milliarden Dollar ansteigen und bis 2035 weiter auf etwa 10,0 Milliarden Dollar anwachsen. Diese Cashflows werden dann unter Verwendung einer angemessenen erforderlichen Rendite, die das Risiko und den Zeitwert des Geldes widerspiegelt, auf den Gegenwartswert zurückdiskontiert.

Auf dieser Grundlage ergibt das DCF-Modell einen inneren Wert von etwa 98,66 $ pro Aktie. Verglichen mit dem aktuellen Aktienkurs bedeutet dies, dass die Aktie rund 59,0 % überbewertet ist. Dies deutet darauf hin, dass ein Großteil des künftigen Wachstums bereits eingepreist ist, was weniger Spielraum für Fehler lässt, wenn die Ausführung oder die makroökonomischen Bedingungen nicht den Erwartungen entsprechen.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Shopify um 59,0% überbewertet sein könnte. Entdecken Sie 925 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

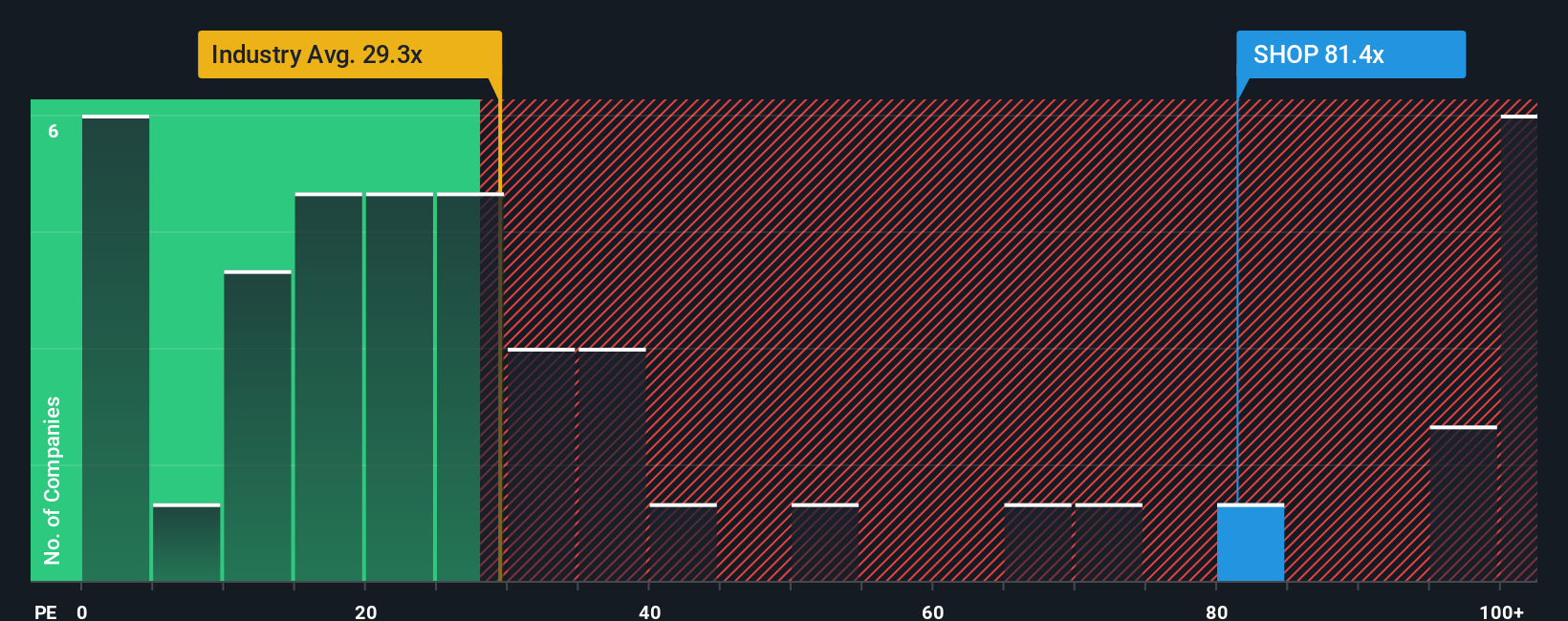

Ansatz 2: Shopify Kurs vs. Gewinn

Bei profitablen Unternehmen wie Shopify ist das Kurs-Gewinn-Verhältnis ein nützlicher Maßstab, da es einen direkten Bezug zwischen dem, was Investoren zahlen, und den Gewinnen herstellt, die das Unternehmen bereits erzielt. Ein höheres KGV kann für Unternehmen mit besseren Wachstumsaussichten und geringerem Risiko gerechtfertigt sein, während ein langsameres oder unsichereres Wachstum in der Regel einen niedrigeren, konservativeren Multiplikator rechtfertigt.

Shopify wird derzeit mit einem KGV von etwa 114,6 gehandelt, was weit über dem Durchschnitt der IT-Branche von etwa 28,6 und dem Durchschnitt der Vergleichsgruppe von etwa 40,1 liegt. Um über diese stumpfen Vergleiche hinauszugehen, verwendet Simply Wall St ein proprietäres Fair-Ratio-Modell, das schätzt, welches KGV-Multiple für Shopify sinnvoll wäre, wenn Faktoren wie Gewinnwachstum, Rentabilität, Risikoprofil, Branche und Marktkapitalisierung berücksichtigt werden.

Auf dieser Grundlage liegt das faire Verhältnis von Shopify bei etwa 49,1x, was immer noch ein Aufschlag gegenüber dem Markt und der Branche ist, aber deutlich unter dem aktuellen 114,6x liegt. Diese Diskrepanz deutet darauf hin, dass der Markt wesentlich mehr zahlt, als das Wachstums- und Risikoprofil normalerweise rechtfertigen würde.

Fazit: ÜBERBEWERTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1441 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Shopify-Narrativ

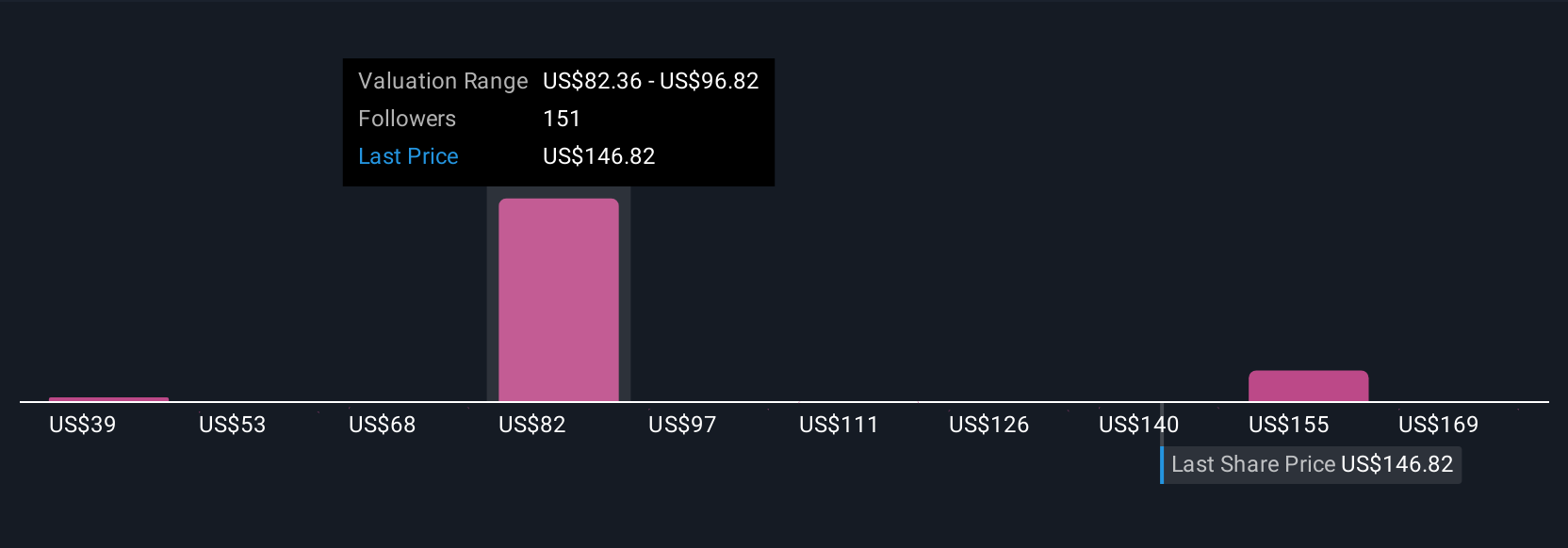

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen Narratives vor. Dabei handelt es sich um ein einfaches Framework auf der Community-Seite von Simply Wall St, mit dem Sie die Geschichte hinter Ihren Zahlen schreiben können, indem Sie Ihre Sicht auf das Geschäft von Shopify (seine Produkte, Wettbewerbsvorteile, KI-Strategie und Risiken) mit einer konkreten Prognose für Umsatz, Gewinn und Margen verknüpfen. Diese Prognose führt dann zu einem fairen Wert, den Sie mit dem aktuellen Aktienkurs vergleichen können, um zu entscheiden, ob Sie kaufen, halten oder verkaufen sollten. Dieser faire Wert wird automatisch aktualisiert, wenn neue Erträge, Nachrichten und Schätzungen eintreffen. Ein Anleger könnte zum Beispiel eine optimistische Shopify-Erzählung erstellen, die auf die schnelle Einführung von KI-gesteuertem Handel und internationale Expansion setzt und zu einem fairen Wert kommt, der näher am oberen Ende der Analystenziele bei 200 US-Dollar liegt. Ein anderer, vorsichtigerer Investor könnte sich auf den Wettbewerb, den Margendruck und das regulatorische Risiko konzentrieren und eher am unteren Ende bei 114 $ landen. Beide Perspektiven werden nicht nur als Meinungen ausgedrückt, sondern als transparente, überprüfbare Zahlen, die an dieselbe zugrunde liegende Geschichte gebunden sind.

Glauben Sie, dass hinter der Geschichte von Shopify noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Shopify unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:SHOP

Advertisement