Advertisement

Ist das Aktienwachstum von Shopify nach der internationalen Expansion und dem zunehmenden Optimismus der Anleger gerechtfertigt?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob die Shopify-Aktie derzeit ein Schnäppchen ist oder einen perfekten Preis hat? Sie sind nicht allein, wenn Sie sich über den wahren Wert der Aktie auf dem heutigen Markt Gedanken machen.

- Der Aktienkurs von Shopify ist in der letzten Woche um 3,9 %, im letzten Monat um beeindruckende 16,8 % und im letzten Jahr um bemerkenswerte 122,0 % gestiegen. Diese Zuwächse haben Fragen zum Wachstumspotenzial und zu den sich verändernden Risikoprognosen aufgeworfen.

- Jüngste Schlagzeilen haben die fortgesetzte Expansion von Shopify in internationale Märkte und neue Partnerschaften hervorgehoben, was den Optimismus der Anleger geschürt hat. Gleichzeitig beobachten Analysten, wie sich diese Schritte auf die längerfristige Strategie und den Wachstumspfad des Unternehmens auswirken könnten.

- Was die Bewertung angeht, so erhält Shopify auf unserer Bewertungs-Checkliste 0 von 6 Punkten. Das bedeutet, dass das Unternehmen bei keiner der von uns beobachteten Kernkennzahlen als unterbewertet eingestuft wird. In diesem Artikel werden wir aufschlüsseln, wie diese Punktzahl mithilfe verschiedener Bewertungstools ermittelt wird, und eine Perspektive vermitteln, die über die Zahlen in der Schlussfolgerung hinausgeht.

Shopify erhält bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Shopify Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie auf den heutigen Dollar zurückdiskontiert. Dies hilft den Anlegern zu verstehen, was das Unternehmen auf der Grundlage seiner tatsächlichen Cashflow-Fähigkeit wert ist, und nicht auf der Grundlage der aktuellen Aktienkursentwicklung oder Marktstimmung.

Für Shopify verwendet das DCF-Modell einen 2-stufigen Ansatz für den freien Cashflow im Verhältnis zum Eigenkapital. Der zuletzt gemeldete Free Cash Flow des Unternehmens liegt bei 1,80 Milliarden US-Dollar. Analysten prognostizieren für die kommenden Jahre ein deutliches Wachstum, wobei der Free Cash Flow bis 2029 auf 5,34 Mrd. $ geschätzt wird. Nach den anfänglichen Analystenschätzungen werden künftige Projektionen extrapoliert, so dass die Bewertungsmodelle ein Jahrzehnt weiter reichen können, um ein umfassenderes Bild des langfristigen Potenzials von Shopify zu erhalten.

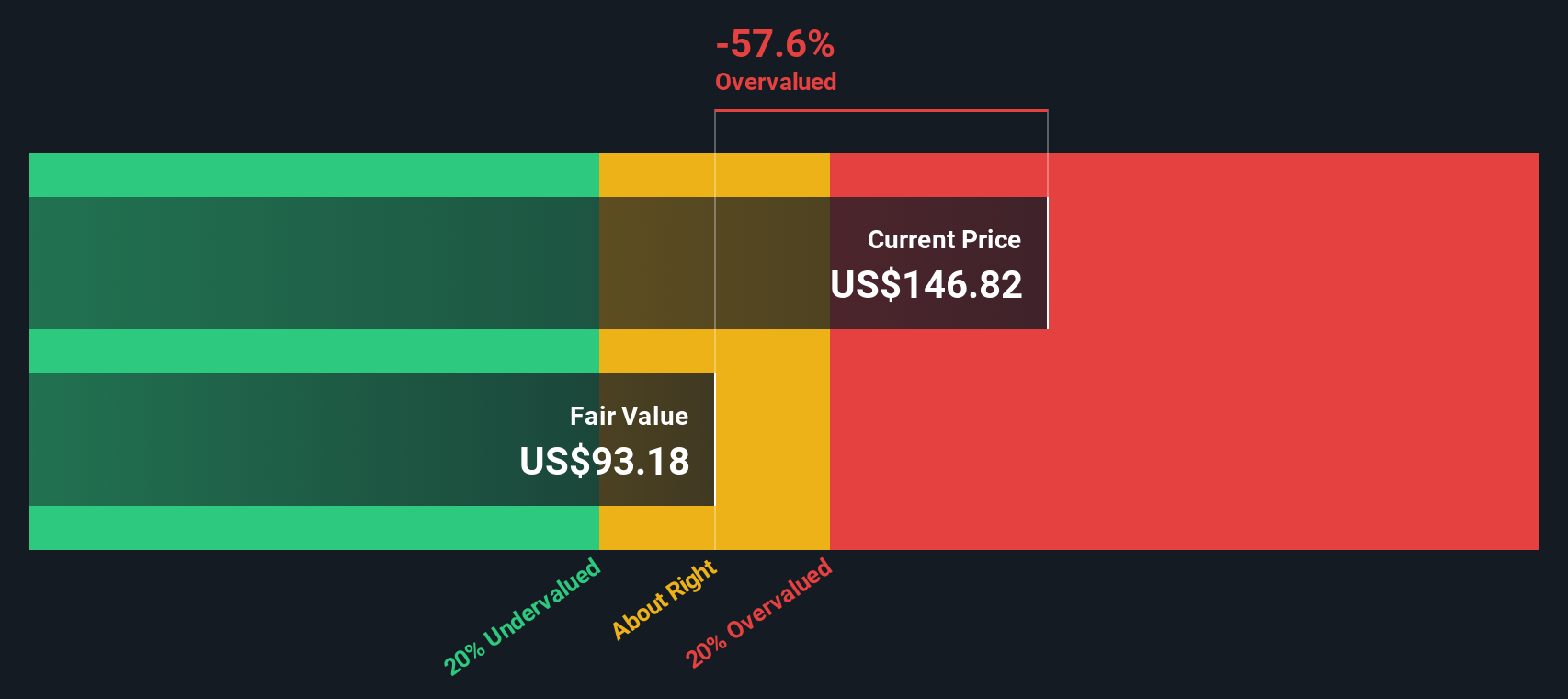

Wenn man diese Prognosen nimmt und sie auf die Gegenwart abzinst, kommt das DCF-Modell zu einem inneren Wert von 92,78 US-Dollar pro Aktie. Im Vergleich zum aktuellen Aktienkurs von Shopify bedeutet dies, dass die Aktie mit einem Aufschlag von 87,1 % auf ihren geschätzten fairen Wert gehandelt wird. Mit anderen Worten, die Aktie wird nach dieser Methode als stark überbewertet angesehen.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Shopify um 87,1 % überbewertet sein könnte. Entdecken Sie 831 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Shopify Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Bewertungskennzahl für profitable Unternehmen wie Shopify, da es widerspiegelt, wie viel Anleger bereit sind, für jeden Dollar ausgewiesenen Gewinn zu zahlen. Wenn Unternehmen beständig Gewinne erwirtschaften, bietet das KGV eine einfache Möglichkeit zu beurteilen, ob die Bewertung einer Aktie im Vergleich zu ihrer Ertragskraft angemessen ist.

Es ist wichtig, daran zu denken, dass ein "normales" oder "faires" KGV von den Erwartungen an das künftige Wachstum sowie von den Risiken eines Unternehmens abhängt. Im Allgemeinen sind Anleger bereit, höhere Multiplikatoren für Unternehmen mit starkem Gewinnwachstum und überschaubaren Risiken zu zahlen, während niedrigere Multiplikatoren auf geringere Erwartungen oder größere Risiken hindeuten können.

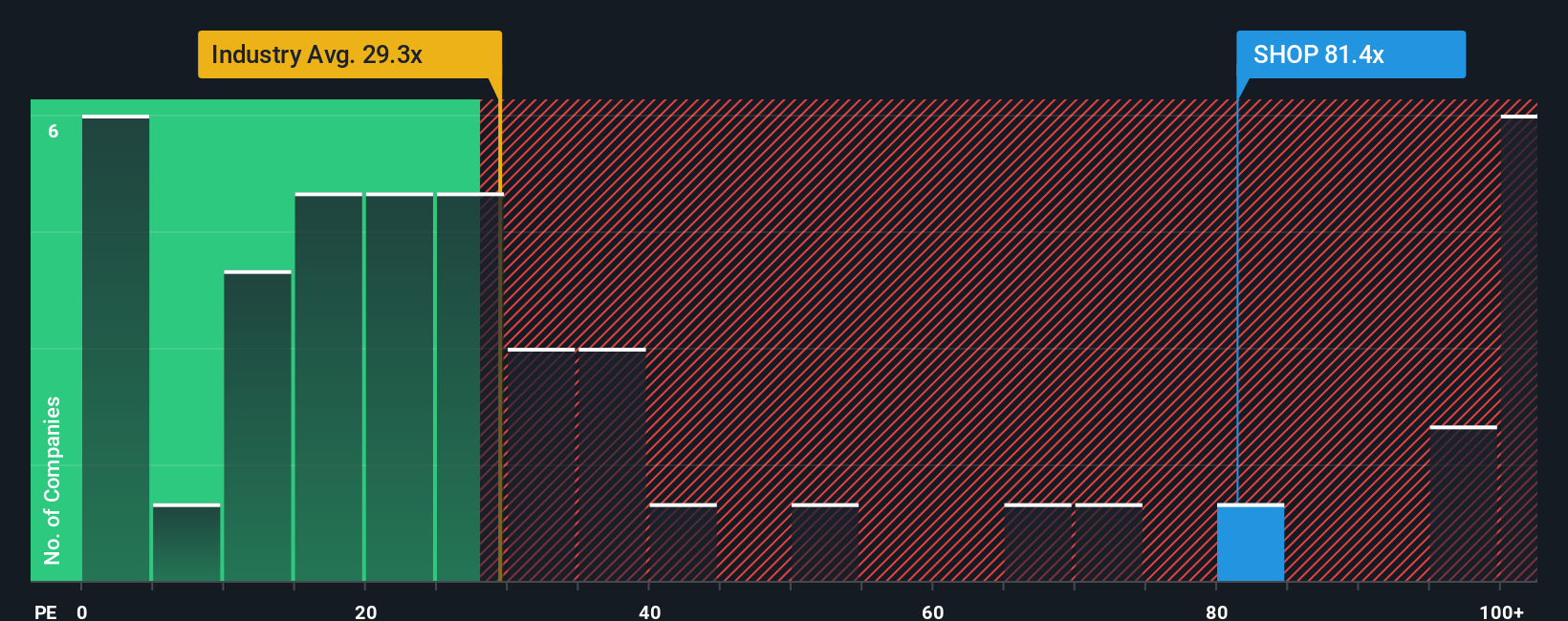

Derzeit wird Shopify mit einem KGV von 96,2x gehandelt, was mehr als doppelt so hoch ist wie der Durchschnitt seiner Branchenkollegen (41,5x) und deutlich über dem breiten Durchschnitt der IT-Branche (29,3x) liegt. Dieser hohe Multiplikator deutet auf hohe Wachstumserwartungen und eine starke Investorennachfrage hin. Simply Wall St bietet jedoch eine zusätzliche Perspektive mit dem "Fair Ratio", einer individuell berechneten Benchmark, die Shopifys Wachstumsrate, Risikoprofil, Gewinnspanne, Branchenkontext und Marktkapitalisierung berücksichtigt. Das faire Verhältnis von Shopify wird auf das 43,7-fache geschätzt und bietet einen maßgeschneiderten und nuancierteren Maßstab als einfache Peer- oder Branchenvergleiche.

Vergleicht man das aktuelle KGV von Shopify von 96,2x mit dem fairen Verhältnis von 43,7x, wird deutlich, dass die Aktie zu mehr als dem Doppelten ihrer fairen Bewertung gehandelt wird, was auf einen Premiumpreis hindeutet, der angesichts der Fundamentaldaten möglicherweise nicht ganz gerechtfertigt ist.

Fazit: OVERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1394 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Shopify-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Betrachten Sie ein Narrativ als Ihre eigene Geschichte für ein Unternehmen wie Shopify. Es verbindet Ihre Ansicht über die Entwicklung des Unternehmens mit Annahmen über künftige Umsätze, Gewinne und Gewinnspannen, die auf den Informationen beruhen, die Sie für besonders wichtig halten.

Narratives verknüpfen die Unternehmensgeschichte direkt mit einer Finanzprognose und dann mit einer Fair-Value-Schätzung, so dass Sie in Echtzeit sehen können, wie Ihre Perspektive mit dem aktuellen Marktpreis zusammenpasst. Sie lassen sich leicht erstellen und auf der Community-Seite von Simply Wall St erkunden, wo Millionen von Anlegern täglich ihre Überlegungen verfeinern und die Aussichten für Aktien wie Shopify diskutieren.

Dieser Ansatz macht die Entscheidungsfindung intelligenter. Narratives helfen Ihnen bei der Entscheidung, wann Sie kaufen oder verkaufen sollten, indem sie die Gründe für Ihren fairen Wert sichtbar machen und Ihnen ermöglichen, Ihre eigene Prognose mit denen anderer Investoren und Branchenanalysten zu vergleichen.

Das Beste daran ist, dass Narratives dynamisch aktualisiert werden, d. h. sie passen sich automatisch an, wenn wichtige Nachrichten oder Gewinnaktualisierungen eintreffen, so dass Ihre Story auch bei veränderten Bedingungen relevant und genau bleibt.

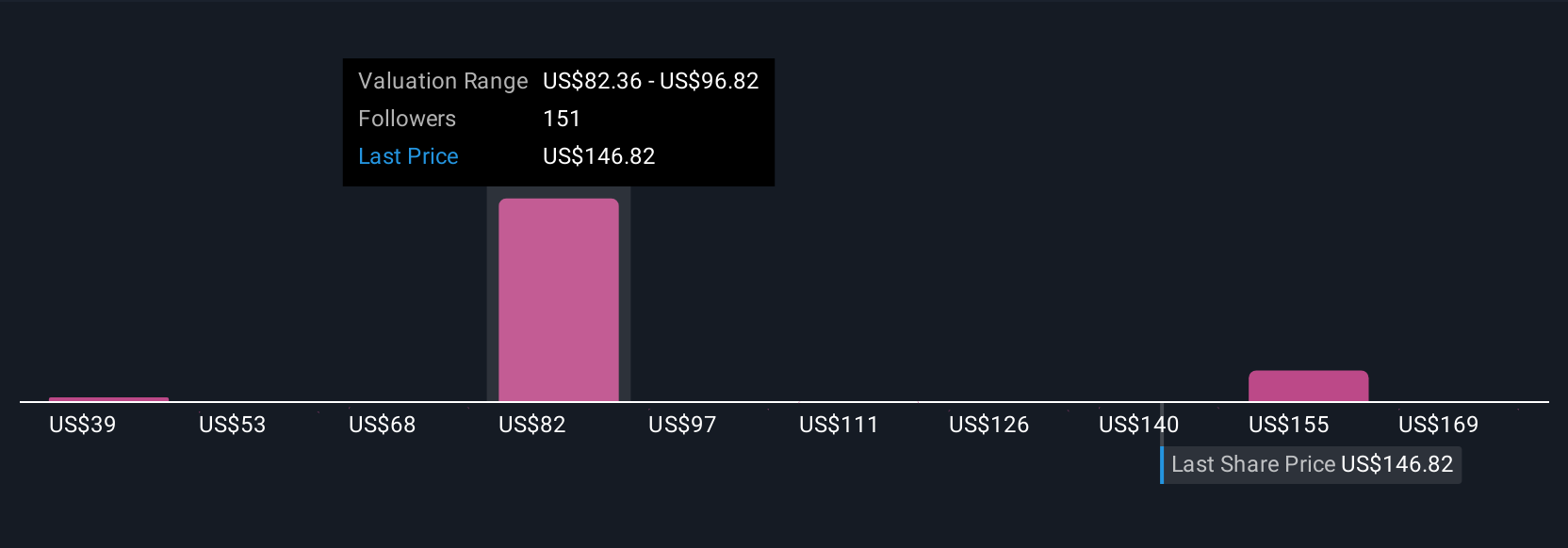

So sehen einige Investoren beispielsweise, dass die internationale Expansion und die KI-Integration den fairen Wert von Shopify auf 200 US-Dollar pro Aktie ansteigen lassen, während vorsichtigere Stimmen ihr Ziel auf 114 US-Dollar setzen. Dies verdeutlicht, wie Narratives reale Debatten und sich entwickelnde Stimmungen erfassen.

Glauben Sie, dass Shopify noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Shopify unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:SHOP

Advertisement