Advertisement

Radware Ltd. (NASDAQ:RDWR) steigt um 26%, doch das niedrige KGV ist kein Grund zur Aufregung

Radware Ltd.(NASDAQ:RDWR) würden sich freuen, dass der Aktienkurs einen großartigen Monat hinter sich hat, in dem er um 26 % gestiegen ist und sich von der vorherigen Schwäche erholt hat. Ungeachtet des jüngsten Anstiegs ist die jährliche Aktienrendite von 7,8 % nicht so beeindruckend.

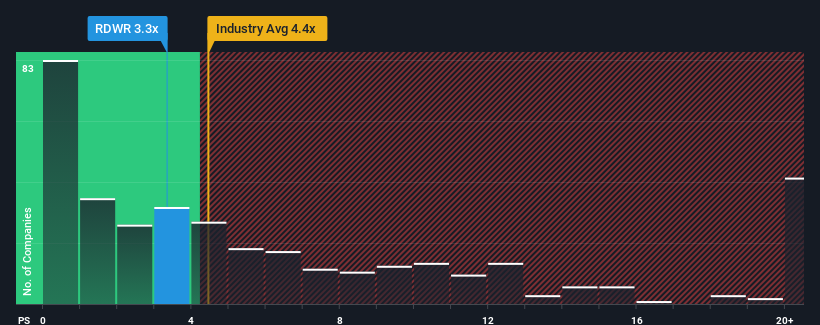

Trotz des Kursanstiegs könnte Radware mit einem Kurs-Umsatz-Verhältnis (P/S) von 3,3 derzeit noch Kaufsignale aussenden, wenn man bedenkt, dass fast die Hälfte aller Unternehmen in der Softwarebranche in den USA ein P/S-Verhältnis von über 4,4 aufweisen und selbst P/S-Werte von über 11x nichts Ungewöhnliches sind. Allerdings ist es nicht ratsam, das KGV für bare Münze zu nehmen, denn es könnte eine Erklärung dafür geben, warum es begrenzt ist.

Unsere neueste Analyse zu Radware anzeigen

Wie sieht die jüngste Performance von Radware aus?

Radware könnte besser dastehen, da die Umsätze in letzter Zeit rückläufig waren, während die meisten anderen Unternehmen ein positives Umsatzwachstum verzeichneten. Offenbar gehen viele davon aus, dass die schwache Umsatzentwicklung anhalten wird, was das Kurs-Gewinn-Verhältnis gedrückt hat. Man könnte also sagen, dass die Aktie billig ist, aber die Anleger werden nach Verbesserungen Ausschau halten, bevor sie sie als wertvoll ansehen.

Wenn Sie wissen möchten, was die Analysten für die Zukunft prognostizieren, sollten Sie sich unseren kostenlosen Bericht über Radware ansehen.Wird für Radware ein Umsatzwachstum prognostiziert?

Das Kurs-Gewinn-Verhältnis von Radware ist typisch für ein Unternehmen, von dem nur ein begrenztes Wachstum erwartet wird und das vor allem schlechter abschneidet als die Branche.

Bei der Überprüfung der Finanzzahlen des letzten Jahres haben wir mit Enttäuschung festgestellt, dass die Einnahmen des Unternehmens um 11 % gesunken sind. Leider ist das Unternehmen damit wieder dort angelangt, wo es vor drei Jahren begonnen hatte, als das Umsatzwachstum in diesem Zeitraum praktisch inexistent war. Dementsprechend wären die Aktionäre wahrscheinlich mit den instabilen mittelfristigen Wachstumsraten nicht übermäßig zufrieden gewesen.

Die vier Analysten, die das Unternehmen beobachten, rechnen für das kommende Jahr mit einem Umsatzanstieg von 4,2 %. Das ist deutlich weniger als die 15 % Wachstumsprognose für die gesamte Branche.

Vor diesem Hintergrund wird klar, warum das Kurs-Gewinn-Verhältnis von Radware hinter dem der Branchenkollegen zurückbleibt. Offensichtlich war es vielen Aktionären unangenehm, an der Aktie festzuhalten, während das Unternehmen möglicherweise eine weniger erfolgreiche Zukunft vor sich hat.

Was können wir aus dem KGV von Radware lernen?

Obwohl der Aktienkurs von Radware in letzter Zeit gestiegen ist, liegt sein Kurs-Gewinn-Verhältnis immer noch hinter den meisten anderen Unternehmen zurück. Es wird argumentiert, dass das Kurs-Umsatz-Verhältnis in bestimmten Branchen ein minderwertiges Maß für den Wert ist, aber es kann ein aussagekräftiger Stimmungsindikator für Unternehmen sein.

Wie wir vermutet haben, ergab unsere Untersuchung der Analystenprognosen von Radware, dass die schlechteren Umsatzprognosen zu dem niedrigen Kurs-Gewinn-Verhältnis beitragen. Im Moment akzeptieren die Aktionäre das niedrige Kurs-Gewinn-Verhältnis, da sie zugeben, dass die künftigen Einnahmen wahrscheinlich keine angenehmen Überraschungen bieten werden. Das Unternehmen braucht eine Wende des Schicksals, um einen Anstieg des KGV in der Zukunft zu rechtfertigen.

In der Bilanz eines Unternehmens können viele potenzielle Risiken enthalten sein. Mit unserer kostenlosen Bilanzanalyse für Radware können Sie viele der Hauptrisiken mit sechs einfachen Checks bewerten.

Es ist wichtig, dass Sie nach einem großartigen Unternehmen suchen und nicht nur nach der erstbesten Idee, die Sie finden. Wenn also wachsende Rentabilität Ihrer Vorstellung von einem großartigen Unternehmen entspricht, werfen Sie einen Blick auf diese kostenlose Liste interessanter Unternehmen mit starkem Gewinnwachstum in jüngster Zeit (und einem niedrigen KGV).

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Radware unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:RDWR

Advertisement