Advertisement

Hat Quantum Computing (NASDAQ:QUBT) eine gesunde Bilanz?

Warren Buffett hat einmal gesagt: "Volatilität ist keineswegs gleichbedeutend mit Risiko". Es liegt also auf der Hand, dass man die Verschuldung berücksichtigen muss, wenn man darüber nachdenkt, wie riskant eine bestimmte Aktie ist, denn eine zu hohe Verschuldung kann ein Unternehmen untergehen lassen. Wir stellen fest, dass Quantum Computing Inc.(NASDAQ:QUBT) Schulden in seiner Bilanz hat. Aber sollten sich die Aktionäre über die Verwendung von Schulden Sorgen machen?

Wann ist Verschuldung ein Problem?

Schulden helfen einem Unternehmen so lange, bis das Unternehmen Schwierigkeiten hat, sie zurückzuzahlen, entweder mit neuem Kapital oder mit freiem Cashflow. Wenn das Unternehmen nicht in der Lage ist, seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nachzukommen, könnten die Aktionäre letztendlich leer ausgehen. Das kommt zwar nicht allzu häufig vor, aber wir erleben oft, dass verschuldete Unternehmen ihre Aktionäre dauerhaft verwässern, weil die Kreditgeber sie zwingen, Kapital zu einem schlechten Preis aufzunehmen. Der Vorteil von Schulden ist natürlich, dass sie oft billiges Kapital darstellen, insbesondere wenn sie die Verwässerung eines Unternehmens durch die Möglichkeit ersetzen, zu hohen Renditen zu reinvestieren. Der erste Schritt bei der Betrachtung der Verschuldung eines Unternehmens besteht darin, die Barmittel und die Schulden zusammen zu betrachten.

Siehe unsere neueste Analyse für Quantum Computing

Wie hoch ist die Verschuldung von Quantum Computing?

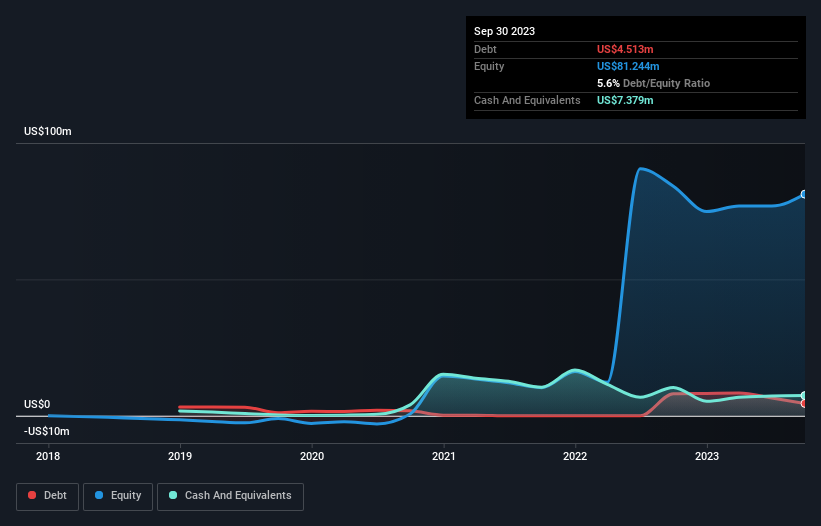

Die Abbildung unten, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass Quantum Computing Ende September 2023 Schulden in Höhe von 4,51 Mio. US-Dollar hatte, was einer Verringerung von 8,04 Mio. US-Dollar innerhalb eines Jahres entspricht. Auf der anderen Seite verfügt das Unternehmen aber auch über 7,38 Mio. US-Dollar an Barmitteln, was zu einer Nettobargeldposition von 2,87 Mio. US-Dollar führt.

Wie stark ist die Bilanz von Quantum Computing?

Den Bilanzdaten zufolge hatte Quantum Computing Verbindlichkeiten in Höhe von 8,09 Millionen US-Dollar, die innerhalb von 12 Monaten fällig waren, aber keine längerfristigen Verbindlichkeiten. Andererseits verfügte das Unternehmen über Barmittel in Höhe von 7,38 Millionen US-Dollar und Forderungen im Wert von 545,6 Tausend US-Dollar, die innerhalb eines Jahres fällig werden. Seine Verbindlichkeiten sind also insgesamt 164,0 TUSD höher als die Kombination aus Barmitteln und kurzfristigen Forderungen.

In Anbetracht der Größe von Quantum Computing scheinen die liquiden Mittel in einem guten Verhältnis zu den Gesamtverbindlichkeiten zu stehen. Auch wenn es schwer vorstellbar ist, dass das 71,3 Mio. US$-Unternehmen mit Liquiditätsengpässen zu kämpfen hat, lohnt es sich dennoch, seine Bilanz zu beobachten. Quantum Computing hat zwar nennenswerte Verbindlichkeiten, verfügt aber auch über mehr Barmittel als Schulden, so dass wir ziemlich zuversichtlich sind, dass das Unternehmen seine Schulden sicher verwalten kann. Bei der Analyse des Schuldenstands ist die Bilanz der offensichtliche Ausgangspunkt. Aber es sind vor allem die zukünftigen Erträge, die darüber entscheiden werden, ob Quantum Computing in der Lage sein wird, eine gesunde Bilanz aufrechtzuerhalten. Wenn Sie sich also auf die Zukunft konzentrieren möchten, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Wahrscheinlich hoffen die Aktionäre, dass Quantum Computing den Geschäftsplan in absehbarer Zeit deutlich vorantreiben kann, da das Unternehmen derzeit über keine nennenswerten Einnahmen verfügt.

Wie riskant ist Quantum Computing also?

Es liegt in der Natur der Sache, dass Unternehmen, die Verluste machen, risikoreicher sind als solche, die seit langem Gewinne erwirtschaften. Und Tatsache ist, dass Quantum Computing in den letzten zwölf Monaten beim Gewinn vor Zinsen und Steuern (EBIT) Geld verloren hat. In dieser Zeit verbrannte das Unternehmen 22 Mio. US$ an Barmitteln und machte einen Verlust von 40 Mio. US$. Mit nur 2,87 Mio. US$ in der Bilanz scheint es, dass das Unternehmen bald wieder Kapital aufnehmen muss. Wichtig ist, dass das Umsatzwachstum von Quantum Computing auf Hochtouren läuft. Unrentable Unternehmen können zwar riskant sein, aber sie können in den Jahren vor dem Gewinn auch stark und schnell wachsen. Die Bilanz ist eindeutig der Bereich, auf den man sich bei der Analyse von Schulden konzentrieren sollte. Doch nicht das gesamte Anlagerisiko liegt in der Bilanz - ganz im Gegenteil. Zu diesem Zweck sollten Sie die 5 Warnzeichen kennenlernen, die wir bei Quantum Computing entdeckt haben (darunter 2, die ein wenig unangenehm sind).

Wenn Sie natürlich zu den Anlegern gehören, die lieber Aktien ohne Schulden kaufen, sollten Sie nicht zögern, noch heute unsere exklusive Liste der Netto-Cash-Wachstumsaktien zu entdecken.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Quantum Computing unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version.

Über NasdaqCM:QUBT

Quantum Computing

Advertisement