Advertisement

Ist jetzt der richtige Zeitpunkt, Okta nach der jüngsten Kurserholung bei 85 Dollar neu zu bewerten?

Simply Wall St

Rezensiert von Bailey Pemberton

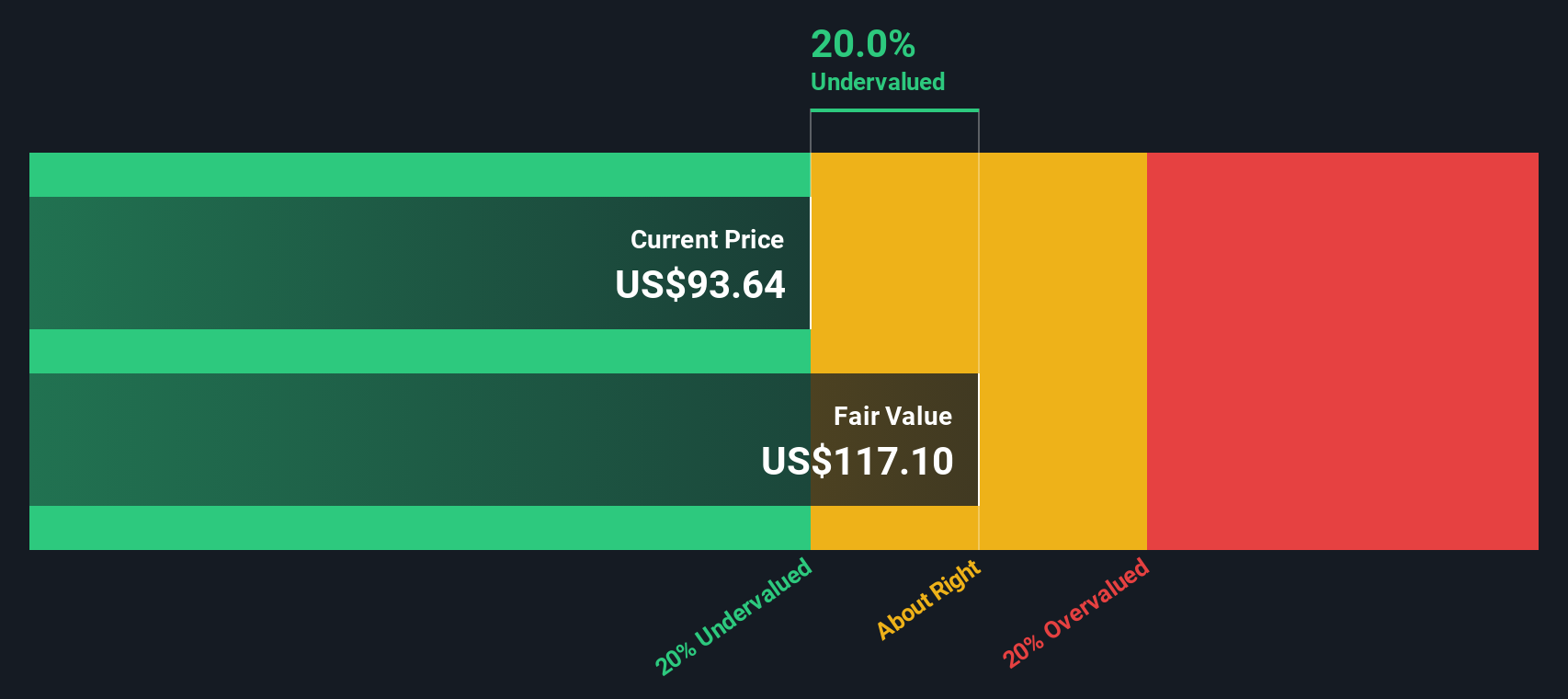

- Fragen Sie sich, ob Okta mit einem Kurs von rund 85,89 $ ein Schnäppchen oder eine Wertfalle ist? Diese Aufschlüsselung wird Ihnen helfen zu entscheiden, ob der aktuelle Preis wirklich den Fundamentaldaten entspricht.

- Trotz eines unruhigen Kursverlaufs ist Okta in der letzten Woche um 6,9 % und im bisherigen Jahresverlauf um 9,0 % gestiegen, obwohl die Aktie in den letzten fünf Jahren immer noch um 66,0 % gefallen ist. Diese Kombination deutet darauf hin, dass sich die Stimmung geändert hat, aber die langfristigen Narben bleiben.

- In letzter Zeit stand Okta im Rampenlicht, da die Identitätssicherheit für Unternehmen nach wie vor von entscheidender Bedeutung ist und das Unternehmen weiterhin neue Integrationen und Plattformverbesserungen einführt, um die Kundenbindung zu vertiefen. Gleichzeitig haben die anhaltende makroökonomische Unsicherheit und die erneute Fokussierung auf profitables Wachstum im Softwarebereich dazu geführt, dass die Anleger genau darauf achten, ob Okta in einem selektiveren Markt ein Premium-Multiple rechtfertigen kann.

- Derzeit erreicht Okta in unseren Bewertungstests nur 2 von 6 Punkten, was darauf hindeutet, dass das Unternehmen in Bezug auf eine Reihe von Kennzahlen unterbewertet ist. Wir werden DCF, Multiplikatoren und andere Ansätze durchgehen und abschließend eine ganzheitlichere Betrachtung des tatsächlichen Werts von Okta vornehmen.

Okta erreicht bei unseren Bewertungstests gerade einmal 2/6 Punkte. Weitere Auffälligkeiten finden Sie in der vollständigen Aufschlüsselung der Bewertung.

Ansatz 1: Okta Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den Wert eines Unternehmens, indem es die in der Zukunft erzielbaren Cashflows projiziert und diese Cashflows dann auf den heutigen Stand in Dollar abzinst.

Für Okta liegt der jüngste zwölfmonatige Free Cash Flow bei 888,3 Millionen Dollar. Analysten und interne Schätzungen gehen von einem stetigen Anstieg aus, wobei Simply Wall St ein zweistufiges Modell für das Verhältnis von Free Cash Flow zu Eigenkapital verwendet. Nach den Prognosen von Simply Wall St. könnte der Free Cash Flow von Okta bis zum Jahr 2030 etwa 1,27 Milliarden Dollar erreichen, wobei die Prognosen der Analysten die näheren und späteren Jahre abdecken, die aus diesen Trends extrapoliert werden.

Wenn diese prognostizierten Cashflows auf die Gegenwart abgezinst werden, kommt das Modell zu einem inneren Wert von etwa 116,82 $ pro Aktie. Verglichen mit dem aktuellen Aktienkurs von etwa 85,89 $ deutet das DCF-Modell darauf hin, dass Okta mit einem Abschlag von 26,5 % auf den geschätzten fairen Wert gehandelt wird, was auf ein potenzielles Aufwärtspotenzial hindeutet, wenn sich die Cashflow-Entwicklung wie modelliert gestaltet.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Okta um 26,5 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 906 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Okta Kurs vs. Gewinn

Für profitable Unternehmen wie Okta ist das Kurs-Gewinn-Verhältnis (KGV) ein nützlicher Maßstab, da es den Preis, den Investoren heute zahlen, mit den Gewinnen, die das Unternehmen tatsächlich erwirtschaftet, in Beziehung setzt. Im Allgemeinen rechtfertigen ein schnelleres Wachstum und ein geringeres wahrgenommenes Risiko ein höheres KGV, während ein langsameres oder unsichereres Wachstum zu einem niedrigeren, konservativeren Multiplikator führen sollte.

Okta wird derzeit mit einem KGV von etwa 78,1x gehandelt, was deutlich über dem Durchschnitt der IT-Branche von etwa 30,3x und auch über dem Durchschnitt der Vergleichsgruppe von etwa 29,0x liegt. Allein aufgrund dieser einfachen Vergleiche erscheint die Aktie als teuer. Simply Wall St geht jedoch noch einen Schritt weiter, indem es sein eigenes Faires Verhältnis heranzieht, das im Fall von Okta bei etwa 36,2x liegt. Dieses faire Verhältnis spiegelt die spezifischen Gewinnwachstumsaussichten, das Risikoprofil, die Margen, die Branche und die Marktkapitalisierung von Okta wider und ist damit maßgeschneiderter als stumpfe Peer- oder Branchendurchschnittswerte.

Da das tatsächliche KGV von Okta mit 78,1 deutlich über dem 36,2fachen des fairen Verhältnisses liegt, deutet die auf dem Multiplikator basierende Betrachtung darauf hin, dass der Markt einen kräftigen Aufschlag auf das zahlt, was diese Fundamentaldaten normalerweise rechtfertigen würden.

Ergebnis: OVERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Okta-Narrativ

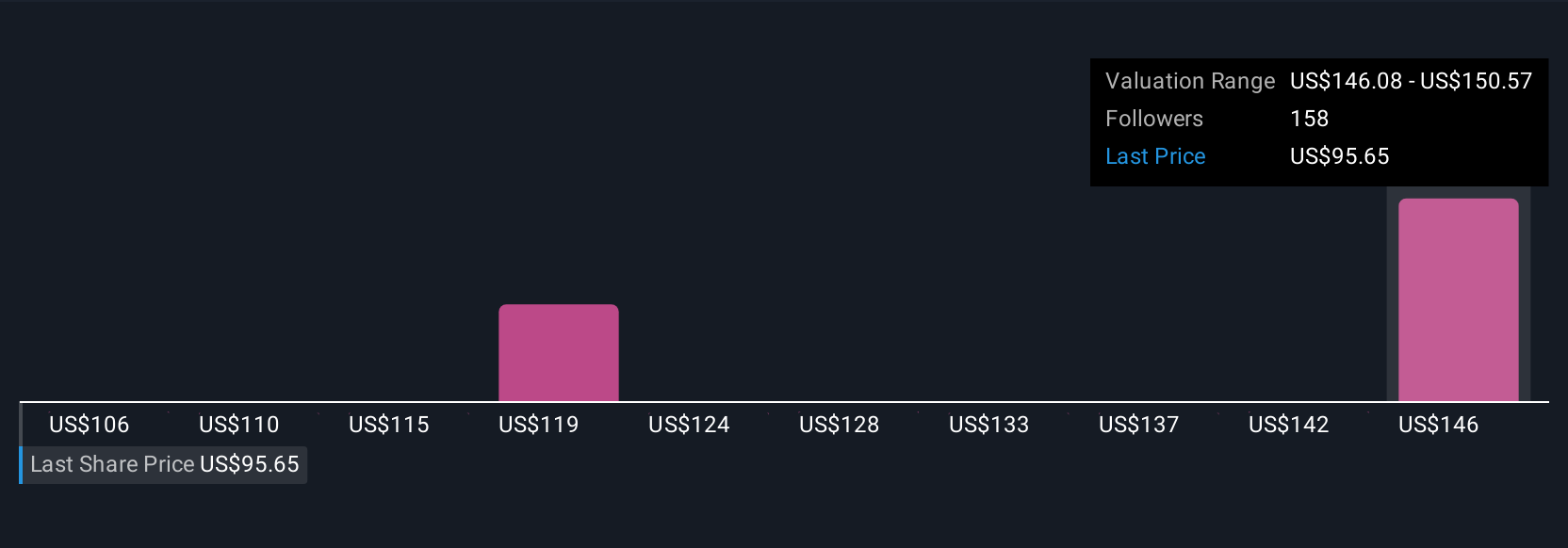

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher die Narrative vorstellen, ein einfaches Rahmenwerk, das Ihre Sicht auf die Geschichte eines Unternehmens mit einer konkreten Finanzprognose und einer Schätzung des fairen Wertes verknüpft. Ein Narrativ auf Simply Wall St ist Ihre Version der Zukunft von Okta, in der Sie darlegen, wie sich Umsatz, Gewinn und Margen Ihrer Meinung nach entwickeln werden, und die Plattform wandelt diese Geschichte in Zahlen und einen geschätzten fairen Wert um, den Sie direkt mit dem heutigen Aktienkurs vergleichen können, um zu entscheiden, ob Sie kaufen, halten oder verkaufen wollen. Diese Narrative sind auf der Community-Seite zu finden, die von Millionen von Anlegern genutzt wird. Sie lassen sich leicht erstellen oder anpassen und werden automatisch aktualisiert, sobald neue Informationen wie Gewinnzahlen oder wichtige Nachrichten in das System einfließen. Ein Okta-Narrativ auf Simply Wall St beispielsweise sieht den fairen Wert einer Aktie derzeit bei 148 Dollar, während ein anderes den Wert eher bei 119 Dollar ansiedelt, was sehr unterschiedliche Ansichten über Rentabilität, Wachstum und Risiko widerspiegelt. Beide bieten eine klare, dynamische Verbindung zwischen der Geschichte eines Investors und dem Preis, den er zu zahlen bereit ist.

Glauben Sie, dass hinter der Geschichte von Okta noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Okta unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:OKTA

Advertisement