Advertisement

Ist die Sicherheitsexpansion von Okta nach dem Kurssprung von 17% eine Kaufgelegenheit?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sie fragen sich, ob der Aktienkurs von Okta den tatsächlichen Wert des Unternehmens widerspiegelt? Sie sind nicht allein, und es gibt viele interessante Signale, die Sie berücksichtigen sollten, bevor Sie eine Entscheidung treffen.

- Der Aktienkurs von Okta ist im letzten Jahr um 17,4 % gestiegen, in der letzten Woche jedoch um 2,6 % und im letzten Monat um 6,8 % gesunken. Dies deutet auf eine gemischte Stimmung oder veränderte Risikoaussichten hin.

- In den jüngsten Schlagzeilen wurden die Investitionen von Okta in Partnerschaften mit Sicherheitstechnologien und die Erweiterung des Authentifizierungsangebots hervorgehoben. Beide Entwicklungen haben die Hoffnungen der Anleger auf langfristige Relevanz und Wachstum gestärkt. Einige Analysten erörtern auch, wie sich die Volatilität des gesamten Technologiesektors auf Unternehmen wie Okta auswirkt und legen besonderes Augenmerk darauf, wie sich das Unternehmen in die sich entwickelnden Trends der digitalen Infrastruktur einfügt.

- Was die Bewertung angeht, so erhält Okta auf unserer Checkliste der Unterbewertungsfaktoren bisher eine 3 von 6 Punkten. Das ist ein respektables Ergebnis, aber was ist, wenn es eine klügere Sichtweise gibt? Bleiben Sie dran, wenn wir die üblichen Bewertungsansätze aufschlüsseln und am Ende des Artikels eine frischere Perspektive aufzeigen.

Ansatz 1: Okta Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell (DCF) schätzt den Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie dann auf den heutigen Dollar zurückdiskontiert. Diese Methode hilft Investoren zu verstehen, was ein Unternehmen wirklich wert ist, basierend auf der erwarteten Performance und nicht nur auf der aktuellen Marktstimmung.

Für Okta berichten die Analysten einen jüngsten Free Cash Flow (FCF) von 830,2 Millionen Dollar. Die Prognosen für die Zukunft sehen ein stetiges Wachstum des FCF vor, der bis 2030 schätzungsweise 1,28 Milliarden Dollar erreichen wird. Es ist wichtig zu beachten, dass diese langfristigen Zahlen Extrapolationen über die ersten fünf Jahre der Analystenabdeckung hinaus sind und daher mit mehr Unsicherheit behaftet sind. Das für Okta verwendete Modell ist ein zweistufiger Free Cash Flow to Equity-Ansatz, der sowohl die kurzfristigen Analystenprognosen als auch die von Simply Wall St. geschätzten längerfristigen Trends berücksichtigt.

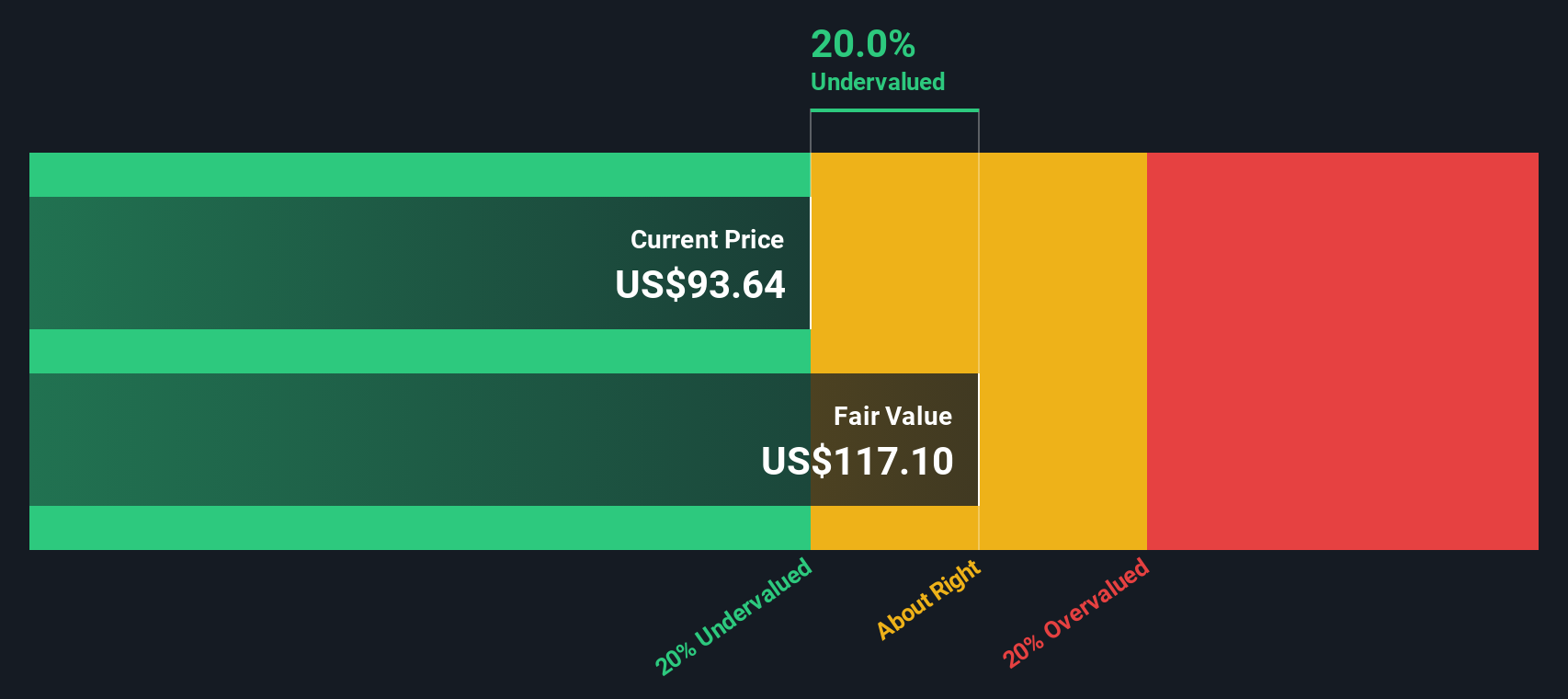

Auf der Grundlage dieser Prognosen errechnet das DCF-Modell einen inneren Wert für die Okta-Aktie von 116,23 $ pro Aktie. Da dieser Wert etwa 25,2 % über dem aktuellen Marktpreis liegt, deutet die Analyse darauf hin, dass Okta nach dieser traditionellen Bewertungsmethode deutlich unterbewertet ist.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Okta um 25,2 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 841 weitere unterbewertete Aktien auf der Basis von Cashflows.

Ansatz 2: Okta Kurs vs. Gewinn (PE)

Das Kurs-Gewinn-Verhältnis (KGV) ist ein zuverlässiger Maßstab für die Bewertung profitabler Unternehmen wie Okta, da es den Marktpreis eines Unternehmens direkt mit der zugrunde liegenden Ertragskraft verknüpft. Bei etablierten Unternehmen mit positiven Gewinnen gibt das KGV den Anlegern einen direkten Überblick darüber, wie viel sie für jeden Dollar Gewinn zahlen, und bietet eine Grundlage für den Vergleich innerhalb des Sektors.

Die Wachstumserwartungen und die wahrgenommenen Risiken spielen eine große Rolle dabei, was als "normales" oder "faires" KGV gilt. Unternehmen mit überdurchschnittlichem Wachstum oder einem geringeren Risikoprofil werden in der Regel mit einem höheren KGV bewertet, während Unternehmen mit geringeren Aussichten oder größeren Unsicherheiten häufig mit einem niedrigeren KGV gehandelt werden.

Derzeit wird Okta mit einem KGV von 91,26x gehandelt. Im Vergleich dazu liegt der Durchschnitt seiner IT-Branchenkollegen bei 28,91x und die Vergleichsgruppe bei 30,10x. Simply Wall St hat ein "Faires Verhältnis" entwickelt, eine proprietäre Benchmark, die angesichts des spezifischen Wachstumspotenzials von Okta, der Gewinnmargen, des Risikoprofils, der Marktkapitalisierung und des Branchenkontextes ein faires KGV für Okta von 41,05x errechnet. Dieser Wert liegt deutlich unter dem aktuellen Niveau von Okta, was darauf hindeutet, dass die Anleger möglicherweise eine Prämie verlangen.

Das "faire Verhältnis" ist eine aufschlussreichere Kennzahl als ein einfacher Branchen- oder Peer-Vergleich. Es berücksichtigt individuelle, auf Okta zugeschnittene Variablen wie das künftige Ertragswachstum, das Risiko und die Größe des Unternehmens sowie die allgemeinen Bedingungen des Sektors und bietet eine maßgeschneiderte Sicht auf den Multiplikator von Okta, der bei einer logischen Preisgestaltung angemessen wäre.

Vergleicht man das aktuelle KGV von Okta von 91,26 mit dem fairen Verhältnis von 41,05, so wird deutlich, dass die Aktie weit über dem Wert gehandelt wird, der aufgrund ihrer Fundamentaldaten und Aussichten gerechtfertigt wäre.

Ergebnis: OVERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1411 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Okta-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist einfach Ihre Geschichte oder Perspektive über ein Unternehmen, in der Sie die Strategie, die Stärken und die Herausforderungen des Unternehmens direkt mit Ihren eigenen Schätzungen der künftigen Umsätze, Erträge und dem Ihrer Meinung nach fairen Wert verbinden. Narratives helfen Ihnen, das Gesamtbild, wie z.B. Oktas Produkterweiterungen oder Marktrisiken, in einen strukturierten Finanzausblick zu übersetzen, der persönlich und umsetzbar ist.

Mit Narratives auf der Community-Seite von Simply Wall St können Millionen von Anlegern ihre Ansichten in Zahlen fassen, ihren fairen Wert mit dem aktuellen Marktpreis vergleichen und sofort erkennen, ob die Aktie nach ihrer eigenen Logik ein Kauf oder ein Verkauf ist. Narratives sind einfach zu bedienen, werden in Echtzeit aktualisiert, wenn neue Ergebnisse oder Nachrichten veröffentlicht werden, und ermöglichen es Ihnen zu sehen, wie andere Anleger denken. Dieser Ansatz hilft manchmal, blinde Flecken oder Chancen zu erkennen, die Sie vielleicht übersehen haben.

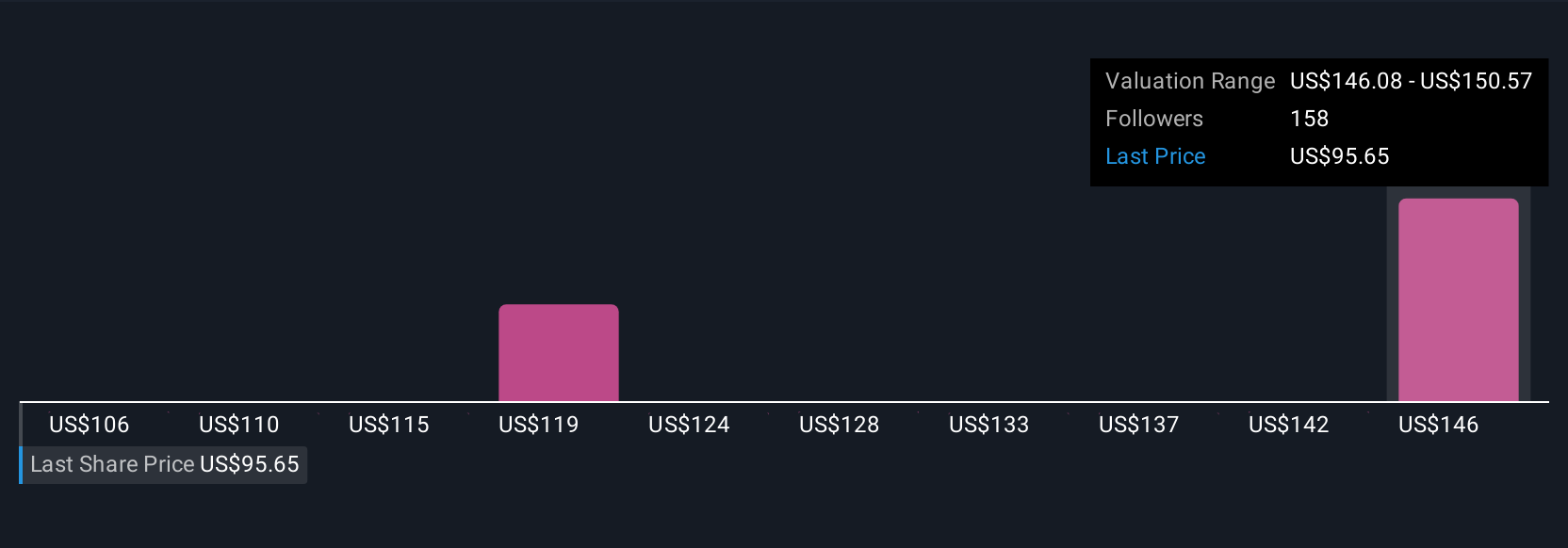

Zum Beispiel veröffentlichen einige Investoren sehr optimistische Narrative für Okta mit fairen Werten um 148 $ pro Aktie, da sie auf ein anhaltendes Umsatzwachstum und eine eventuelle Margenausweitung setzen, während vorsichtigere Nutzer von zukünftigen Herausforderungen ausgehen und den fairen Wert näher an 75 $ ansetzen. Dies zeigt, wie Ihr Narrativ Ihre Ansicht darüber prägt, ob es an der Zeit ist, zu kaufen, zu halten oder zu verkaufen.

Glauben Sie, dass die Geschichte von Okta noch weiter geht? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Okta unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:OKTA

Advertisement