Advertisement

Weitere Schwäche: 8x8 (NASDAQ:EGHT) fällt in dieser Woche um 15%, womit die Fünfjahresverluste auf 90% steigen

Die Aktionäre von 8x8, Inc.(NASDAQ:EGHT) sollten sich freuen, dass der Aktienkurs im letzten Monat um 13 % gestiegen ist. Das ändert jedoch nichts an der Tatsache, dass die Renditen in den letzten fünfzig Jahren sehr magenschädigend waren. Wie ein Schiff, das Wasser aufnimmt, ist der Aktienkurs in dieser Zeit um 90 % gesunken. Die jüngste Erholung stimmt uns also nicht gerade zuversichtlich. Die Millionen-Dollar-Frage ist, ob das Unternehmen eine langfristige Erholung rechtfertigen kann. Wir hoffen wirklich, dass jeder, der diesen Kurssturz überlebt hat, ein diversifiziertes Portfolio besitzt. Selbst wenn man Geld verliert, muss man die Lektion nicht verlieren.

Da die Aktie in der letzten Woche 15 % verloren hat, lohnt es sich, die Geschäftsentwicklung zu betrachten und zu prüfen, ob es irgendwelche roten Fahnen gibt.

Sehen Sie sich unsere neueste Analyse zu 8x8 an

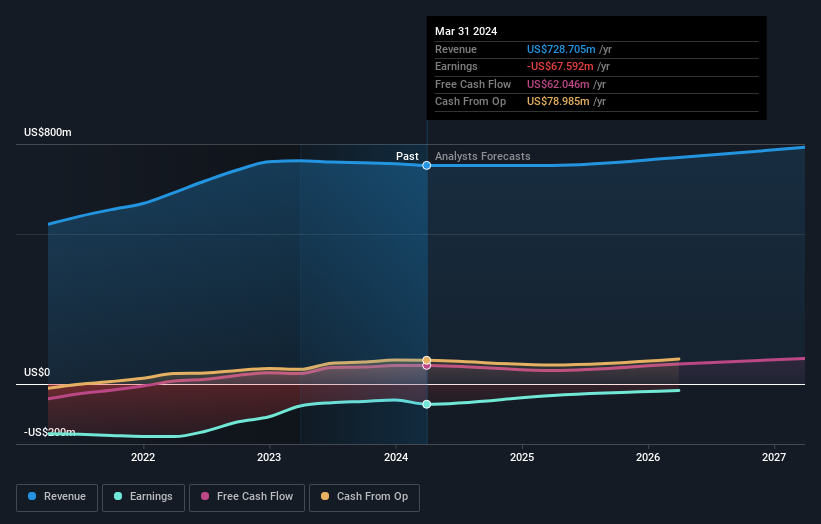

Da 8x8 in den letzten zwölf Monaten einen Verlust gemacht hat, denken wir, dass sich der Markt wahrscheinlich mehr auf den Umsatz und das Umsatzwachstum konzentriert, zumindest im Moment. Aktionäre von unrentablen Unternehmen wünschen sich in der Regel ein starkes Umsatzwachstum. Das liegt daran, dass ein schnelles Umsatzwachstum leicht zu prognostizierten Gewinnen, oft in beträchtlicher Höhe, hochgerechnet werden kann.

In den vergangenen fünf Jahren konnte 8x8 seine Einnahmen um 15 % pro Jahr steigern. Das ist deutlich mehr als bei den meisten anderen Pre-Profit-Unternehmen. Auf den ersten Blick überrascht es uns daher, dass der Aktienkurs im gleichen Zeitraum durchschnittlich um 14 % pro Jahr gefallen ist. Es könnte sein, dass die Aktie zuvor überbewertet war. Wir empfehlen, vor einem Kauf genau zu prüfen, ob es Anzeichen für künftiges Wachstum gibt - und ob die Bilanz gefährdet ist.

Die Umsätze und Erträge des Unternehmens (im Zeitverlauf) sind in der folgenden Abbildung dargestellt (klicken Sie auf die Abbildung, um die genauen Zahlen zu sehen).

8x8 ist bei den Anlegern gut bekannt, und viele clevere Analysten haben versucht, die künftigen Gewinnzahlen vorherzusagen. Es macht also durchaus Sinn, sich anzuschauen, was 8x8 nach Meinung der Analysten in Zukunft verdienen wird (kostenlose Analysten-Konsensschätzungen)

Eine andere Sichtweise

Während der breite Markt im letzten Jahr rund 24 % zulegte, verloren 8x8-Aktionäre 35 %. Man darf jedoch nicht vergessen, dass selbst die besten Aktien über einen Zeitraum von zwölf Monaten manchmal schlechter abschneiden als der Markt. Leider sind die längerfristigen Aktionäre mit einem Verlust von 14 % in den letzten fünf Jahren noch stärker betroffen. Wir würden uns klare Informationen wünschen, die auf ein Wachstum des Unternehmens hindeuten, bevor wir davon ausgehen, dass sich der Aktienkurs stabilisieren wird. Ich finde es sehr interessant, den Aktienkurs langfristig als Indikator für die Unternehmensleistung zu betrachten. Aber um wirklich einen Einblick zu bekommen, müssen wir auch andere Informationen berücksichtigen. Wir haben zum Beispiel 3 Warnzeichen für 8x8 identifiziert , die Sie beachten sollten.

Wenn Sie sich lieber ein anderes Unternehmen ansehen möchten - eines mit potenziell besseren Finanzdaten -, dann sollten Sie sich diese kostenlose Liste von Unternehmen, die bewiesen haben, dass sie ihre Erträge steigern können, nicht entgehen lassen .

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob 8x8 unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:EGHT

Advertisement