Advertisement

Unangenehme Überraschungen könnten für die Aktien von DocuSign, Inc. (NASDAQ:DOCU) bevorstehen

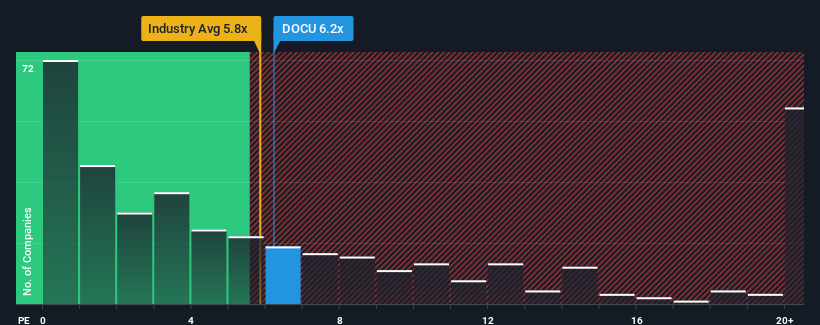

Bei einem durchschnittlichen Kurs-Umsatz-Verhältnis (oder "KGV") von fast 5,6 in der Softwarebranche in den Vereinigten Staaten könnte man das KGV von DocuSign, Inc. (NASDAQ:DOCU) von 6,2x als gleichgültig empfinden. Investoren könnten jedoch eine klare Chance oder einen potenziellen Rückschlag übersehen, wenn es keine rationale Grundlage für das KGV gibt.

Lesen Sie unsere aktuelle Analyse zu DocuSign

Wie hat sich DocuSign in letzter Zeit entwickelt?

Mit einem Umsatzwachstum, das hinter dem der meisten anderen Unternehmen zurückbleibt, hat sich DocuSign in letzter Zeit relativ schleppend entwickelt. Eine Möglichkeit ist, dass das Kurs-Gewinn-Verhältnis moderat ist, weil die Anleger glauben, dass sich diese schwache Umsatzentwicklung ändern wird. Wenn dies nicht der Fall ist, könnten die bestehenden Aktionäre ein wenig nervös sein, was die Tragfähigkeit des Aktienkurses angeht.

Möchten Sie wissen, wie die Analysten die Zukunft von DocuSign im Vergleich zur Branche einschätzen? In diesem Fall ist unser kostenloser Bericht ein guter Ausgangspunkt.Passen die Umsatzprognosen zum Kurs-Gewinn-Verhältnis?

Es gibt eine inhärente Annahme, dass ein Unternehmen mit der Branche übereinstimmen sollte, damit P/S-Verhältnisse wie das von DocuSign als vernünftig angesehen werden.

Wenn wir das letzte Jahr des Umsatzwachstums betrachten, hat das Unternehmen einen beachtlichen Anstieg von 7,5 % verzeichnet. Erfreulicherweise hat sich der Umsatz im Vergleich zu vor drei Jahren um insgesamt 49 % erhöht, was zum Teil auf das Wachstum der letzten 12 Monate zurückzuführen ist. Wir können also zunächst bestätigen, dass das Unternehmen in diesem Zeitraum eine großartige Leistung beim Umsatzwachstum erbracht hat.

Die Analysten, die das Unternehmen beobachten, gehen davon aus, dass die Einnahmen in den kommenden drei Jahren um 7,0 % pro Jahr steigen werden. Für den Rest der Branche wird ein jährliches Wachstum von 20 % prognostiziert, was deutlich attraktiver ist.

Vor diesem Hintergrund finden wir es interessant, dass das Kurs-Gewinn-Verhältnis von DocuSign nahezu identisch ist mit dem seiner Branchenkollegen. Es scheint, dass die meisten Anleger die recht begrenzten Wachstumserwartungen ignorieren und bereit sind, für ein Engagement in der Aktie einen höheren Preis zu zahlen. Diese Aktionäre könnten sich auf zukünftige Enttäuschungen gefasst machen, wenn das Kurs-Gewinn-Verhältnis auf ein Niveau fällt, das den Wachstumsaussichten besser entspricht.

Das Wichtigste zum Schluss

Das Kurs-Umsatz-Verhältnis allein zu verwenden, um zu entscheiden, ob Sie Ihre Aktie verkaufen sollten, ist nicht sinnvoll, kann aber ein praktischer Hinweis auf die Zukunftsaussichten des Unternehmens sein.

Wenn man bedenkt, dass die Umsatzwachstumsschätzungen von DocuSign im Vergleich zur gesamten Branche ziemlich gedämpft sind, ist es leicht zu verstehen, warum wir das aktuelle Kurs-Umsatz-Verhältnis des Unternehmens für unerwartet halten. Wenn wir Unternehmen mit relativ schwachen Umsatzprognosen im Vergleich zur Branche sehen, vermuten wir, dass der Aktienkurs zu sinken droht, was das moderate Kurs-Gewinn-Verhältnis nach unten drückt. Dadurch sind die Investitionen der Aktionäre gefährdet und potenzielle Anleger laufen Gefahr, einen unnötigen Aufschlag zu zahlen.

Vergessen Sie nicht, dass es auch andere Risiken geben kann. Wir haben zum Beispiel 3 Warnzeichen für DocuSign identifiziert ( 2 davon bereiten uns Unbehagen), die Sie beachten sollten.

Wenn diese Risiken Sie dazu veranlassen, Ihre Meinung über DocuSign zu überdenken, sollten Sie sich unsere interaktive Liste hochwertiger Aktien ansehen, um eine Vorstellung davon zu bekommen, was es sonst noch gibt.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob DocuSign unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:DOCU

Advertisement