Advertisement

Dropbox, Inc. hat gerade die Analystenprognosen übertroffen, und die Analysten haben ihre Vorhersagen aktualisiert

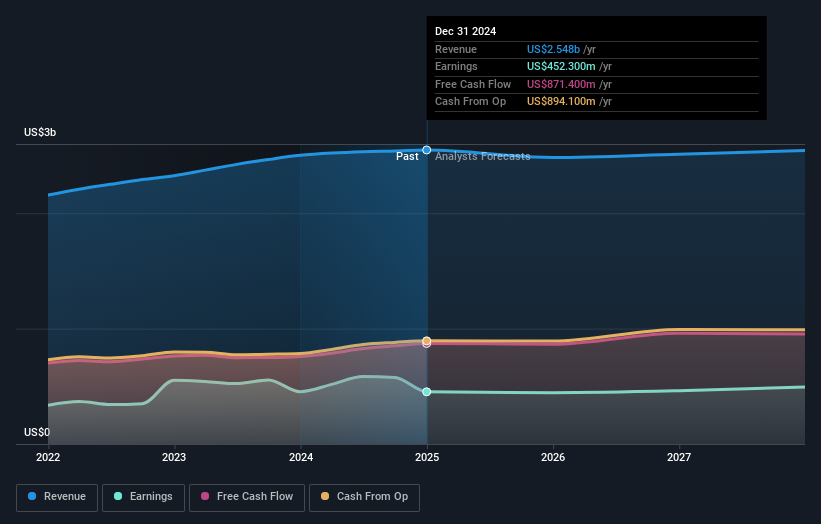

Der Appetit auf die Aktien von Dropbox, Inc.(NASDAQ:DBX) hat sich in der Woche nach der Veröffentlichung des Jahresberichts merklich verändert: Die Aktie fiel um 18 % auf 26,73 US-Dollar. Das Ergebnis war insgesamt positiv - obwohl die Einnahmen in Höhe von 2,5 Mrd. US-Dollar mit den Prognosen der Analysten übereinstimmten, überraschte Dropbox mit einem satzungsgemäßen Gewinn von 1,40 US-Dollar pro Aktie, der geringfügig höher als erwartet ausfiel. Die Analysten aktualisieren ihre Prognosen in der Regel bei jedem Gewinnbericht, und wir können anhand ihrer Schätzungen beurteilen, ob sich ihre Meinung über das Unternehmen geändert hat oder ob es neue Bedenken gibt, die wir beachten müssen. Wir haben die jüngsten gesetzlich vorgeschriebenen Prognosen zusammengetragen, um zu sehen, ob die Analysten ihre Gewinnmodelle nach diesen Ergebnissen geändert haben.

Siehe unsere neueste Analyse für Dropbox

Nach den jüngsten Ergebnissen geht der Konsens der elf Analysten von Dropbox von einem Umsatz von 2,48 Mrd. US-Dollar im Jahr 2025 aus, was einem leichten Umsatzrückgang von 2,6 % im Vergleich zum letzten Jahr entsprechen würde. Es wird erwartet, dass der Gewinn pro Aktie um 8,1 % auf 1,58 US-Dollar ansteigt. Im Vorfeld dieses Berichts hatten die Analysten für 2025 einen Umsatz von 2,56 Mrd. US$ und einen Gewinn pro Aktie (EPS) von 1,51 US$ prognostiziert. Wenn überhaupt, scheinen die Analysten insgesamt etwas optimistischer geworden zu sein; während sie ihre Umsatzprognosen senkten, stiegen die Prognosen für den Gewinn pro Aktie an, und letztlich sind die Erträge wichtiger.

Das durchschnittliche Kursziel von 29,21 US-Dollar hat sich nicht wirklich verändert, da die niedrigeren Umsatz- und höheren Gewinnprognosen die Bewertung des Unternehmens über einen längeren Zeitraum hinweg nicht wesentlich beeinflussen dürften. Das ist jedoch nicht die einzige Schlussfolgerung, die wir aus diesen Daten ziehen können, da einige Anleger bei der Bewertung der Kursziele der Analysten auch gerne die Spanne der Schätzungen berücksichtigen. Derzeit bewertet der optimistischste Analyst Dropbox mit 34,00 US-Dollar pro Aktie, während der pessimistischste Analyst den Wert mit 20,00 US-Dollar angibt. Dies zeigt, dass die Schätzungen immer noch sehr unterschiedlich sind, aber die Analysten scheinen nicht völlig geteilter Meinung über die Aktie zu sein, als ob es sich um einen Erfolg oder Misserfolg handeln könnte.

Natürlich kann man diese Prognosen auch im Zusammenhang mit der Branche selbst betrachten. Wir möchten hervorheben, dass sich die Einnahmen mit einem prognostizierten Rückgang von 2,6 % auf Jahresbasis bis Ende 2025 voraussichtlich umkehren werden. Dies ist eine bemerkenswerte Veränderung gegenüber dem historischen Wachstum von 8,4 % in den letzten fünf Jahren. Im Gegensatz dazu deuten unsere Daten darauf hin, dass für andere Unternehmen (mit Analystenabdeckung) in derselben Branche in absehbarer Zukunft ein jährliches Umsatzwachstum von 12 % prognostiziert wird. Obwohl also ein Umsatzrückgang prognostiziert wird, hat diese Wolke keinen Silberstreif am Horizont - Dropbox wird voraussichtlich hinter der gesamten Branche zurückbleiben.

Unterm Strich

Das Wichtigste ist, dass die Analysten ihre Schätzungen für den Gewinn pro Aktie angehoben haben, was darauf hindeutet, dass der Optimismus gegenüber Dropbox nach diesen Ergebnissen deutlich zugenommen hat. Negativ ist, dass sie auch ihre Umsatzschätzungen nach unten korrigiert haben, und die Prognosen deuten darauf hin, dass Dropbox schlechter abschneiden wird als die Branche insgesamt. Dennoch ist die langfristige Rentabilität für den Wertschöpfungsprozess wichtiger. Es gab keine wirkliche Änderung des Konsenskursziels, was darauf hindeutet, dass sich der innere Wert des Unternehmens durch die jüngsten Schätzungen nicht wesentlich verändert hat.

Allerdings ist die langfristige Entwicklung der Unternehmensgewinne viel wichtiger als das nächste Jahr. Bei Simply Wall St haben wir eine ganze Reihe von Analystenschätzungen für Dropbox bis zum Jahr 2027, die Sie hier auf unserer Plattform kostenlos einsehen können.

Sie müssen dennoch auf Risiken achten - Dropbox hat 2 Warnzeichen (und eines, das ein bisschen unangenehm ist) , die Sie kennen sollten.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Dropbox unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Nehmen Sie direkt Kontakt mit uns auf. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version.

Über NasdaqGS:DBX

Dropbox

Advertisement