Diejenigen, die vor drei Jahren in Dropbox (NASDAQ:DBX) investiert haben, sind um 28% gestiegen

Kostengünstige Indexfonds machen es einfach, durchschnittliche Marktrenditen zu erzielen. Aber in jedem diversifizierten Aktienportfolio werden Sie einige finden, die hinter dem Durchschnitt zurückbleiben. So liegt beispielsweise die Kursrendite von Dropbox, Inc.(NASDAQ:DBX) mit 28 % über drei Jahre hinter der Marktrendite im selben Zeitraum zurück. Dennoch ist der Anstieg um 25 % im vergangenen Jahr erfreulich.

Jetzt lohnt es sich, auch einen Blick auf die Fundamentaldaten des Unternehmens zu werfen, denn so können wir feststellen, ob die langfristige Aktionärsrendite mit der Leistung des zugrunde liegenden Geschäfts übereinstimmt.

Die Märkte sind zwar ein wirksamer Preisbildungsmechanismus, doch spiegeln die Aktienkurse die Stimmung der Anleger wider und nicht nur die zugrunde liegende Unternehmensleistung. Durch den Vergleich des Gewinns je Aktie (EPS) und der Aktienkursveränderungen im Laufe der Zeit können wir ein Gefühl dafür bekommen, wie sich die Einstellung der Anleger zu einem Unternehmen im Laufe der Zeit verändert hat.

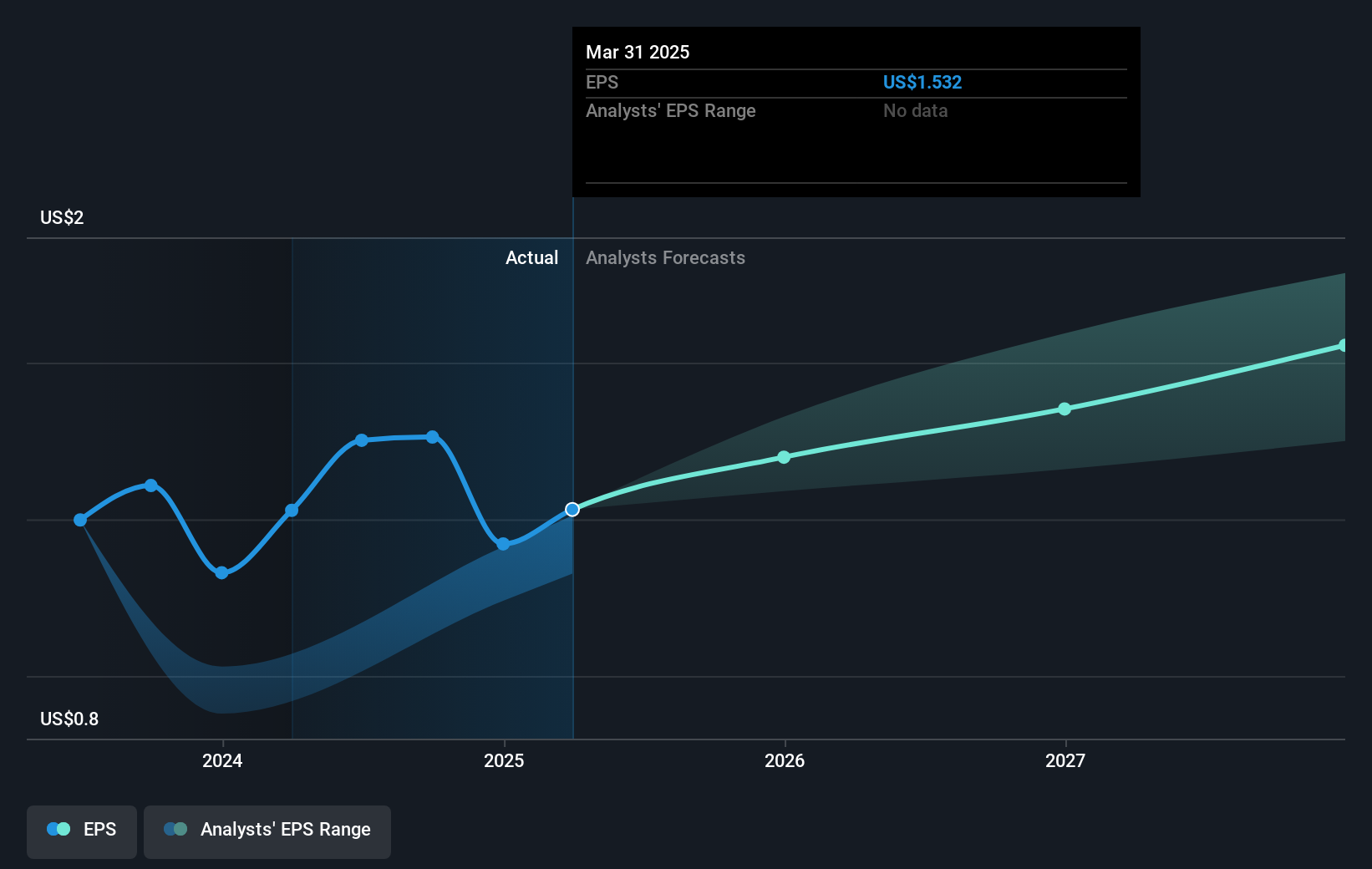

Dropbox konnte seinen Gewinn pro Aktie über drei Jahre hinweg um 20 % pro Jahr steigern, was den Aktienkurs in die Höhe trieb. Dieses EPS-Wachstum ist höher als der durchschnittliche jährliche Anstieg des Aktienkurses von 9 %. Es scheint also, dass die Anleger im Laufe der Zeit dem Unternehmen gegenüber vorsichtiger geworden sind.

Der Gewinn pro Aktie des Unternehmens (im Zeitverlauf) ist in der folgenden Abbildung dargestellt (klicken Sie, um die genauen Zahlen zu sehen).

Es ist wahrscheinlich erwähnenswert, dass der CEO weniger als der Median bei Unternehmen ähnlicher Größe bezahlt wird. Aber während die Vergütung des CEO immer eine Prüfung wert ist, ist die wirklich wichtige Frage, ob das Unternehmen seine Gewinne in Zukunft steigern kann. Dieser kostenlose interaktive Bericht über die Erträge, den Umsatz und den Cashflow von Dropbox ist ein guter Ausgangspunkt, wenn Sie die Aktie näher untersuchen möchten.

Eine andere Sichtweise

Wir freuen uns, berichten zu können, dass Dropbox-Aktionäre innerhalb eines Jahres eine Gesamtrendite von 25 % erzielt haben. Dieser Gewinn ist besser als der jährliche TSR über fünf Jahre, der bei 5 % liegt. Es scheint also, dass die Stimmung rund um das Unternehmen in letzter Zeit positiv war. Jemand mit einer optimistischen Sichtweise könnte die jüngste Verbesserung der TSR als Hinweis darauf betrachten, dass das Unternehmen selbst mit der Zeit besser wird. Ich finde es sehr interessant, den Aktienkurs langfristig als Indikator für die Unternehmensleistung zu betrachten. Aber um wirklich einen Einblick zu bekommen, müssen wir auch andere Informationen berücksichtigen. Zum Beispiel die Risiken. Jedes Unternehmen hat welche, und wir haben 2 Warnzeichen für Dropbox ausgemacht ( von denen eines nicht ignoriert werden kann!), die Sie kennen sollten.

Wenn Sie sich lieber ein anderes Unternehmen ansehen möchten - eines mit potenziell besseren Finanzkennzahlen - dann sollten Sie sich diese kostenlose Liste von Unternehmen, die bewiesen haben, dass sie ihre Gewinne steigern können, nicht entgehen lassen .

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Dropbox unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.