Advertisement

Markt könnte immer noch einige Überzeugung auf Dave Inc. fehlen (NASDAQ:DAVE) auch nach 27% Aktienkursanstieg

Trotz eines bereits starken Laufs haben die Aktien von Dave Inc.(NASDAQ:DAVE) in den letzten dreißig Tagen um 27 % zugelegt. Leider ist trotz der starken Performance im letzten Monat der Gesamtjahresgewinn von 6,7 % nicht so attraktiv.

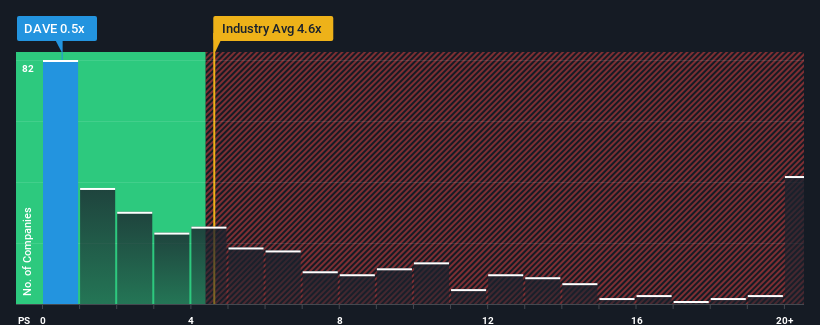

Selbst nach einem so großen Kurssprung sendet Dave mit seinem Kurs-Umsatz-Verhältnis (oder "P/S") von 0,5x derzeit noch sehr bullische Signale aus, da fast die Hälfte aller Unternehmen in der Softwarebranche in den USA ein P/S-Verhältnis von mehr als 4,6x aufweisen und sogar P/S von mehr als 11x nicht ungewöhnlich sind. Allerdings ist es nicht ratsam, das KGV für bare Münze zu nehmen, denn es könnte eine Erklärung dafür geben, warum es so niedrig ist.

Siehe unsere letzte Analyse für Dave

Wie hat sich Dave in letzter Zeit entwickelt?

Die jüngste Zeit war für Dave recht vorteilhaft, da die Einnahmen des Unternehmens sehr stark gestiegen sind. Es könnte sein, dass viele erwarten, dass sich die starke Umsatzentwicklung deutlich abschwächt, was das Kurs-Umsatz-Verhältnis gedrückt hat. Diejenigen, die auf Dave setzen, hoffen, dass dies nicht der Fall ist, so dass sie die Aktie zu einer niedrigeren Bewertung erwerben können.

Möchten Sie sich ein vollständiges Bild von den Gewinnen, Einnahmen und dem Cashflow des Unternehmens machen? Dann hilft Ihnen unser kostenloser Bericht über Dave dabei, die historische Performance des Unternehmens zu beleuchten.Wie entwickelt sich das Umsatzwachstum von Dave?

Das Kurs-Gewinn-Verhältnis von Dave ist typisch für ein Unternehmen, von dem man erwartet, dass es ein sehr geringes Wachstum oder sogar sinkende Einnahmen verzeichnen wird und vor allem viel schlechter abschneidet als die Branche.

Ein Blick zurück zeigt, dass das Unternehmen im letzten Jahr ein beeindruckendes Umsatzwachstum von 32 % verzeichnete. In den letzten drei Jahren ist der Umsatz insgesamt um 102 % gestiegen, was durch die kurzfristige Entwicklung begünstigt wurde. Wir können also zunächst bestätigen, dass das Unternehmen in diesem Zeitraum eine großartige Leistung bei der Steigerung seiner Einnahmen erbracht hat.

Im Vergleich zur einjährigen Wachstumsprognose der Branche von 15 % ist die jüngste mittelfristige Umsatzentwicklung deutlich verlockender

Vor diesem Hintergrund finden wir es interessant, dass das Kurs-Gewinn-Verhältnis von Dave im Vergleich zu seinen Branchenkollegen nicht so hoch ist. Offenbar sind die meisten Anleger nicht davon überzeugt, dass das Unternehmen seine jüngsten Wachstumsraten beibehalten kann.

Das Wichtigste zum Schluss

Der jüngste Kurssprung von Dave bringt das KGV immer noch nicht in die Nähe des Branchenmedians. Das Kurs-Umsatz-Verhältnis allein zu verwenden, um zu entscheiden, ob Sie Ihre Aktie verkaufen sollten, ist nicht sinnvoll, kann jedoch ein praktischer Leitfaden für die Zukunftsaussichten des Unternehmens sein.

Unsere Untersuchung von Dave ergab, dass die dreijährigen Umsatztrends das Kurs-Umsatz-Verhältnis nicht annähernd so stark in die Höhe treiben, wie wir es vorhergesagt hätten, da sie besser aussehen als die aktuellen Branchenerwartungen. Potenzielle Anleger, die der weiteren Umsatzentwicklung skeptisch gegenüberstehen, könnten verhindern, dass das Kurs-Gewinn-Verhältnis an frühere starke Leistungen anknüpft. Zumindest scheinen die Kursrisiken sehr gering zu sein, wenn sich die jüngsten mittelfristigen Umsatztrends fortsetzen, aber die Anleger scheinen zu glauben, dass die künftigen Umsätze sehr volatil sein könnten.

Außerdem sollten Sie sich über dieses eine Warnzeichen informieren, das wir bei Dave entdeckt haben.

Natürlich sind profitable Unternehmen, die in der Vergangenheit ein hohes Ertragswachstum verzeichnet haben, im Allgemeinen sicherer. Daher sollten Sie sich diese kostenlose Sammlung anderer Unternehmen ansehen, die ein vernünftiges Kurs-Gewinn-Verhältnis haben und deren Gewinne stark gewachsen sind.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Dave unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGM:DAVE

Advertisement