Ist es zu spät, CyberArk nach der Drei-Jahres-Rallye von 249 % zu berücksichtigen?

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob CyberArk Software nach einem solch massiven Anstieg immer noch einen Kauf wert ist, oder ob es klug ist, auf einen besseren Einstiegszeitpunkt zu warten? Sie sind nicht allein, viele Anleger versuchen herauszufinden, ob der aktuelle Kurs den wahren Wert widerspiegelt.

- Die Aktie hat sich kurzfristig etwas abgekühlt und ist in der letzten Woche um 3,8 % und im letzten Monat um 7,4 % gesunken, aber sie ist im bisherigen Jahresverlauf immer noch um 34,5 % und im letzten Jahr um etwa 42,1 % gestiegen. Bei genauerer Betrachtung verdeutlichen der 3-Jahres-Zuwachs von etwa 249,4 % und der 5-Jahres-Zuwachs von 177,3 % die Stärke dieses längerfristigen Trends.

- Ausschlaggebend für diese Entwicklung ist die Position von CyberArk als wichtiger Akteur in den Bereichen Identitätssicherheit und Privileged Access Management, also in Bereichen, die für die Abwehr von Cyberbedrohungen in Unternehmen immer wichtiger werden. Da große Unternehmen ihre Ausgaben für die Cybersicherheit erhöhen und die Regulierungsbehörden die Erwartungen an das Identitätsmanagement verschärfen, konnte CyberArk strategische Kunden gewinnen und seine Plattform erweitern. Dies erklärt, warum der Markt bereit war, die Aktie im Laufe der Zeit neu zu bewerten.

- Trotz dieser Dynamik schneidet CyberArk bei unseren Bewertungstests derzeit nur mit 0/6 ab, was bedeutet, dass die Aktie bei keiner der von uns verwendeten Standardkennzahlen als unterbewertet eingestuft wird. Als Nächstes werden wir diese verschiedenen Bewertungsansätze durchgehen, um zu sehen, was sie uns wirklich sagen, um dann am Ende mit einer nuancierteren Denkweise über den Wert von CyberArk zurückzukehren, die über die üblichen Multiplikatoren hinausgeht.

CyberArk Software erhält bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: CyberArk Software Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cash-Flow-Modell schätzt den Wert eines Unternehmens, indem es die zukünftigen Cash-Flows projiziert und diese dann auf den heutigen Wert in US-Dollar abzinst. Für CyberArk Software geht das Modell von einem freien Cashflow der letzten zwölf Monate in Höhe von etwa 205,1 Millionen US-Dollar aus und geht davon aus, dass diese Zahl mit dem Wachstum des Unternehmens deutlich ansteigt.

Analysten und interne Schätzungen gehen davon aus, dass der freie Cashflow bis 2035 auf etwa 2,13 Milliarden US-Dollar ansteigen wird, mit Zwischenzielen wie etwa 390,1 Millionen US-Dollar im Jahr 2026 und 1,03 Milliarden US-Dollar bis 2029. Diese Prognosen basieren auf einem zweistufigen Modell für den freien Cashflow zum Eigenkapital, bei dem die früheren Jahre stärker auf den Prognosen der Analysten beruhen und die späteren Jahre von Simply Wall St extrapoliert werden, da sich das Wachstum allmählich verlangsamt.

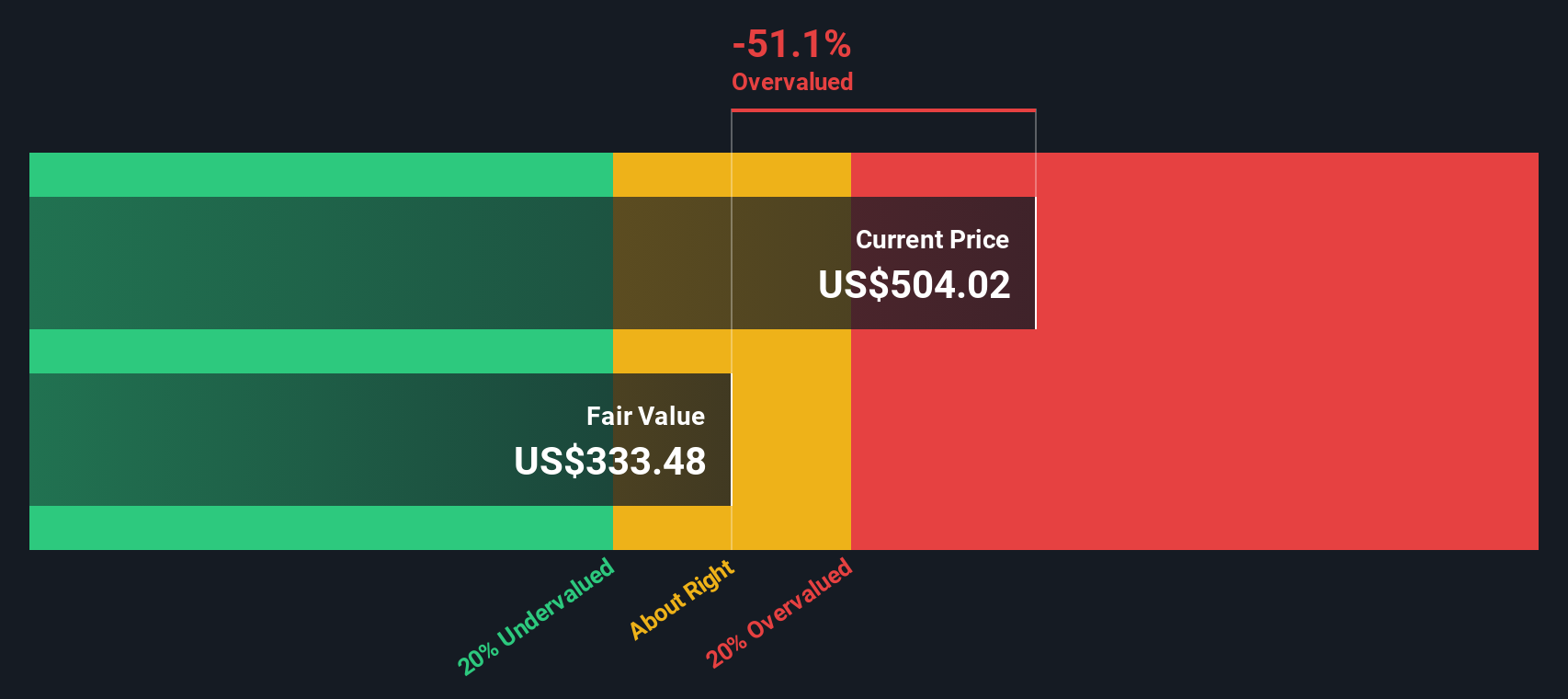

Wenn all diese zukünftigen Cashflows zurückdiskontiert werden, ergibt sich ein innerer Wert von etwa 338,76 $ pro Aktie. Verglichen mit dem aktuellen Marktpreis bedeutet dies, dass CyberArk um etwa 33,3 % überbewertet ist, was darauf hindeutet, dass die Anleger möglicherweise bereits viel für zukünftiges Wachstum bezahlen.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass CyberArk Software um 33,3 % überbewertet sein könnte. Entdecken Sie 909 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

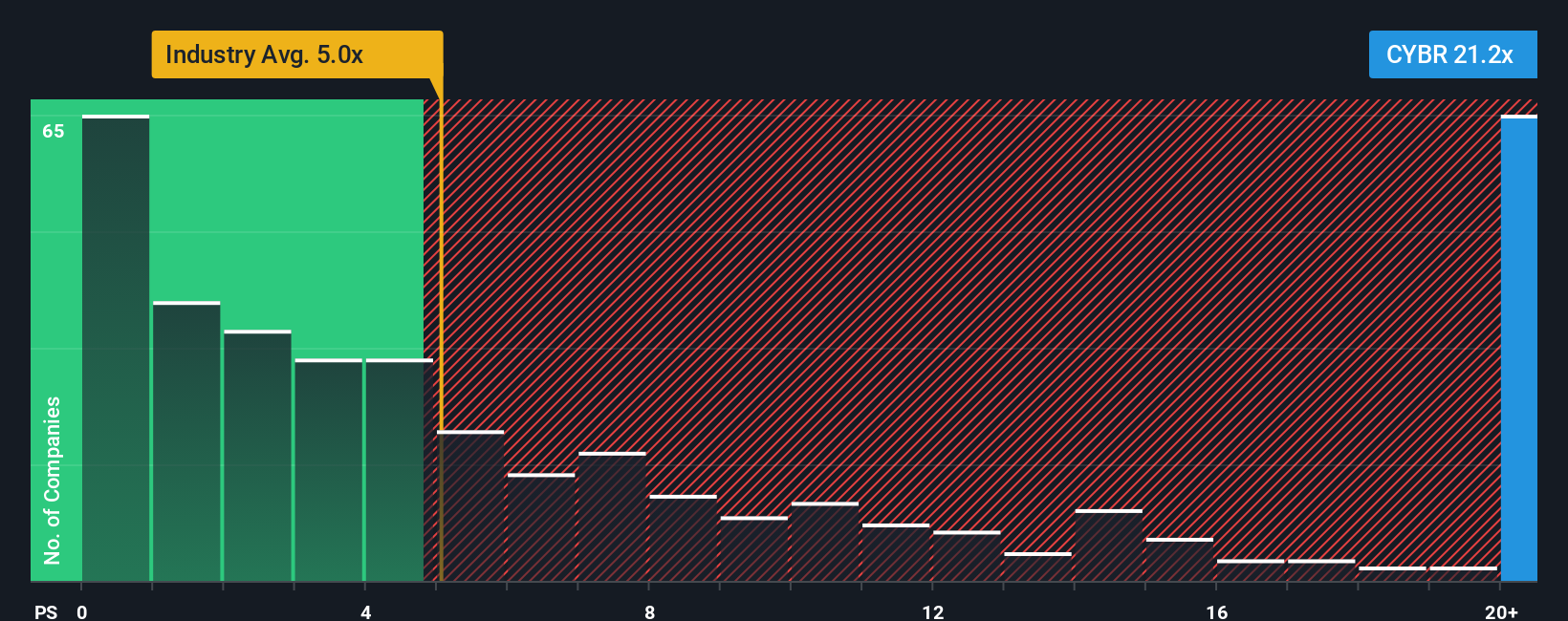

Ansatz 2: CyberArk Software Preis vs. Umsatz

Für wachsende Softwareunternehmen, die ihre Rentabilität noch ausbauen, ist das Verhältnis zwischen Preis und Umsatz oft der beste Weg, um den Wert zu vergleichen, da die Einnahmen in der Regel stabiler sind als die Erträge und weniger von buchhalterischen Entscheidungen beeinflusst werden. Investoren sind im Allgemeinen bereit, einen höheren Umsatzmultiplikator für Unternehmen mit schnellerem, besser vorhersehbarem Wachstum und geringerem Risiko zu zahlen, während langsamere oder risikoreichere Namen in der Regel niedrigere Multiplikatoren aufweisen.

CyberArk wird derzeit mit einem Kurs-Umsatz-Verhältnis von ca. 17,50 gehandelt, was einen kräftigen Aufschlag sowohl auf den breiteren Branchendurchschnitt der Softwarebranche von ca. 4,81 als auch auf die engsten Konkurrenten von ca. 9,36 bedeutet. Um über diese stumpfen Vergleiche hinauszugehen, verwendet Simply Wall St ein firmeneigenes faires Verhältnis, das schätzt, wie hoch ein angemessenes Kurs-Umsatz-Verhältnis sein sollte, nachdem es die Wachstumsaussichten, das Rentabilitätsprofil, das Risiko, die Branchenpositionierung und die Marktkapitalisierung von CyberArk berücksichtigt hat. Dies ist maßgeschneiderter als der Vergleich der Aktie mit allgemeinen Sektordurchschnitten oder einer kleinen Gruppe von Gleichrangigen.

Auf dieser Grundlage liegt das faire Verhältnis von CyberArk bei 9,07x und damit deutlich unter dem aktuellen Wert von 17,50x. Dies deutet darauf hin, dass der Markt mehr Optimismus einpreist, als unser auf Fundamentaldaten basierendes Modell unterstützt.

Ergebnis: ÜBERBEWERTET

Das PS-Verhältnis erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1456 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr CyberArk Software-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher Narratives vorstellen, ein einfaches Rahmenwerk auf der Community-Seite von Simply Wall St, in dem Sie Ihre Sicht der Geschichte eines Unternehmens mit spezifischen Annahmen über künftige Umsätze, Erträge und Margen verbinden, die dann in eine klare Schätzung des fairen Wertes einfließen, die Sie mit dem heutigen Aktienkurs vergleichen können, um zu entscheiden, ob Sie kaufen, halten oder verkaufen sollten. Narrative sind einfach zu verwenden, sie werden dynamisch aktualisiert, wenn neue Informationen wie Gewinne oder wichtige Nachrichten eintreffen, und sie machen deutlich, wie unterschiedliche Perspektiven zu unterschiedlichen Werten führen. Ein CyberArk-Narrativ könnte sich beispielsweise auf positive Entwicklungen im Bereich der KI-Sicherheit, eine starke Integration von Venafi und Zilla und einen höheren fairen Wert von über 550 US-Dollar stützen, während ein vorsichtigeres Narrativ sich auf Ausführungsrisiken, Wettbewerb und Transaktionsunsicherheiten konzentrieren und näher bei 415 US-Dollar liegen könnte. Dies ist eine praktische Spanne, an der Sie Ihre eigene Entscheidung ausrichten können.

Glauben Sie, dass CyberArk Software noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob CyberArk Software unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.