Advertisement

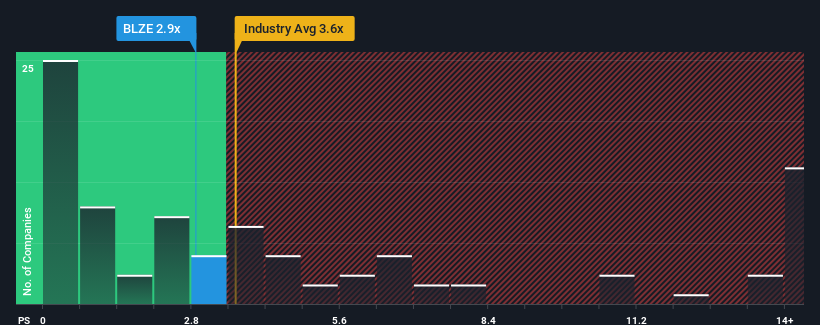

Bei einem durchschnittlichen Kurs-Umsatz-Verhältnis (oder "KGV") von fast 3,6 in der IT-Branche in den Vereinigten Staaten könnte man das KGV von Backblaze, Inc. (NASDAQ:BLZE) von 2,9 als gleichgültig ansehen. Investoren könnten jedoch eine klare Chance oder einen potenziellen Rückschlag übersehen, wenn es keine rationale Grundlage für das KGV gibt.

Siehe unsere letzte Analyse für Backblaze

Wie sich Backblaze entwickelt hat

Mit einem Umsatzwachstum, das das der meisten anderen Unternehmen in letzter Zeit übertrifft, hat sich Backblaze relativ gut entwickelt. Es könnte sein, dass viele erwarten, dass die starke Umsatzentwicklung nachlässt, was das Kurs-Gewinn-Verhältnis (KGV) nicht steigen lässt. Wenn Sie das Unternehmen mögen, sollten Sie hoffen, dass dies nicht der Fall ist, damit Sie möglicherweise Aktien kaufen können, solange es nicht ganz so günstig ist.

Möchten Sie einen vollständigen Überblick über die Analystenschätzungen für das Unternehmen? Dann hilft Ihnen unser kostenloser Bericht über Backblaze dabei, herauszufinden, was sich am Horizont abzeichnet.Wie entwickelt sich das Umsatzwachstum von Backblaze?

Es gibt eine inhärente Annahme, dass ein Unternehmen mit der Branche mithalten sollte, damit ein KGV wie das von Backblaze als angemessen angesehen werden kann.

Betrachtet man das Umsatzwachstum des letzten Jahres, so verzeichnete das Unternehmen einen enormen Anstieg von 27 %. In den letzten drei Jahren ist der Umsatz insgesamt um hervorragende 93 % gestiegen, was auch auf die kurzfristige Entwicklung zurückzuführen ist. Dementsprechend hätten die Aktionäre diese mittelfristigen Umsatzwachstumsraten sicherlich begrüßt.

Die sieben Analysten, die das Unternehmen beobachten, erwarten für das nächste Jahr ein Wachstum von 16 %. Da für die Branche nur ein Wachstum von 11 % prognostiziert wird, ist das Unternehmen in der Lage, ein stärkeres Umsatzergebnis zu erzielen.

In Anbetracht dessen finden wir es interessant, dass das Kurs-Gewinn-Verhältnis von Backblaze dem seiner Branchenkollegen sehr nahe kommt. Offensichtlich sind einige Aktionäre skeptisch gegenüber den Prognosen und haben niedrigere Verkaufspreise in Kauf genommen.

Das Fazit zu Backblaze's P/S

Normalerweise warnen wir davor, bei Investitionsentscheidungen zu viel in das Kurs-Umsatz-Verhältnis hineinzulesen, obwohl es viel darüber aussagen kann, was andere Marktteilnehmer über das Unternehmen denken.

Wir haben festgestellt, dass Backblaze derzeit mit einem niedrigeren Kurs-Umsatz-Verhältnis als erwartet gehandelt wird, da das prognostizierte Umsatzwachstum höher ist als in der Branche insgesamt. Es könnte sein, dass der Markt einige Risiken einpreist, die verhindern, dass das Kurs-Gewinn-Verhältnis den positiven Aussichten entspricht. Zumindest scheint das Risiko eines Kursrückgangs gering zu sein, aber die Anleger scheinen davon auszugehen, dass die künftigen Einnahmen eine gewisse Volatilität aufweisen könnten.

Und was ist mit anderen Risiken? Jedes Unternehmen hat sie, und wir haben 3 Warnzeichen für Backblaze ausgemacht ( von denen eines besorgniserregend ist!), die Sie kennen sollten.

Natürlich sind profitable Unternehmen, die in der Vergangenheit ein hohes Gewinnwachstum verzeichnet haben, im Allgemeinen sicherer. Daher sollten Sie sich diese kostenlose Sammlung anderer Unternehmen mit vernünftigen Kurs-Gewinn-Verhältnissen und starkem Gewinnwachstum ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Backblaze unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGM:BLZE

Advertisement