Advertisement

Couchbase, Inc. (NASDAQ:BASE) Aktien stürzten um 29% ab, aber ein günstiger Einstieg könnte trotzdem schwierig sein

Die Aktionäre von Couchbase, Inc.(NASDAQ:BASE), die darauf gewartet haben, dass etwas passiert, haben mit einem Kursrückgang von 29 % im letzten Monat einen Rückschlag erlitten. Langfristig hat sich die Aktie trotz schwieriger 30 Tage solide entwickelt und im letzten Jahr um 17 % zugelegt.

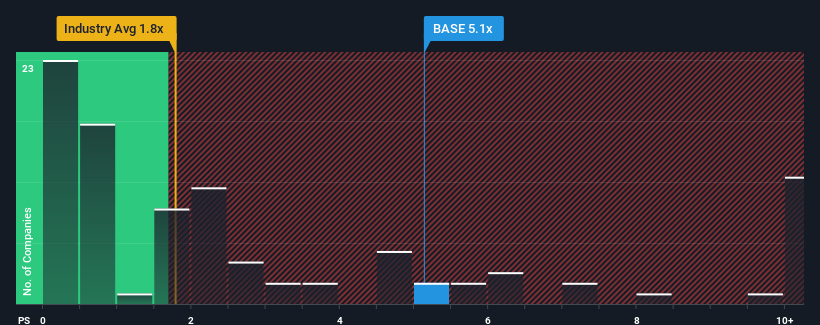

Obwohl der Kurs stark gefallen ist, kann man Couchbase mit einem Kurs-Umsatz-Verhältnis (KGV) von 5,1x als eine Aktie betrachten, die es nicht wert ist, untersucht zu werden, wenn fast die Hälfte der Unternehmen in der US-amerikanischen IT-Branche ein KGV von unter 1,8 aufweisen. Allerdings ist es nicht ratsam, das Kurs-Umsatz-Verhältnis für bare Münze zu nehmen, denn es könnte eine Erklärung dafür geben, warum es so hoch ist.

Lesen Sie unsere letzte Analyse zu Couchbase

Wie sich Couchbase entwickelt hat

Die Umsätze von Couchbase sind in letzter Zeit deutlich gestiegen, was erfreulich ist. Möglicherweise gehen viele davon aus, dass die respektable Umsatzentwicklung die meisten anderen Unternehmen in der kommenden Zeit übertreffen wird, was die Bereitschaft der Anleger erhöht hat, für die Aktie mehr zu bezahlen. Sollte dies jedoch nicht der Fall sein, könnten die Anleger überrumpelt werden und zu viel für die Aktie bezahlen.

Obwohl keine Analystenschätzungen für Couchbase vorliegen, können Sie sich mit dieser kostenlosen Visualisierung einen Überblick über die Gewinn-, Umsatz- und Cashflow-Entwicklung des Unternehmens verschaffen.Passen die Umsatzprognosen zum hohen Kurs-Gewinn-Verhältnis?

Ein so hohes Kurs-Gewinn-Verhältnis wie das von Couchbase ist nur dann sinnvoll, wenn das Wachstum des Unternehmens deutlich über dem der Branche liegt.

Rückblickend hat das Unternehmen im letzten Jahr einen außergewöhnlichen Umsatzzuwachs von 16 % erzielt. In den letzten drei Jahren ist der Umsatz insgesamt um 66 % gestiegen, was auch auf die kurzfristige Entwicklung zurückzuführen ist. Wir können also zunächst bestätigen, dass das Unternehmen in diesem Zeitraum eine großartige Leistung bei der Steigerung der Einnahmen erbracht hat.

Dies steht im Gegensatz zum Rest der Branche, für die im nächsten Jahr ein Wachstum von 8,4 % erwartet wird, was deutlich unter den jüngsten mittelfristigen annualisierten Wachstumsraten des Unternehmens liegt.

Anhand dieser Informationen wird deutlich, warum Couchbase im Vergleich zur Branche mit einem so hohen Kurs-Gewinn-Verhältnis gehandelt wird. Es scheint, als ob die meisten Anleger von einer Fortsetzung des starken Wachstums ausgehen und bereit sind, mehr für die Aktie zu bezahlen.

Was können wir aus dem Kurs-Gewinn-Verhältnis von Couchbase lernen?

Selbst nach einem so starken Kursrückgang liegt das Kurs-Gewinn-Verhältnis von Couchbase immer noch deutlich über dem Median der Branche. Wir sind der Meinung, dass das Kurs-Umsatz-Verhältnis nicht in erster Linie ein Bewertungsinstrument ist, sondern eher dazu dient, die aktuelle Stimmung und die Zukunftserwartungen der Anleger zu messen.

Wir haben festgestellt, dass Couchbase sein hohes Kurs-Umsatz-Verhältnis beibehält, weil das Wachstum in den letzten drei Jahren erwartungsgemäß höher war als in der gesamten Branche. In den Augen der Aktionäre ist die Wahrscheinlichkeit eines anhaltenden Wachstumskurses groß genug, um ein Absinken des Kurs-Gewinn-Verhältnisses zu verhindern. Wenn sich die jüngsten mittelfristigen Umsatztrends fortsetzen, ist es schwer vorstellbar, dass der Aktienkurs unter diesen Umständen in naher Zukunft stark fallen wird.

Sie sollten immer an die Risiken denken. In diesem Fall haben wir 3 Warnzeichen für Couchbase entdeckt, die Sie beachten sollten, und eines davon gefällt uns nicht besonders gut.

Wenn Sie sich nicht sicher sind, ob das Geschäft von Couchbase stark genug ist, sollten Sie unsere interaktive Liste von Aktien mit soliden Fundamentaldaten nach anderen Unternehmen durchsuchen, die Sie vielleicht übersehen haben.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Couchbase unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:BASE

Advertisement