Während der US-Aktienmarkt seine Rallye fortsetzt, der Dow Jones Industrial Average Rekordhöhen erreicht und der S&P 500 seine Gewinne ausbaut, beobachten die Anleger in diesem positiven Umfeld mit großer Aufmerksamkeit die Wachstumsmöglichkeiten. In einem derart florierenden Markt ziehen Unternehmen mit hohem Insideranteil oft die Aufmerksamkeit auf sich, da sie das Potenzial haben, die Interessen von Management und Aktionären in Einklang zu bringen, was sie zu überzeugenden Kandidaten für wachstumsorientierte Portfolios macht.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.7% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| On Holding (NYSE:ONON) | 19.1% | 29.6% |

| Coastal Financial (NasdaqGS:CCB) | 18% | 46.1% |

| Clene (NasdaqCM:CLNN) | 21.6% | 60.2% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.5% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.7% | 95% |

| Alkami Technology (NasdaqGS:ALKT) | 11% | 98.6% |

| Kreditakzeptanz (NasdaqGS:CACC) | 14.1% | 50% |

| BBB Foods (NYSE:TBBB) | 22.9% | 50.7% |

Nachfolgend stellen wir einige unserer Favoriten aus unserem exklusiven Screener vor.

Pagaya Technologies (NasdaqCM:PGY)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Pagaya Technologies Ltd. ist ein Technologieunternehmen, das Datenwissenschaft und KI-gestützte Technologie einsetzt, um Finanzinstitutionen und Anlegern auf der ganzen Welt zu dienen, mit einer Marktkapitalisierung von etwa 704,88 Millionen US-Dollar.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen hauptsächlich aus dem Bereich Software & Programmierung und belaufen sich auf insgesamt 970,90 Millionen Dollar.

Insider-Besitz: 18.9%

Umsatzwachstumsprognose: 15,8% p.a.

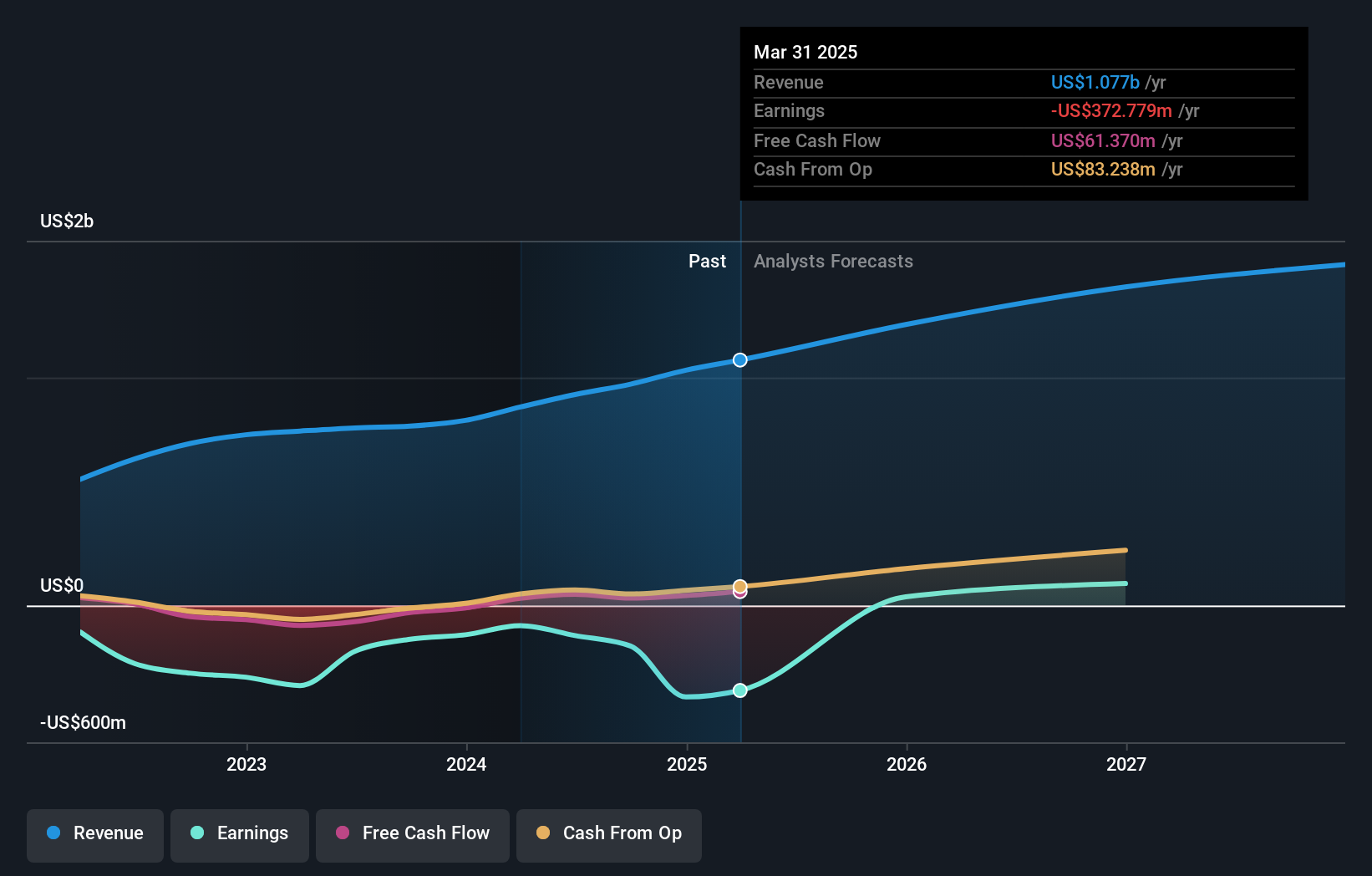

Pagaya Technologies zeigt trotz der jüngsten Herausforderungen Potenzial als Wachstumsunternehmen mit hohem Insiderbesitz. Der Umsatz des Unternehmens stieg im dritten Quartal 2024 auf 257,23 Mio. US-Dollar gegenüber 211,76 Mio. US-Dollar im Vorjahr, obwohl sich der Nettoverlust auf 67,48 Mio. US-Dollar ausweitete. Jüngste Kreditfinanzierungen in Höhe von 1 Milliarde US-Dollar spiegeln die starke Nachfrage der Investoren nach seinen KI-gestützten Krediten wider. Das Unternehmen hat jedoch in letzter Zeit eine erhebliche Volatilität des Aktienkurses und umfangreiche Insiderverkäufe erlebt, was auf mögliche Bedenken hinsichtlich der zukünftigen Stabilität und Leistung hinweist.

- Erhalten Sie in diesem Wachstumsbericht umfassende Einblicke in unsere Analyse der Pagaya Technologies-Aktie.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von Pagaya Technologies zu pessimistisch sein.

AppLovin (NasdaqGS:APP)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Die AppLovin Corporation betreibt eine softwarebasierte Plattform, die Werbetreibenden helfen soll, die Vermarktung und Monetarisierung ihrer Inhalte sowohl in den Vereinigten Staaten als auch international zu verbessern, und hat eine Marktkapitalisierung von rund 111,86 Mrd. USD.

Betrieb: Das Unternehmen erwirtschaftet seine Umsätze über das Segment Apps, das 1,49 Milliarden Dollar ausmacht, und das Segment Software-Plattform, das 2,80 Milliarden Dollar beiträgt.

Insider-Besitz: 35.9%

Umsatzwachstumsprognose: 18,3% p.a.

AppLovin weist ein starkes Wachstumspotenzial mit hohem Insiderbesitz auf, was durch den erheblichen Gewinnanstieg von über 1000 % im vergangenen Jahr belegt wird. Trotz des volatilen Aktienkurses und der hohen Verschuldung wird das Unternehmen unter seinem geschätzten fairen Wert gehandelt. Zu den jüngsten finanziellen Manövern gehören eine Emission von festverzinslichen Wertpapieren im Wert von 999,62 Mio. $ und strategische Rückkäufe in Höhe von insgesamt 2,4 Mrd. $, was auf ein solides Kapitalmanagement schließen lässt. Darüber hinaus wird erwartet, dass die Einnahmen und Erträge von AppLovin deutlich schneller wachsen werden als der Durchschnitt des US-Marktes.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von AppLovin zu sehen.

- Unser Bewertungsbericht hier zeigt, dass AppLovin möglicherweise überbewertet ist.

On Holding (NYSE:ONON)

Simply Wall St Wachstumsbewertung: ★★★★★★

Überblick: Die On Holding AG ist in der Entwicklung und dem Vertrieb von Sportprodukten weltweit tätig und hat eine Marktkapitalisierung von ca. 18,61 Mrd. $.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seinen Umsatz hauptsächlich mit dem Segment Sportschuhe, das 2,16 Milliarden CHF ausmacht.

Insider-Besitz: 19.1%

Umsatzwachstumsprognose: 20% p.a.

On Holding weist vielversprechende Wachstumsaussichten mit hohem Insiderbesitz auf, unterstützt durch einen Gewinnanstieg von 57,7 % im vergangenen Jahr und ein prognostiziertes Umsatzwachstum von 20 % pro Jahr, das über dem des US-Marktes liegt. Das Unternehmen hat kürzlich seine Finanzprognose für 2024 angehoben und rechnet aufgrund der guten Ergebnisse des dritten Quartals mit einem Nettoumsatz von mindestens CHF 2,29 Milliarden. Trotz eines Rückgangs des vierteljährlichen Nettogewinns auf CHF 30,5 Millionen bleibt der langfristige Wachstumspfad von On Holding robust.

- Lesen Sie hier unseren Bericht über die Analystenschätzungen, um einen detaillierten Einblick in die Performance von On Holding zu erhalten.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Aktien von On Holding mit einem Aufschlag gehandelt werden könnten.

Ideen in Taten verwandeln

- Klicken Sie hier, um unsere umfassende Liste von 206 schnell wachsenden US-Unternehmen mit hohem Insiderbesitz zu öffnen.

- Besitzen Sie Aktien dieser Unternehmen? Richten Sie Ihr Portfolio in Simply Wall St ein, um Ihre Investitionen nahtlos zu verfolgen und personalisierte Updates über die Performance Ihres Portfolios zu erhalten.

- Simply Wall St ist Ihr Schlüssel zur Erschließung globaler Markttrends, eine kostenlose, benutzerfreundliche App für vorausschauende Anleger.

Möchten Sie einige Alternativen entdecken?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob AppLovin unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.