Die Investoren von Altair Engineering (NASDAQ:ALTR) werden sich über die beeindruckende Rendite von 165% in den letzten fünf Jahren freuen

Bei einer Aktie können Sie höchstens 100 % Ihres Geldes verlieren (vorausgesetzt, Sie setzen keine Hebelwirkung ein). Wenn Sie jedoch Aktien eines hochwertigen Unternehmens zum richtigen Preis kaufen, können Sie weit über 100 % gewinnen. Ein gutes Beispiel dafür ist Altair Engineering Inc.(NASDAQ:ALTR), dessen Aktienkurs innerhalb von fünf Jahren um 165 % gestiegen ist.

Vor diesem Hintergrund lohnt es sich zu prüfen, ob die zugrunde liegenden Fundamentaldaten des Unternehmens für die langfristige Performance ausschlaggebend waren oder ob es Diskrepanzen gibt.

Sehen Sie sich unsere neueste Analyse zu Altair Engineering an.

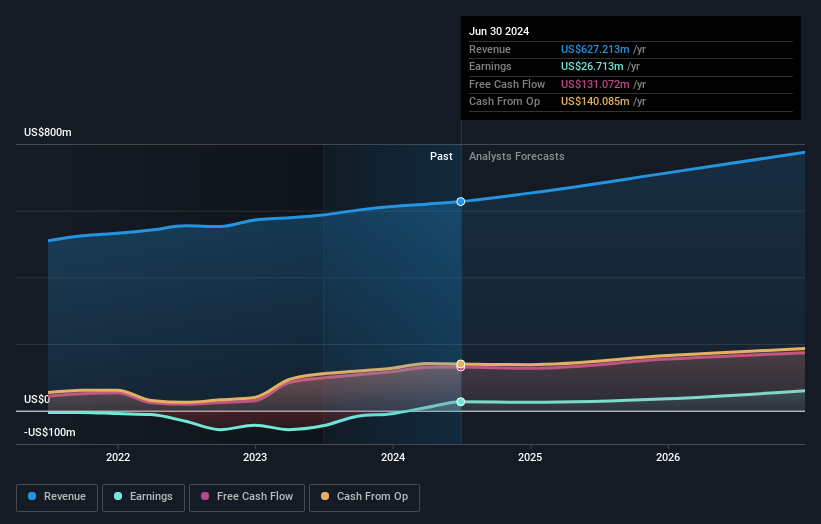

Da Altair Engineering in den letzten zwölf Monaten nur minimale Gewinne erwirtschaftet hat, konzentrieren wir uns auf die Einnahmen, um die Geschäftsentwicklung zu beurteilen. Im Allgemeinen sind wir der Meinung, dass diese Art von Unternehmen eher mit Verlustaktien vergleichbar ist, da der tatsächliche Gewinn so gering ist. Es wäre schwer, an eine rentablere Zukunft zu glauben, wenn die Einnahmen nicht steigen.

Im letzten halben Jahrzehnt konnte Altair Engineering ein Umsatzwachstum von 7,8 % pro Jahr verzeichnen. Das ist eine recht ansehnliche Wachstumsrate. Im Großen und Ganzen spiegelt sich dieser solide Fortschritt auch in dem gesunden Kursanstieg von 21 % pro Jahr über fünf Jahre wider. Es lohnt sich, den Wachstumstrend bei den Einnahmen im Auge zu behalten, denn wenn sich das Wachstum beschleunigt, könnte dies eine Chance bedeuten. Ein sich beschleunigendes Wachstum kann ein Zeichen für einen Wendepunkt sein - und könnte auf bevorstehende Gewinne hindeuten. 100%ige Beobachtung lohnenswert

Im Folgenden sehen Sie, wie sich die Erträge und Einnahmen im Laufe der Zeit verändert haben (die genauen Werte erfahren Sie durch Klicken auf das Bild).

Altair Engineering ist bei den Anlegern gut bekannt, und viele clevere Analysten haben versucht, die künftigen Gewinnzahlen vorherzusagen. Es macht also durchaus Sinn, sich anzuschauen, was Altair Engineering nach Meinung der Analysten in Zukunft verdienen wird (kostenlose Analysten-Konsensschätzungen)

Eine andere Sichtweise

Es ist erfreulich, dass Altair Engineering seine Aktionäre in den letzten zwölf Monaten mit einem Total Shareholder Return von 35 % belohnt hat. Das ist besser als die annualisierte Rendite von 21 % über ein halbes Jahrzehnt, was bedeutet, dass das Unternehmen in letzter Zeit besser abgeschnitten hat. Angesichts der anhaltend starken Kursdynamik könnte es sich lohnen, einen genaueren Blick auf die Aktie zu werfen, um keine Gelegenheit zu verpassen. Ich finde es sehr interessant, den Aktienkurs langfristig als Indikator für die Unternehmensleistung zu betrachten. Aber um wirklich einen Einblick zu bekommen, müssen wir auch andere Informationen berücksichtigen. Nehmen wir zum Beispiel die Risiken - Altair Engineering hat 2 Warnzeichen, die Sie unserer Meinung nach beachten sollten.

Natürlich könnten Sie eine fantastische Investition finden, wenn Sie sich anderswo umsehen. Werfen Sie also einen Blick auf diese kostenlose Liste von Unternehmen, von denen wir erwarten, dass sie ihre Erträge steigern werden.

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

If you're looking to trade Altair Engineering, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Altair Engineering unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.