Ist Autodesk nach seinem Cloud-Vorstoß und den gemischten Wachstumssignalen für 2025 fair bewertet?

Rezensiert von Bailey Pemberton

- Wenn Sie sich jemals gefragt haben, ob Autodesk seinen aktuellen Preis wert ist, sind Sie nicht allein. Dieser Artikel soll Ihnen verdeutlichen, was der Markt möglicherweise übersehen hat.

- Die Aktie war in letzter Zeit unruhig und ist in der letzten Woche um 2,3 % und im letzten Monat nur um 0,5 % gefallen, aber sie ist im bisherigen Jahresverlauf immer noch um 2,3 % und über drei Jahre um 50,0 % gestiegen. Dies deutet auf eine längerfristige Wachstumsstory hin, trotz einer leicht negativen 1-Jahres-Rendite von 2,4 %.

- Die Aufmerksamkeit, die Autodesk in letzter Zeit zuteil wurde, konzentrierte sich auf den Vorstoß des Unternehmens in den Bereich der cloudbasierten Design- und Konstruktions-Workflows sowie auf den laufenden Übergang zu stärker integrierten Abonnement-Plattformen. Beides kann die Sicht der Anleger auf die langfristigen Cashflows des Unternehmens verändern. Gleichzeitig hat eine breitere Debatte über Softwarebewertungen und Zinssätze die Stimmung unbeständig gehalten und dazu beigetragen, die uneinheitliche Aktienkursentwicklung zu erklären.

- In unserem Bewertungsschema erreicht Autodesk derzeit einen Wert von 2/6, was auf eine Unterbewertung, aber auch auf einige überzogene Kennzahlen hindeutet. Als Nächstes werden wir aufschlüsseln, was die verschiedenen Bewertungsmethoden aussagen, und abschließend einen intuitiven Weg aufzeigen, wie man sich vorstellen kann, was diese Aktie wirklich wert sein könnte.

Autodesk erreicht bei unseren Bewertungstests gerade einmal 2/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

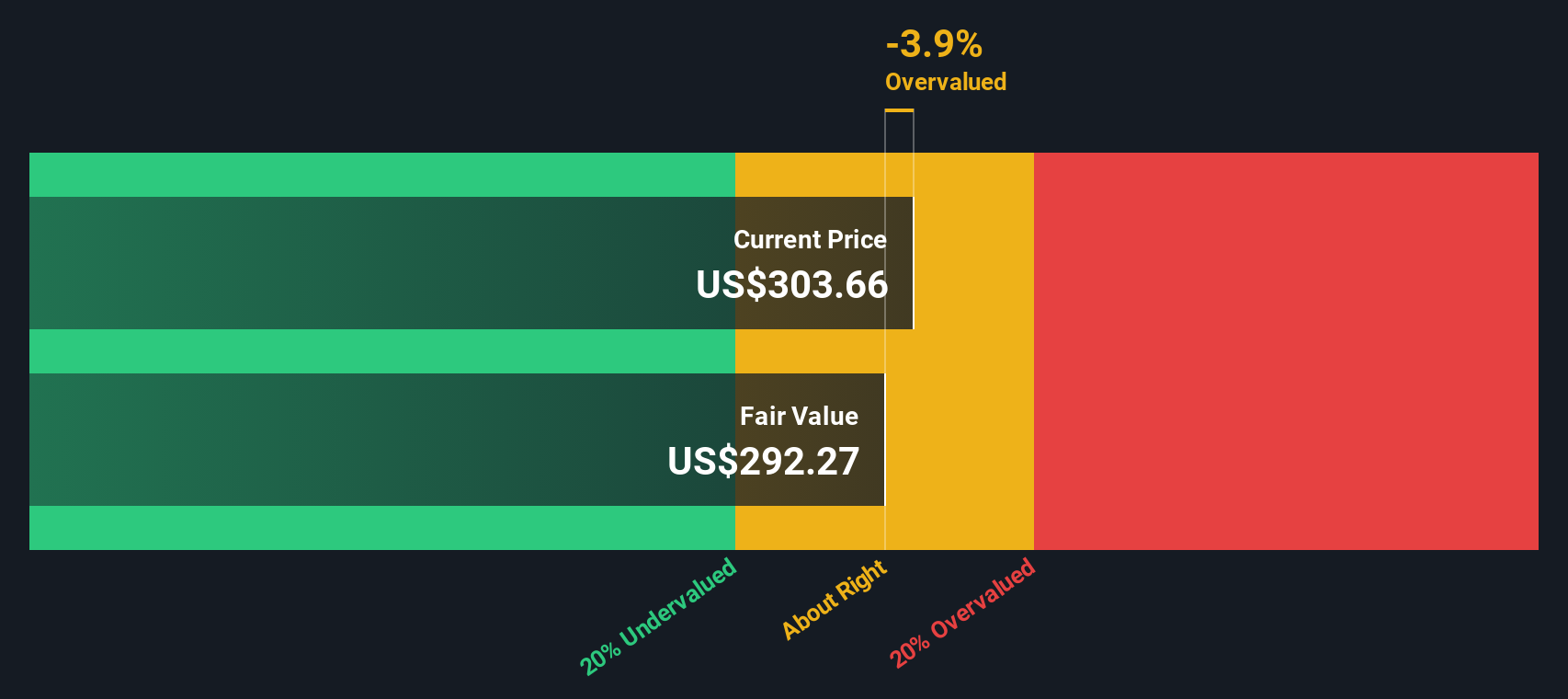

Ansatz 1: Autodesk Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den Wert eines Unternehmens, indem es die Barmittel, die es in der Zukunft generieren kann, projiziert und diese Cashflows dann auf den heutigen Tag in Dollar abzinst. Für Autodesk geht das zweistufige Modell des freien Cashflows zum Eigenkapital von einem freien Cashflow der letzten zwölf Monate in Höhe von etwa 2,1 Milliarden US-Dollar aus und baut auf einem stetigen Wachstum im Laufe der Zeit auf.

Analysten und Extrapolationen, die in diesem Modell verwendet werden, gehen davon aus, dass der freie Cashflow von Autodesk bis 2035 auf etwa 4,4 Milliarden US-Dollar ansteigen wird, wobei sich das Wachstum mit zunehmender Reife des Unternehmens allmählich verlangsamt. Wenn all diese prognostizierten Cashflows auf den heutigen Tag abgezinst werden, kommt das Modell auf einen inneren Wert von etwa 279 $ pro Aktie.

Diese Bewertung deutet darauf hin, dass die Aktie etwa 7,4 % über dem Wert liegt, den sie auf reiner Cashflow-Basis haben sollte, was bedeutet, dass Autodesk zwar leicht überbewertet, aber nicht dramatisch fehlbewertet ist.

Ergebnis: ÜBER RICHTIG

Autodesk ist nach unserem Discounted Cash Flow (DCF) fair bewertet, aber das kann sich jederzeit ändern. Verfolgen Sie den Wert in Ihrer Watchlist oder Ihrem Portfolio und seien Sie gewarnt, wenn Sie handeln müssen.

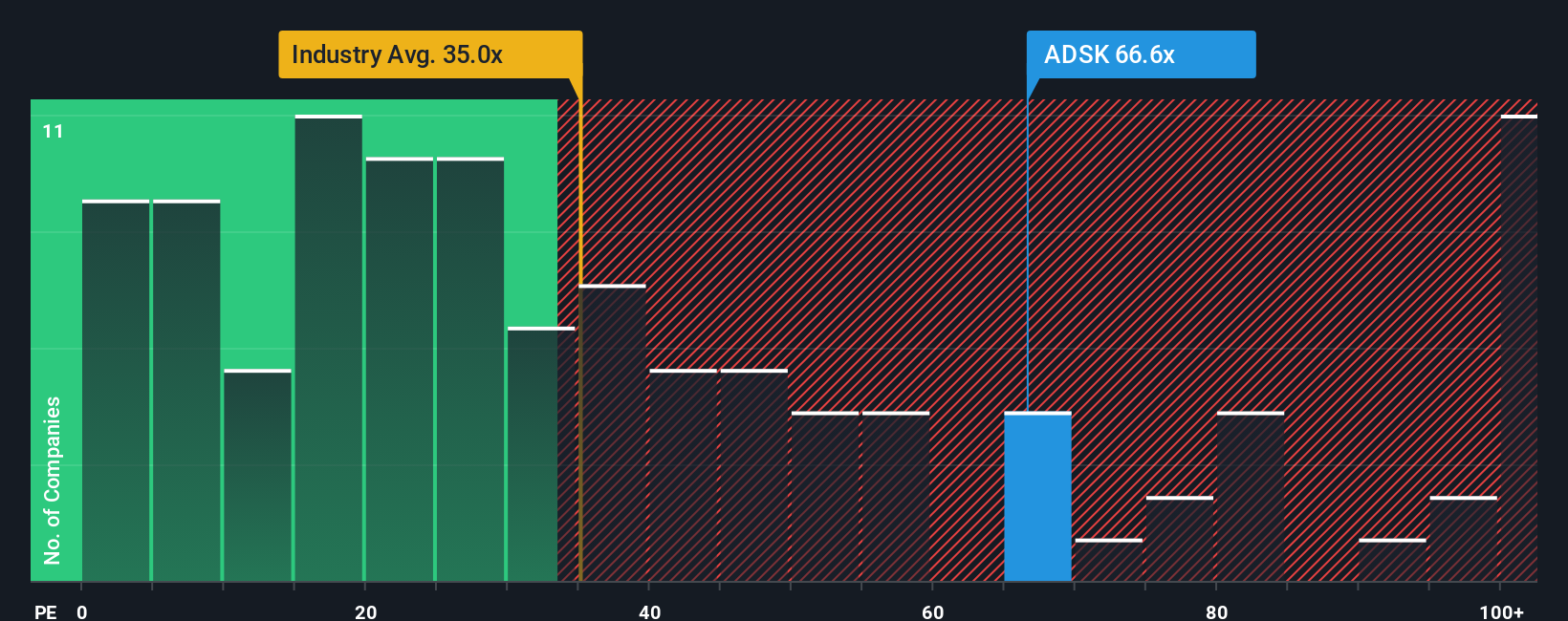

Ansatz 2: Autodesk Kurs vs. Gewinn

Für ein profitables Softwareunternehmen wie Autodesk ist das Kurs-Gewinn-Verhältnis oft der beste Maßstab, da es den Preis, den Anleger heute zahlen, direkt mit den Gewinnen verknüpft, die das Unternehmen bereits erzielt. Einfach ausgedrückt: Je schneller und zuverlässiger ein Unternehmen seine Gewinne steigern kann und je geringer das wahrgenommene Risiko ist, desto höher ist das "normale" oder "faire" Kurs-Gewinn-Verhältnis, das die Anleger in der Regel zu zahlen bereit sind.

Autodesk wird derzeit mit einem KGV von etwa 57,2x gehandelt, was deutlich über dem Durchschnitt der Softwarebranche von etwa 31,9x und immer noch unter dem Durchschnitt der Vergleichsgruppe liegt, der bei 71,5x liegt. Um über stumpfe Vergleiche hinauszugehen, verwendet Simply Wall St ein eigenes "faires Verhältnis" von 39,1x. Dieses spiegelt Autodesks spezifische Mischung aus Gewinnwachstumsaussichten, Rentabilität, Risikoprofil, Branchenpositionierung und Marktkapitalisierung wider. Dies macht es maßgeschneiderter als eine einfache Gegenüberstellung der Aktie mit allgemeinen Branchen- oder Peer-Multiples, die sehr unterschiedliche Wachstums- und Risikomerkmale aufweisen können.

Stellt man das aktuelle KGV von Autodesk von 57,2x dem fairen KGV von 39,1x gegenüber, deutet dies darauf hin, dass der Markt von den Anlegern eine Prämie verlangt, die nicht vollständig durch die Fundamentaldaten des Unternehmens gestützt wird.

Ergebnis: OVERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1446 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Autodesk-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen, und stellen Ihnen daher die Narrative vor. Ein Narrativ ist einfach Ihre Geschichte über ein Unternehmen, die Sie in Zahlen ausdrücken, indem Sie Ihre Sicht der Produkte von Autodesk, der Wettbewerbsposition und der Branchentrends in Annahmen für künftige Umsätze, Gewinne und Margen umsetzen, die dann in eine Schätzung des fairen Wertes einfließen. Narratives verknüpfen drei Dinge in einem einzigen, einfach zu handhabenden Rahmen: die Unternehmensgeschichte, die Finanzprognose und den daraus resultierenden fairen Wert, und sie sind direkt auf der Community-Seite von Simply Wall St verfügbar, die von Millionen von Investoren genutzt wird. Sobald Sie ein Narrative haben, können Sie dessen Fair Value mit dem aktuellen Aktienkurs vergleichen, um zu entscheiden, ob Autodesk ein Kauf, ein Halten oder ein Verkauf ist, und die Plattform wird dieses Narrative dynamisch aktualisieren, sobald neue Nachrichten, Gewinne oder Prognosen eintreffen. Ein Autodesk-Narrativ auf der Plattform könnte beispielsweise einen fairen Wert von fast 430 US-Dollar rechtfertigen, wenn Sie eine starke Margenexpansion und ein robustes KI-getriebenes Wachstum erwarten, während ein vorsichtigeres Narrativ eher bei 271 US-Dollar landen könnte, wenn Sie eine langsamere Akzeptanz und einen steigenden Wettbewerbsdruck sehen.

Glauben Sie, dass hinter der Geschichte von Autodesk mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Autodesk unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.